本文頭圖經海洛創意授權,未經允許,不得轉載

報告一共分四大部分,概述篇、行業篇、公司篇和趨勢篇,整理了國內數十家保險公司互聯網創新案例和實踐,解析超過50個創新險種,幾大互聯網保險創新模式, 列舉海外四個國家超過20個海外保險公司案例,詳細介紹了近50多家互聯網保險創業公司的相關數據, 並重點介紹了其中6個互聯網保險創業公司。還有對當下熱點,比如UBI,區塊鏈、稅優健康、車險改革等,作出專題性解讀。

概述篇·互聯網保險行業或全面爆發

發展歷程:互聯網保險已處於爆發前夜

對於中國保險行業來說,互聯網保險在過去近20年裡經歷了興起、發展以及不斷成熟的過程。當下這個時間點,我們認為互聯網保險處於爆發前夜,互聯網保險經過近2年的快速增長,即將迎來全面爆發。

發展現狀:互聯網保費破2000億

根據保監會發布的數據顯示,2015年保險業總資產已超過12萬億,全國保費收入達2.43萬億元,同比增長20%,行業發展速度創近7年來新高。「十二五」期間,我國保險市場規模全球排名由第六位躍居至第三位。在2014年高基數的情況下,2015年仍保持了一個較高增速,可見我國保險市場潛力巨大。預計,未來兩年保費增速仍將保持在一個較高水平。

當傳統保險遇上互聯網·行業篇

互聯網人身險:中小公司異軍突起

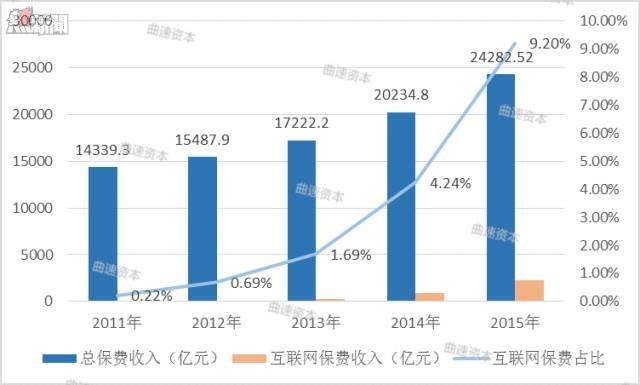

2013年到2015年,互聯網人身險保費規模從54.46億元增長到1465.60億元,增長了近27倍,互聯網人身險占比由0.05%提升到了9.2%,開展互聯網業務的人身險保險公司也從44家增長到了61家。整體來看,人身險在互聯網業務上的增長非常快。

值得注意的一點是,人身險行業中小保險公司異軍突起。互聯網人身險量比較大的主要還是一些中小壽險公司,對這些保險公司來講,互聯網渠道成為中小壽險公司突破傳統渠道瓶頸制約、借助理財型產品實現保費規模跨越式發展的一大助力,開闢了中小壽險公司發展的新機遇。

但總體而言,互聯網人身險仍處於初級階段,理財型保險占絕對高比例,這脫離了保險本質。人身險保險公司對互聯網的應用,也僅僅體現在把互聯網當成渠道,在模式創新上仍有待加強。

互聯網財產險:寡頭效應明顯

2013年到2015年,互聯網財產險保費規模從236.69億元增長到768.36億元,增長了225%,互聯網財產險占比由3.7%提升到了9.1%,開展互聯網業務的財產險保險公司也從16家增長到了49家。相對人身險來講,缺乏分紅險這種能快速起量的險種,互聯網財產險可謂是增長「緩慢」。

報告指出了互聯網財產險行業的三個特徵:

1、業務結構單一,以互聯網車險為主,並且呈現簽單量大、單均保費小且險種多樣化的特點;

2、從渠道結構來看,絕大部分互聯網財產險是通過官網實現;

3、寡頭效應明顯,2015年排名前兩位的人保財險和平安產險分別佔據互聯網財產保險近40%和30%的市場份額。

總結而言,互聯網模式下,財險產品偏同質化,並且大型財險公司寡頭壟斷地位正在強化,與人身保險行業不同,互聯網並未給中小財險提供超越機會。如果小公司的產品沒有鮮明的創新特色,經營模式沒有與互聯網融合的獨到之處,將很難經營,而大公司的優勢得以充分體現。

保險中介行業:積極布局互聯網

保險中介公司紛紛布局互聯網。越來越多的保險代理公司和經紀公司有自己的微信號,還有不少保險中介公司有自己的APP開展互聯網業務。根據保監會網站顯示,截止2015年底,保險代理、經紀公司互聯網保險業務備案105家,在2015年,有40家中介公司更新了自己的互聯網業務備案。不過在2500余家保險中介中,這部分積極布局互聯網的目前還只有4.2%,大部分中介公司還是延續傳統業務。

車險行業:商車費改迎轉折

互聯網車險保費處於一個高速發展的階段,不管大型產險公司、互聯網巨頭還是創業機構,都覬覦這塊未來5年可能變成萬億規模的市場。2016年4月,商車費改也將在全國全面推行,這也是車險行業的轉折點,在逐漸放開費率定價權且鼓勵產品創新的政策下,車險產品必然會發生差異化的轉變,從而獲得更強的市場競爭力。與此同時,汽車電商直銷、電動車的蓬勃發展、共享經濟下快車、專車、順風車的出現,也必將對車險的產品設計、渠道改革、購買場景有着長遠的影響。

創新險種:互聯網保險多「奇葩」

歸納整理了目前有信息材料的36種互聯網創新險種,並將其中有代表性的11種做了詳細分析和描述(見報告)。

互聯網保險創企現狀一覽·公司篇

傳統轉型:110家保險公司「觸網」

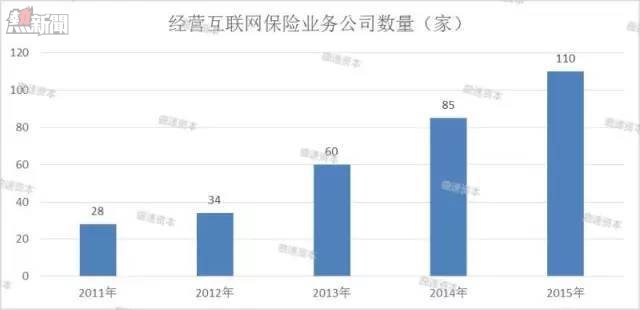

互聯網不斷發展,傳統公司也與互聯網結合尋找出路。據中保協的數據顯示,2011年-2015年,經營互聯網保險業務主體從28家上升至110家。

報告指出,大型保險公司的互聯網轉型往往集中於自身的渠道建設,牌照爭取,服務的線上線下結合等方面,也會和第三方渠道合作。中小保險公司則在險種創新,第三方渠道合作等方面尋找突破點,探索動作很多。在互聯網人身險領域,中小險企相對更為激進。

目前傳統保險公司的轉型也存在着不少的挑戰,如測算風險缺乏大數據;組織結構方面,傳統保險公司結構複雜,決策流程長,效率低,不適應互聯網保險的發展;還有部分公司原有線下渠道利益豐厚,轉型動力不強等。

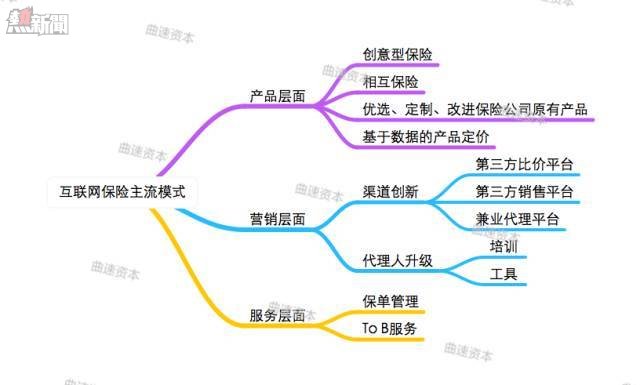

主流模式:互聯網保險11種創新模式

一般來講,互聯網+傳統行業,核心邏輯是利用互聯網降低傳統行業成本或者提升傳統行業的效率。互聯網保險創業方向也是如此,大家以提升保險產業鏈的信息化和效率、改善保險價值鏈里的某一環節為創業方向。

事實上,目前對於互聯網保險主流模式沒有一個統一的標準和統一的分類,報告按照原來傳統保險公司里價值鏈和產業鏈的分析,對於互聯網保險主流模式做出如下分類(具體模式、公司分析見報告):

根據報告數據,目前,互聯網保險創業公司已經超過了100家。2015年,互聯網保險公司出現井噴式增長,除了車險比價和代理人平台持續增長外,也出現了針對行業險、企業團險、健康險的公司,也有公司以保單管理、保單后服務、理賠賠付為方向。此外,2014年開始,互助保險平台也頻頻出現在大家的視野中。

融資概況:2015年融資總額超70億

通過對IT桔子、36kr、獵雲網等媒體報道統計,報告顯示,2015年互聯網保險公司共發生23起融資事件,融資總金額超過70億人民幣。其中百萬級為10起、千萬級為8起、億級及以上5起,共有8家互聯網保險公司獲得第二輪及以上投資。獲得投資的互聯網保險公司主要集中在上海和北京,具體按地區分,北京有8家,上海11家,深圳3家,其他地方3家。

巨頭布局:BAT「攪局」互聯網保險

目前,互聯網保險創業公司已經超過了100家,國內除了眾安保險、安心、易安接連拿到互聯網保險牌照,百度、京東、樂視等巨頭也紛紛布局互聯網保險,泰康人壽、銀之傑、奧馬電器、銀江股份等各類機構都加入了互聯網保險企業的建設之中。可以預見在2016年,除了傳統險企的積極觸網之外,完全市場化的互聯網保險企業亦會井噴。

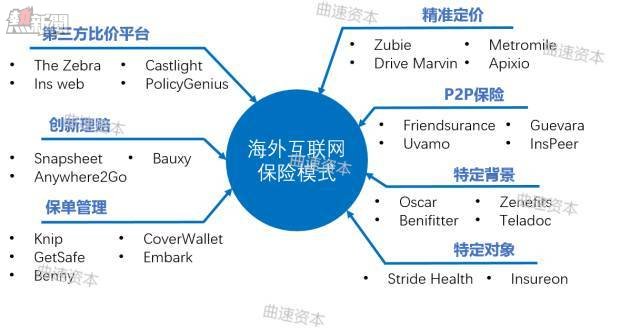

海外保險:創新模式借鑒

美、日、英、法等國家的保險行業發展時間比中國要長,模式相較于中國更為成熟。同時,這些國家的互聯網普及率也更高,也產生了很多互聯網保險的新模式。報告選取了英國、美國、日本三個國家,對其國內保險行業、互聯網保險行業的發展歷程及現狀進行了梳理。

互聯網保險行業預測·趨勢篇

互聯網保險如前言里所說,目前沒有特別明確的所謂正確方向,但是有一些趨勢還是可以從行業發展的角度做一個預測,以下預測僅代表曲速資本觀點:

1. 整體融資併購金額超過50億美金,最少3家融資過億美金的公司;

2. 真正實用的創新型險種出現;

3. 有一家互助保險公司用戶超過500萬;

4.互聯網保險保費規模比去年翻一番;

5.會有典型的互聯網公司高管和保險公司高管離職創辦互聯網保險公司;

6.很多方向特別是車險方向的創業公司絕大部分會死掉,但會有更強的入局者。

報告聯合發布機構簡介:

曲速資本:專註互聯網保險曲速資本(Warp Speed Capital)是一家新興的研究驅動型風險投資機構,目前專註于互聯網金融和傳統行業互聯網轉型方向,主要投資天使輪到A輪階段的互聯網創新創業項目,特別關注互聯網保險領域。曲速資本由原夢工場創投董事總經理楊軒創辦,並獲得包括阿里巴巴十八羅漢在內的多位中國互聯網企業家和風險投資家支持。曲速資本投資團隊曾主導投資了多家優秀公司,包括虎嗅網、房產銷冠、SegmentFault、車商通、締安科技、微拍等,互聯網保險領域投資了超級圓桌、保險袋袋、全民保鏢等新銳項目。

互聯網保險觀察:關注互聯網+保險。互聯網保險觀察網于2016年1月1日上線,是業內首家互聯網保險垂直門戶,在提供傳統保險行業資訊的基礎上,重點關注互聯網保險行業新產品、新公司、新模式。我們希望通過覆蓋互聯網保險行業創新模式、創新案例研究分析,聚集互聯網保險新銳觀點,為變革中的傳統保險公司從業者、互聯網保險公司創業者、投資者提供最具參考價值的前沿資訊。

互聯網保險行業研究報告:保費破2000億 110家保險公司「觸網」