9月14日上線的微信6.2.6(iOS)版,在「錢包-銀行卡」一欄底部新增了「微粒貸」功能。金額不超過20萬元,自稱小額貸款。

儘管是「小額貸款」,騰訊也不會在一開始就為所有用戶提供此項服務,而是通過「白名單」機制篩選出最初的種子用戶。

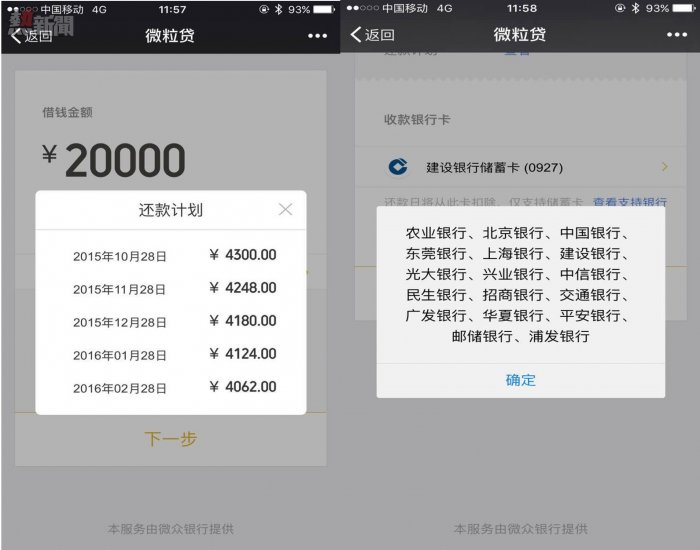

昨天是個好日子,本實習生被「相中」並且獲得2萬元額度。

毅然點下「借錢」,在彈出界面填寫借款金額和期數。借款金額下限是500萬,期數最少5個月,日息萬分之五。本實習生選了最高的金額和最短的期數,為的是「把政策用足」同時又不付出太多利息(20期的總利息為3189.5元)。

2萬元用5個月,本息分5次還清,每月28日為還款日。第一個月還4300元,隨着本金減少每月還款數逐漸減少。5期共付20914元,總利息914元。

這裡出現兩個缺點,責任人分別是騰訊和工商銀行,根源都是將自己的需求凌駕用用戶之上:

第一個缺點是「5期起貸」沒有從用戶需求出發。剛步入職場的90後的「高頻需求」是發工資前一、兩周的小額周轉資金。500元這個門檻設得比較合理,但與5個月期限不匹配。關於借貸的常識是:小額配短期、大額配長期。儘管不掌握大數據,憑直覺500元應當配一星期以內,5個月應當配3000元以上。

第二個缺點是與微粒貸合作的17家銀行不包括用戶規模最廣的工商銀行。

按步驟填好之後,系統會生成一張「定單」,實際上就是一份要件齊備的《貸款合同》,供用戶核對確認。

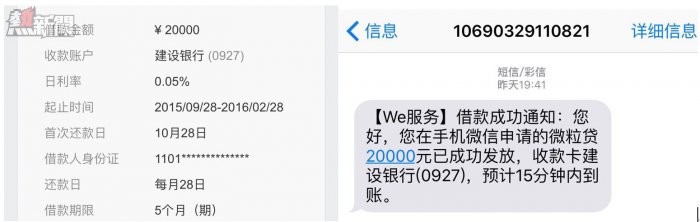

以上全部操作於中午12點完成,晚上19:39接到深圳打來的電話。談話只進行了1分鐘,回答了兩個問題:

1.是您本人申請嗎?請說郵供身份證後四位。

2.知道錢不能拿來炒股嗎?

放下電話不到一分鐘,收到短訊通知貸款成功。從填定表格到拿錢,歷時大約8小時。

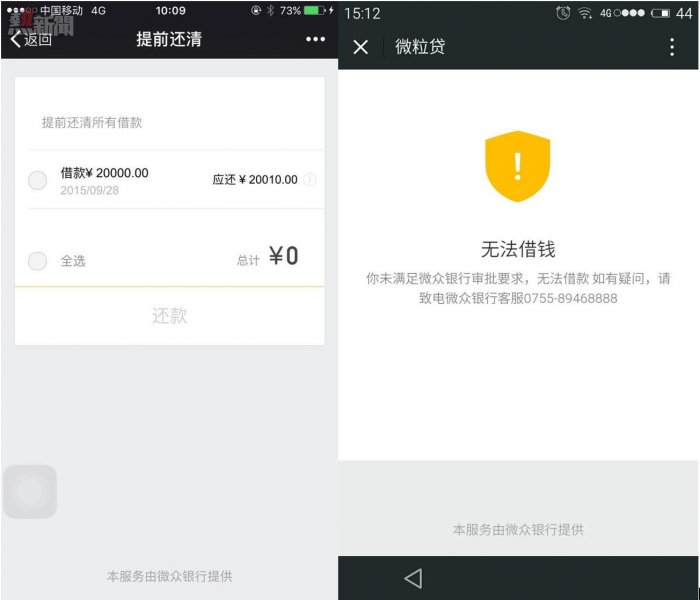

次日打開微粒貸界面,可用額度變為零。可以提前還款,應還金額變為20010元(日息萬分之五,每天利息剛好10元)。

另外一位小夥伴點開微粒貸,直接就是下圖右邊的景象—無法借錢!

通過體驗,感覺微粒使用非常方便。撥弄兩下手機,不到半天,幾萬元到賬了。儘管略顯粗糙,但微粒貸是個好品。

但幫助人們方便、快捷地借到現金的互聯網金融產品有可能是「蒙汗藥」!《大學》有言:「生財有大道,生之者眾,食之者寡,為之者疾,用之者舒,則財恆足矣。」本來小白領就難以剋制盲目消費的慾望,微粒貸將成為「用之者疾」的又一柄「利器」。

搶先體驗網上借貸,8小時貸到2萬元