每一個細分領域的智能硬體產品品類都是在被吐槽中成長的,3年前開始活躍的手環、防丟器、智能插座都在印證這一規律;現在正處在爭議漩渦的VR、出行類產品也將在經歷用戶的謾罵和吐槽後,真正找到用戶的痛點和被市場認可。

歷經3年快速的發展,穿戴產品已經進入到一個成熟的發展通道,從IDC剛剛公佈的這份2015年2季度全球穿戴產品市場報告的幾項關鍵數據看,幾個大的玩家也已經確定,「蘋果Apple Watch到底賣了多少台?」這個問題也有了相對確鑿的答案。

同樣是來自IDC的數據,全球2015年2季度智能手機的出貨量,前五的玩家中,與穿戴產品前五的玩家重合有3家,說明穿戴市場到底還是被這些移動終端廠商在把持,同時最大的玩家占比也就在20%左右,「other」超過40%,和穿戴產品一樣,智能手機的長尾玩家也有很多。

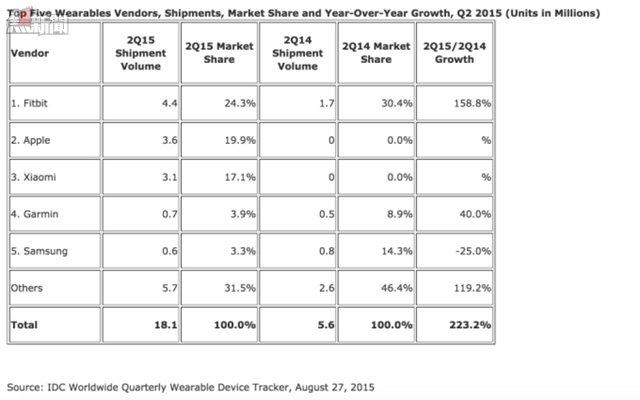

進入到這個智能穿戴產品排行的玩家主要是主流的智能手環、手錶廠商,從出貨量和市場佔有率來看,目前看排名前五的核心玩家分別是:

1、Fitbit(24.3%)

2、蘋果(19.9)

3、小米(17.1%)

4、Garmin(3.9%)

5、三星(3.3%)

其它占(31.5%)

Fitbit仍然是市場第一名的玩家,但實際上是很被動的。首先,銷量規模上,在二季度,Fitbit賣了440萬台,Apple Watch賣了360萬台,本身相差已經不大;另一方面,Fitbit的客單價和利潤相比Apple Watch單品相比都要低很多。這也說明,在可穿戴市場很有可能出現手機市場利率由蘋果、三星拿走的類似局面。

其實包括小米、Garmin和Fitbit,都是雖然在銷量規模上看似和Apple Watch接近,但按銷售額和利潤對比,只有蘋果的一個零頭,尤其是小米手環310萬台的出貨量。而三星60萬台的量,相比要小很多,其實有很重要的一個原因是三星Gear只限於三星用戶,限制了用戶受眾。

單從2015年第二季度的數據看,全球智能穿戴產品的出貨量達到了1810萬台,相比去年同期的560萬台,增長了223.2%,除了蘋果和小米的加入,Fitbit和「其它」類別裡的增長也是很明顯的,Fitbit從去年的170萬台增長到440萬台,增長158.8%;其它類別也從260萬台增長到570萬台,增長119.2%,翻倍有餘;唯一下滑的是三星,原因可能是Gear 2銷量增長乏力。

按照這樣的增長速度,在明年智能穿戴產品的出貨量累計過億將不是難事,可穿戴產品也將成為繼手機、平板電腦之後最大的移動終端產品品類,主要的增長動力還是來自前五玩家和「其它」類別裡的一些玩家,比如華為,雖然也有推出和推進穿戴產品的銷售,但總量還很難凸顯出來。

智能穿戴產品的創業紅利期可能已經走過了最草莽的時期,想在智能穿戴市場異軍突起的難度會明顯加大。

從排名前五的廠商可以看到,佔據主要出貨量的是這幾類廠商和產品:一類是純運動計步類的,Fitbit和小米,兩者相加佔了41.4%;第二類是主要作為手機配件存在的穿戴產品,以三星和蘋果為代表,佔據了23.2%的份額;Garmin所代表的則是運動+戶外結合這麼一個品類。

比較遺憾的是,在IDC的數據裡,沒有看到Misfit Shine和Jawbone的銷量出現在前五的市場中,為什麼?Shine本身產品反覆運算很慢,最近才出了價格更大眾的版本;Jawbone則在我的印象中,手環一直只是Jawbone這個品牌下的一個細分產品品類,從推廣和投入來看,都沒有那麼追求量。

其實更有看點的應該是這個「other」的分類裡,之所以這個分類佔到了31.5%,是因為這裡包含了很多細分領域的產品,比如Android或Android Wear衍生類的「安卓智能手錶」,兒童智能手錶(360、小天才之類),還有很多更垂直品類的產品。

如果說上面的格局還有什麼變數的話,在這個「其它」分類裡,是有望出現爆品的,但留給創業者的機會很少。首先在上面幾個領域都有了領頭的廠商,另一方面,現在已經不是拼想法再靠資本推動搶佔市場的時候,無論從產品設計、供應量、銷售管道甚至品牌推廣,智慧穿戴品牌都已經成為一個成熟競爭的階段,已經不是新手能夠硬碰硬或四兩撥千斤能玩起來的了。

年輕的創業者們,如果你正在智慧穿戴領域創業,該思考一下自己的出路和異軍突起的那道門有沒有關閉了。

文|國仁 智東西(公眾號:zhidxcom)

From 國仁

可穿戴市場前五名格局已定,創業公司沒戲了?