互聯網金融一個火熱的名詞,近年來不少公司紛紛進入這個市場,P2P、配資、資產、眾籌越來越「時髦」。在眾人眼裡,互聯網金融成了撈金神器,仿佛打上了金融的標籤,就貼上了光環。

作為一枚產品經理,不拿點熱門話題做探討如何引起大浪來。目前市場上的互聯網金融產品很多,有以支付起家的老大哥支付寶,以工具切入為主的挖財和隨手記,以銷售金融產品出發的天天基金、數米基金,以借貸、徵信起家的宜信。今天,想和大家一起探討下51信用卡管家這款軟件,在這個競爭激烈的市場,如何能獲得自己的一片天。

一、目標用戶

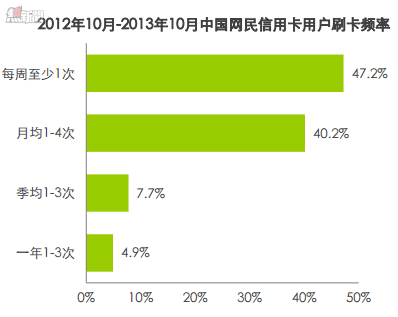

從上述圖表來看,信用卡使用用戶消費頻率高,優惠活動是吸引用戶用卡的主要因素。文化程度在大專及以上偏多,多生活在一二線城市,收入在5000-10000左右,生活壓力大,多屬於月光族,存款少,這個年齡的用戶群體正面臨著結婚生娃等各種人生大事,因此對資金需求旺盛。

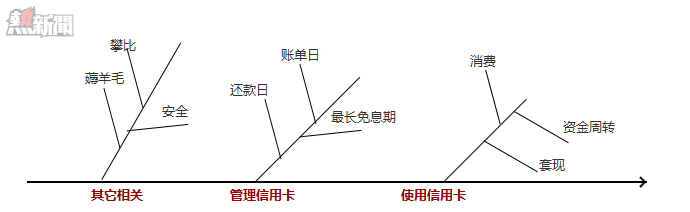

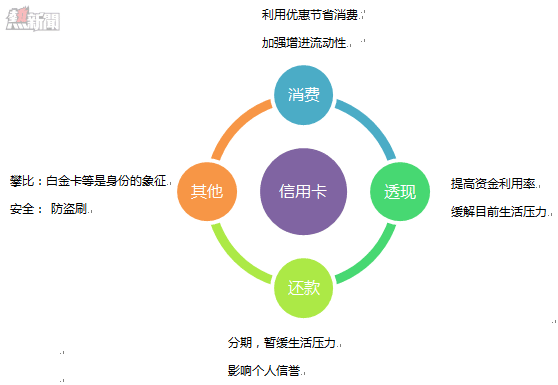

二、用戶需求

三、產品分析

1、表現層

從UI視覺上來說,51信用卡採用比較乾淨的藍色作為主色調,突出核心功能「欠款狀況的提醒」為主。51信用卡採用固底導航的形式分成4個模塊導航:首頁(提醒)、搖錢樹、服務、我。核心突出,架構清晰,減少新用戶的認知成本。

2、範圍層

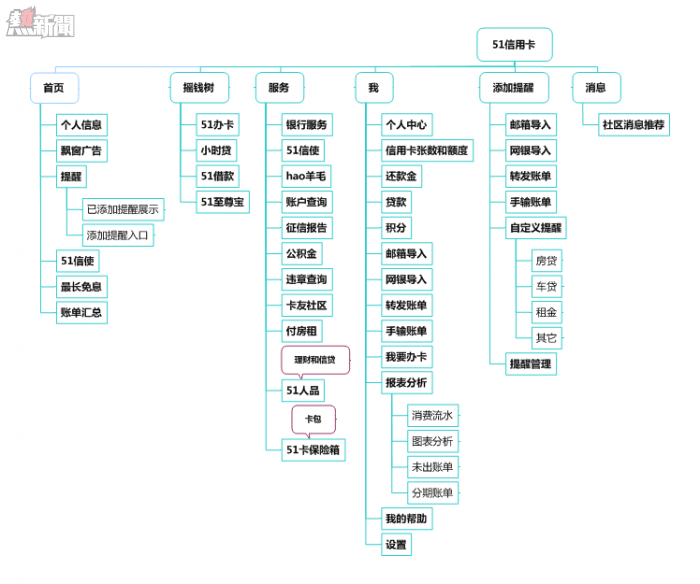

從表現層我們清晰的看見了51突出的板塊,接下來不妨再來細想下,這樣做的用意何在呢?簡單看下51的功能架構:

51信用卡功能架構

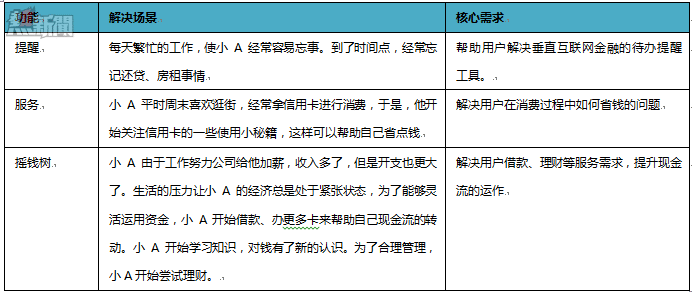

下面我們拿51信用卡的架構來做具體的場景分析:

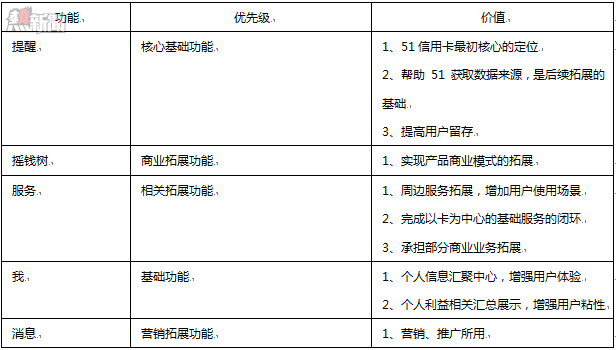

通過上述分析,我們可以推導出51信用卡每個功能的價值:

3、戰略層

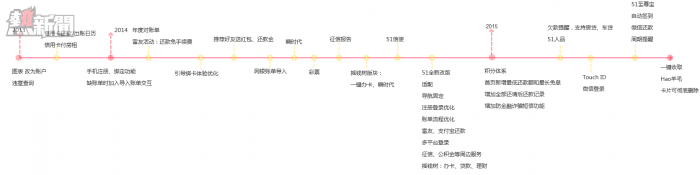

通過上面表現層和範圍層的分析,我們清晰的看到了51信用卡幾個模塊所承擔的使命,以及51的核心功能和盈利項。下麵是我從AppStore上根據51信用卡近1年來的版本反覆運算而繪製的一張大概的變化走勢圖。

從上圖我們可以看出:除了基本的用戶體驗提升、視覺優化、bug修復外,從2013年到現在,51信用卡完成了幾步最大的跨越:

第一步:完成以信用卡為基礎的產品閉環

信用卡還款、付房租、在線辦卡、徵信、卡牛社區等形成信用卡功能閉環;

積分、簽到功能加強用戶粘性,提高留存;

房貸、車貸、房租等用戶生活場景中更多規律性的提醒,拓寬用戶使用場景,同時積累更多用戶數據。

第二步:逐漸拓展產品定位,慢慢轉型成為一個綜合金融服務平臺

從信貸導流開始嘗試,小心翼翼確認用戶訴求點,替自營業務做試金石;

需求驗證後,從瞬時代、至尊寶拓展信貸和理財產品市場。

第三步:預留後路,為產品多備一條路,或錦上添花,或絕地逢生

以服務-賬戶查詢做資產負債拓展,為資產管家概念留有後路。

4、為什麼以信用卡為切入點

切入點的價值

51為何基於信用卡為切入點來做市場,我們來看看當時2012、2013年的信用卡用戶使用頻率,足以見得這是一個高頻的操作。

另外,銀行卡一般分為借記卡和信用卡兩類,借記卡主要用於轉賬、存取現金,信用卡主要用於消費。從兩種銀行的類型來說信用卡的價值大於借記卡。在信用卡的使用過程中,還款是用戶最為關注的,如果用戶延遲還款,後果是非常嚴重的。因此,信用卡還款的提醒成了用戶最大的痛點,而這個痛點被51信用卡進行放大、管理。

拓展性

信用卡為切入點,從這個特徵以及這類目標用戶群體來說,需求的延展性比較多。

5、為什麼以信貸作為業務拓展的首要點

51信用卡轉型的第一步以信貸業務為切入,由此作為業務模式轉型的起點,這是為何呢?從上面我們說到信用卡切入點的拓展點來看,許多需求和信貸業務不謀而合。

同類用戶的衍生需求;

以信用卡信用額度以及消費數據為基礎,已獲取了用戶的信用情況和消費情況;

豐厚的盈利空間和相對處於起步階段的互聯網徵信貸款市場。

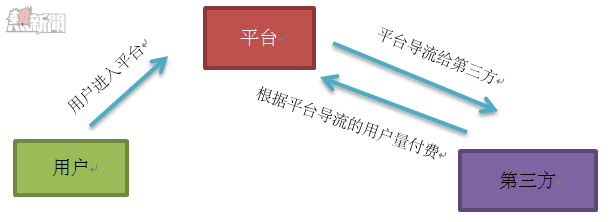

四、商業模式

51信用卡的商業模式:導流+自營。

導流包括:51辦卡、51借款、瞬時代、51人品、51卡保險箱,其中51人品和51信用卡是內部業務拓展的引流;

自營業務包括:至尊寶、人品寶、小時代。

因此,51主要盈利模式有兩類:

導流盈利=產品曝光率*點擊率*註冊轉化率*留存率*各業務轉化率*各業務導流價

自營盈利=產品曝光率*點擊率*註冊轉化率*留存率*各業務轉化率*各業務利潤

因此,51信用卡任何的體驗提升、功能改進、資源接入都是為了不斷提高各種關鍵環節的轉化率。

從產品層面來說,轉化率、留存率、業務轉化率很大程度上取決於產品的用戶體驗、功能價值。因此,想和大家探討下,如何能提高51信用卡的這3個關鍵指標。

1、註冊轉化率

註冊轉化率很大程度上和市場部的推廣力度以及推廣管道有關,這裡只單純從產品角度來說說51信用卡還可改進的地方。「好友邀請」功能是在共用經濟下,被運用越來越廣泛的方式。以還款金為基礎,運用Uber式的邀請制度,能在短時間內大量提升用戶註冊數量,並且讓新用戶體驗產品。

另外,登錄後才能正常使用App,也給用戶造成了一定的使用門檻。很多用戶下載App時,都是抱著試試看的心態,等到看到整個App的介面和功能後才有了自己的心理接受度。

2、留存率

從留存率而言,除了細節的交互體驗的優化外,姑娘我主要覺得有兩方面51信用卡應該加大力度嘗試:

會員體系

目前51的會員體系已經有了初步的雛形,等級根據信用卡總額度來計算。這種單純根據信用額度來評判用戶的等級,即不能激勵用戶活躍度,也不能有個客觀公正的衡量標準。個人建議再會員體系中加入任務體系,既可做功能引導,也可以提高體系的趣味性。

安全體系

51公司有和陽光保險簽署資金安全,但是功能的顯示顯得有些隱蔽。我覺得不但可以加大資金安全保險的宣傳,也該在網銀綁定、51信使等頁面顯示給用戶,降低用戶心理障礙。同時,創建隱私制度,對理財、借貸甚至是信用卡金額允許用戶設置隱藏,增加用戶安全感。

3、業務轉化率

大數據的應用為很多產品提供精準化個性化的服務奠定了基礎,51信用卡可以利用原有的用戶數據,挖掘用戶特徵,針對性的做些推送或者入口引導。

例如:當發現有些用戶頻繁的購買傢具等大件物品時,說明這個用戶正在面臨裝修等大事件上,而面對這些事情一般人都面臨著資金壓力,則可以適當的推送借貸服務;再例如當某個月發現用戶的還款額度比起往月平均還款水準高出30%左右,則向用戶推送51代付業務;又或者到每季度交房租時,51即時推送付房租功能。

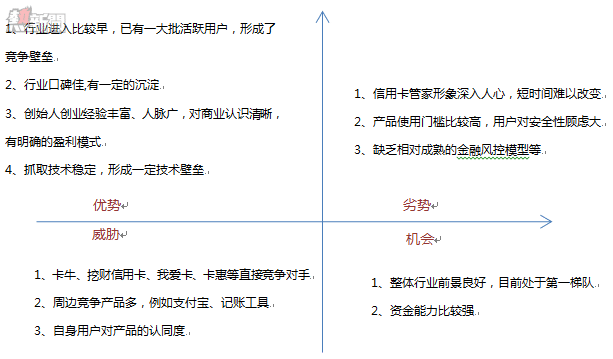

五、現狀分析

用SWOT分析下目前51公司的現狀,雖然已經獲得了一定的成就,但51仍處在關鍵的轉型期間。從工具向平臺的轉型,不但要求對自身業務的準確把握,還需要兼顧好用戶感知。

六、行業機會

結合51信用卡目前的現狀和互聯網金融行業格局來看看,51存在的行業機會還有哪些?優劣勢分別是什麼?

1、金融+行業

目前的狀況:目前金融+行業模式下,做的最出色的是阿裡巴巴,將金融和電商進行了完美的融合。那麼,在此前提下,我大膽推測用戶有金融+旅遊、金融+房產、金融+婚慶等與行業深度結合的需求。拿旅遊舉例,現在年輕用戶群來說,一般每年都有出行計劃。那麼用戶可將出行計劃的費用按月開始存入,並且享受收益,存入資金購買門票、機票等享受優惠;若有使用不完的錢,可把賬戶裡面的錢通過借貸方式借給同平臺用戶享受更高收益。

51的優勢:瞭解用戶的支出情況、明白用戶的消費能力、能解析用戶的購物頻率、知道用戶的日常購物類型、預估用戶的生活狀態。且51可以通過這些給相應的產品和平臺進行導流;

51的劣勢:金融+行業的模式需要平臺不但具有金融能力,還需要有深度的行業資源。

2、綜合金融超市

目前的狀況:現在平臺基本各自為政,用戶在各平臺購買產品、進行借貸等,都需要記憶很多賬號,難以匯總計算。如果能將借貸、理財等所有線上、線下產品進行整合打通,其發展空間必然很大。組建一個類淘寶的綜合金融超市,用戶可像挑選商品一樣進行比較、諮詢、購物,更可像導購網站類似的提供專業資訊、導購、監控服務。

51的優勢:51已經在開始慢慢嘗試,雖然路途還比較遙遠,但已有了基本的借貸平臺模型;

51的劣勢:市場整合能力、平臺信用背書。

3、資產管理專家

目前的狀況:目前資產管理方向有不少公司在嘗試,但沒有摸到一條比較清晰的路線,都以投資資產為切入點,提供用戶進行資產配置建議等。

51的優勢:已經開始灌輸用戶資產負債的概念,並且已經有了一部分用戶的部分資產和負債情況;

51的劣勢:多掌握用戶信用卡消費數據,對用戶的投資理財、其餘借貸、及其它生活的場景數據知道的極少,因此,用戶的資產負債數據太片面化。

4、目標用戶細分垂直化

目前的狀況:市場上雖有很多關於互聯網金融的產品,但基本大同小異,做女性垂直社區的她理財是極少數以用戶細分為切入點的產品。但在其它領域的互聯網產品,已經開始做垂直用戶細化,比如電商的蘑菇街、旅遊的騎行等等。

51的優勢:通過用戶數據模型對已有的群體進行細分,發掘深層次需求更好的服務這類細分用戶;

51的劣勢:業務線太多,團隊精力分散。

文至最後,感謝一些朋友的幫忙。這篇文章斷斷續續差不多寫了1個月,每次寫都在嘗試用不同的思路來驗證自己的觀點,也在尋找一個最為合適的思路來表達自己的觀點、闡述產品的深意,歡迎各位看官拍磚吐槽交流。

本文由師妹原創,轉載請註明出處,歡迎關注我的微信公眾號:產品那些事。文獻參考:艾瑞互聯網研究報告、易觀互聯網研究報告、App Store官方更新記錄

From 小小小玫瑰

51信用卡測評:互聯網金融從產品到商業,如何獲得自己的一片天