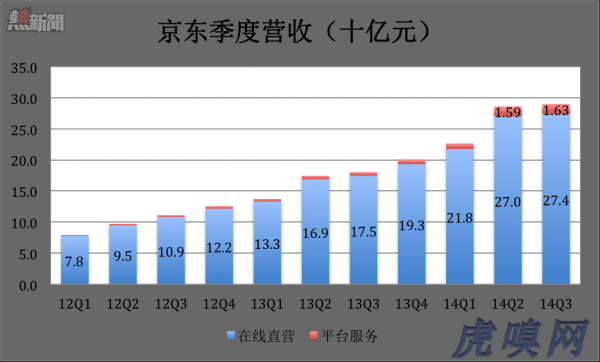

11月17日,京東發布的2014年Q3財報顯示,第三季度營收290億,同比增長61%,凈虧損收窄至1.64億元。

從諸多方面來看,京東都呈良性發展,表現出做資本市場「好孩子」的節奏。

首先看營收結構,2014年Q3來自非直銷的占總營收的5.63%,上季度為5.6%,而去年同期為3.2%。非直銷業務對GMV貢獻很大,但產品質量、送貨體驗都不及直銷。成功上市之後,控制非直銷業務占比,在一定程度上說明京東為保持良好口碑在GMV增速上的犧牲。

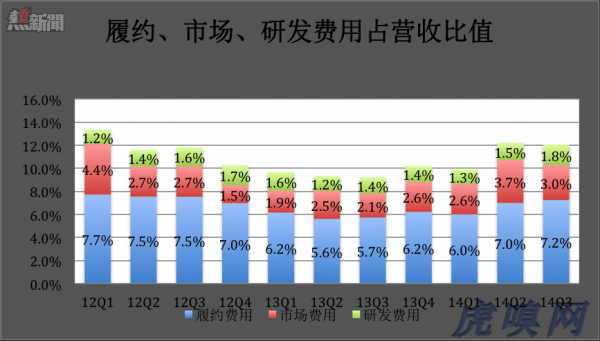

其次是對各種費用的占營收比值的刻意控制。從下表看,履約費用占比從上季度的7%上升到7.2%,去年同期只有5.7%。數據說明相關成本上升的壓力,也在一定程度上說明京東希望保持用戶體驗的努力。市場費用占營收的比值從上季度的3.7%降到3%,雖然只有0.7個百分點卻節省了近2個億。

用戶數量方面,京東實現了大幅增長,但人均定單幾乎沒進步。京東。2014年Q3,活躍用戶賬戶從上年同期的2210萬個增至4610萬個,且已完成訂單總數從上年同期的8150萬個增至1.782億個。但人均下單與去年同期相比卻在3.7張這個水平上徘徊不前,更低於上個季度的4.3張(上個季度高與京東打折狠、廣告投入大相關)

最後,值得一提的是2014年第三季度,京東移動用戶完成的完成訂單總數佔據總完成訂單總數約29.6%,較上年同期增534%。

From 虎嗅

京東業績 做資本市場的「好孩子」