近日,聯想發布了其2014 財年中期業績財報,從2014年 6 月底到 9 月底,聯想營收達到 104.75 億美元,較去年同期增長 7%,凈利潤較去年同期增長 19%,達到了2.62 億美元,儘管業績出色,但其股價依舊下跌5%左右。那麼問題來了,究竟是何原因導致聯想看似出色財報之後股價暴跌?

從上述財報看,儘管聯想營收同比增長,但卻低於華爾街的預期,且增幅創6個季度以來最低,而導致其營收未達預期的主要原因是其PC+戰略重要組成部分的智能手機和平板電腦所屬移動業務的營收同比下滑6%。但與營收同比下滑相反的是,聯想同季智能手機及平板電腦出貨量則分別增長了38%和30%。出貨量大幅增長,但營收卻在下滑,一方面說明智能手機和平板電腦市場競爭的激烈,另一方面則歸咎於聯想以營收(包括利潤)換取市場規模策略的實行。

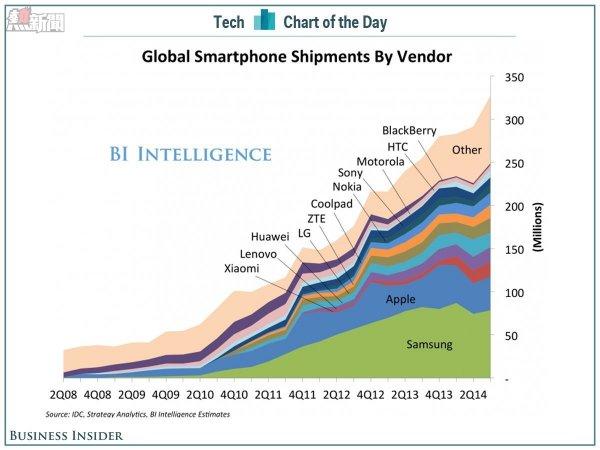

儘管如此,從規模上看,聯想智能手機出貨量及市場份額(不計併購來的摩托羅拉移動手機出貨量)在中國和全球智能手機市場過去的季度中仍被中國廠商小米超越。這一方面說明聯想自身手機業務在規模上面臨的挑戰,同時也從側面證明其併購摩托羅拉移動之舉的必要性與及時性。因為如果計入併購摩托羅拉移動手機業務出貨量的話,聯想仍然以8.7%的市場份額穩居全球智能手機市場三甲,且在規模上再次拉開與對手的差距。

我們在此一直強調聯想在智能手機市場的規模優勢,是因為以規模製勝,或者先有規模而後通過供應鏈管理、整合等改善利潤(儘管利潤很低),最終佔據產業領先地位是聯想最為擅長的戰略。這點從其在PC產業中的崛起得到了充分證明。所以說能否在競爭中把握產業規模優勢從某種程度上關係著聯想在該產業發展的前景,甚至是成敗。尤其是在關係到聯想PC+戰略轉型成敗的以智能手機為代表的移動業務。

據今年10月投行美林證券發布的有關智能手機廠商運營利潤率的匯總和預測顯示,聯想手機的運營利潤率今年僅為1%,遠遠低於主要的對手小米和華為(運營利潤率均在個位數高位),而這種趨勢將會延續到2015—2017年。更讓投資者擔心的是其併購來的摩托羅拉移動業務,目前處在虧損狀態,即便是到2015—2017年,可能仍會虧損,樂觀的預計是盈虧平衡。由此可見,聯想手機業務未來挑戰之大,也說明聯想在未來數年間保持手機業務規模(出貨量及市場份額的增長及領先於對手)的戰略意義。即以更大的出貨量及所占市場份額彌補低利潤率,進而保證整體利潤上的增長(薄利多銷)。

當然預測歸預測,聯想自身也並非沒有意識到這種挑戰。例如最快在明年上半年欲將摩托羅拉手機生產遷至其在武漢的聯想移動互聯產業基地進行生產、成立全新子公司推出基於互聯網營銷的獨立終端品牌等,無疑都是在降低成本的同時,提升規模,改善盈利水平。例如位於武漢的聯想互聯網產業基地,在大大加強聯想的自主生產製造能力的同時,可以讓供應鏈運轉更加快速和高效,成本和創新更具競爭力。不過所有這些都需要過程,而在這一過程中,聯想必須要保證規模增長的勢頭,以為其從規模向利潤的轉換贏得時間。而聯想移動業務的業績勢必會在此過程中承壓,即營收和利潤,尤其是利潤可能會出現連續的季度虧損,並由此拖累聯想的整體業績表現。

同樣在聯想PC+戰略的企業級業務上,隨着對IBM X86服務器業務併購的完成,其已經躍居全球第三大和中國第一大服務器廠商,已經具備了自己最擅長的規模優勢。但與移動互聯網的智能手機類似,由於之前IBM X86服務器業務的營收和利潤一直處在下滑之中,加上之前自身在服務器市場營收和利潤一般的表現,其營收和利潤,尤其是華爾街關注的利潤上同樣會遭受類似上述自身智能手機產業中過渡的陣痛。

按照聯想最新季度財報各業務塊營收比例估算,其所屬企業業務(包括雲服務)僅佔到其總體營收的2%—6%之間,也就是2.1億—6.3億美元之間,而依據聯想規劃未來一年間力爭讓併購來的IBM X86服務器業務年營收達到50億美元 (平均每個季度營收為12.5億美元)的目標來計算和衡量,我們不難發現,IBM X86服務器業務的營收竟然是聯想自身企業級業務營收的2—6倍。可以說,如果沒有對於IBM X86服務器業務的併購,聯想的企業級業務幾乎可以忽略不計,其無論在市場份額、出貨量、營收等都難言規模。這同樣從側面證明,聯想併購IBM X86服務器業務核心和首要的目的是讓自己的企業業務具備規模。但鑒於當下IBM X86服務器業務出貨量、營收和利潤的下滑,聯想依舊面臨未來保持和擴大規模的同時,降低成本、優化供應鏈及提升利潤的挑戰,而這同樣需要時間。

綜上所述,鑒於PC產業的企穩及聯想在PC產業確立的領先優勢,其未來利潤的增長點將更多依靠移動(例如智能手機)和企業業務。而隨着對於摩托羅拉移動和IBM X86服務器業務併購的完成,聯想在上述兩個產業中已經具備規模優勢,但由於併購對象此前一直處在營收和利潤下滑,甚至是虧損中,獲得規模優勢的聯想勢必進入到規模與利潤轉化的陣痛期,且這個陣痛期會對聯想一定時期的業績造成負面壓力和不確定性,這也是為何聯想最新財季業績不錯,但股價卻暴跌的主要原因。不過,從之前聯想PC發展到最終登頂的過程及經驗看,規模化運作或者說先規模化,然後再謀求利潤或者利潤率的增長才是聯想的殺手鐧,這也提醒聯想,其未來整合戰略的制定應首先以擴大業務規模為重。

聯想為何財報出色股價卻暴跌?