昨晚美股大跌,今天恒指亦跌近千點,看來市場恐慌之極,大家安然無恙嘛?有否留意到近月有支股票暗暗上升,借這機會談談我對它的感覺。

如今市場大跌,資金找避險的地方,找些公用股,部分找上了它。中國移動(0941)給大家的感覺如何?現金牛?升不起?公用股?股價不會移動?陰乾股?國家機器?藍燈籠(它股價也升即代表股災將近)?

有人指中移動是一支「陰乾股」,其理念是指貨源散亂,莊家無貨在手,所以不會炒高這類股票。莊家都持有「陽光股」,會被炒升的都只會是「陽光股」。然而,近日騰訊、瑞聲、舜宇這些「陽光股」不是都在大跌嗎?而且跌得頗狠。

「陰乾股」是一個很有趣的形容詞,亦感受到中移動一直是一支「陰乾股」,這類股票的價值與價格的確很難飛升,不過其「陰乾」的原因未必是莊家不炒。把財技分析套用到實業股之上,又或者把價值投資套用到財技股之上,兩者都是個美麗的誤會。

長期地「陰乾」,其中一個重要關鍵在於「資本開支」,分析其「自由現金流」會有所啟示。

影響一盤生意的現金流有三個部分,先講最無關係的融資所得現金流,有錢就派下股息,無錢就集資、眾籌,未必與生意有直接關係。

經營所得現金流就當然最能反映生意狀況,它與盈利能力有關,又不完全等同盈利,看看《跟著價值走的12堂課》解釋得更清楚。

還有一個是投資所得現金流,投資這個那個,可買可賣,這是投資行為,本來不太影響生意本身的現金流入流出,有錢買東西,無錢賣東西。

然而,要維持一盤生意,可能有些投資是必須的,所謂的「資本開支」,不作這方面投資,生意都做不了,例如機器、網絡上的投資。所以會計上有一個詞彙叫「自由現金流」,正是經營現金流減去資本開支,所得出的這個數字才算是真正可被運用的現金流。

好似中移動為例,經營所得現金流很強,這三兩年已經每年近2500億人民幣,但原來這2500億並不是「自由」的,因為投資現金流出中有一個「資本開支」的項目,每年要投入近2000億人民幣,生意才得以維持,實質可供自由運用的自由現金流其實只得幾百億。

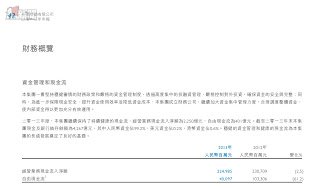

由2007年到2012年,中移動的自由現金流一直都很一致,在「財務概覧」部分,每一年的年報都列出一個很清晰的列表,把資本開資與自由現金流等數字都清楚列舉出來,下圖是2012年中移動年報內的「財務概覧」部分。

但到2013年,中移動年報內的「財務概覧」部分突然改變了格式,把數字扯東扯西地安排,看似有意隱瞞什麼似的,見下圖節錄。

年報格式發展到2015年,「財務概覧」部分的列表完全沒有討論資本開資與自由現金流等命題,有點古怪。到了2016年,又恢復討論了,格式又轉了一轉,好似又恢復一點清晰,見下圖。

資本開支其實是生意上的一個包袱,相對營業額佔比越大,就會越難處理,投資者最希望企業可以價值飛升,從而價格飛升,但背著很高資本開支來做生意的公司,很難「飛得起」。

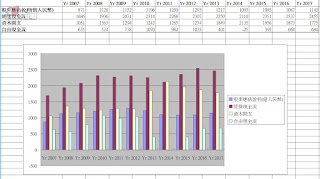

分析一下中移動多年來的數字,看看其經營現金流、資本開資與自由現金流的變化,見下圖。

無可否認,中移動一直盈利與經營現金都十分強勁,但關鍵在於其資本開支與自由現金流。看見自由現金流(綠色bar),於2012年之前都相當好,與經營所得現金流(紅色bar)一起有上升勢頭。但2013年以後開始惡化,2014年的自由現金流更見紅。

其資本開支於2013年開始颯升,主因是4G於2014年推行,資本開支需求大增,三四年過去才開始踏入回本期。2016年開始,資本開支有所回落,2018年預期也是1661億人民幣,繼續回落,因此,自由現金流也出現回升勢頭。

未知2013年與2016年年報內「財務概覧」部分的格式改變,與其資本開支的突然變化是否有關,但資本開支突變的時間性的確有點巧合。無論如何,4G的確令中移動多年來「出了不少血」,而這幾年情況慢慢得以控制。可是,5G又來了。

有投行分析,中移動於2019-2023年有需要替5G投入4800億元的資本開支,即每年近1000億的額外資本開支。中移動發言人指2019年開始測試及應用,希望2020年正式推出。到底推行5G所需的資本開支有多少?是否真的這堆預測數字?不清楚。但想想看,5G過後,又有6G,7G?處於這國度、這行業,不投放資金發展是不可能的。

當然,資本開支不應該看實數,凡事都是相對的,資本開支大,但可能營業額也大,這就不成問題了吧。找找資料,一般外國的大型電訊業公司,其資本開支佔營業額不到15%。依這標準看看中移動,2017年,營業額為7405億人民幣,1775億的資本開支,即24%,相當高。2014年,營業額為6415億人民幣,2135億的資本開支,即33%,是行業上限的兩倍有多。

股價低迷又真的有道理,背著每年一二千億的資本開資,價值很難大升。要飛得起,需要身輕,但資本開資大,令身重,很難飛得起。

留意一點,很多人以為股票能否大升,應該看市值,甚至看股價,認為細價股比大價股容易大升。若按實業看,大大隻都可以升得很快、很多的,好像騰訊、港交所、領展等,重點是價值增值或膨漲的速度。當然,若不談實業的,如莊家股、財技股,又是另一個世界。

話說回頭,中移動資金又的確充裕,今天坐擁4000億人民幣儲備,即使偶有數年自由現金流出現負數,問題又不是太大,相信沒有資金鏈的安全問題。

現金充裕,拿來做國家機器最好不過,把全球最強的網絡帶給中國(這些公司很難走到他國作增長點),不過作為投資者,可能要皺著眉頭來投資了。