這本談謝清海的著作並不是由他本人所寫,而是由蔡東豪所寫,當中訪問了很多人。由於謝清海是著名基金Value Partners的創辦人與掌舵人,所以這本書談及很多與價值投資有關的東西。

由於內容好看,很快便看完這本書,讓我分享一下印象深刻的點子。

近年有聲音指價值投資已死,這段寫得不錯。

「一個近九十年歷史的投資理論被貶為過時,一點不出奇,這套理論可原封不動拿出來應用於廿一世紀事物,才算稀奇。Security Analysis寫於1930年代,美國經濟大蕭條,人民食也不飽,對投資自然特別謹慎。那時候市場滿地鮮血,公司股價低殘,以最保守的估值方法也執到平貨。批評價值投資過時之前,須了解歷史背景。價值投資信徒的反駁是,歷久不衰的是核心理念,可應用到任何市場情況。每一個年代都出現所謂範式轉移的新主意,由電話到電視到互聯網到無人駕駛汽車,從歷史看到,世事萬變不離其宗,投資走不出價值投資的分析框架。」

另一段講Rerating也不錯。

「價值投資可分為三部分:一、盈利上升,二、股息,三、股票Rerating,即市盈率上調,這個部分爆炸力最驚人。Rerate這個字將會不斷出現,股票便宜沒用,最重要是遇上催化劑,通常是市場預計不到的事情。買入擁有出色盈利上升能力及派發穩定股息的股票,便靜心等候Rerating,「等」很多時是價值投資者的最大動作。當一隻市盈率八倍股票,Rerate至12倍,其他一切不變,股價升幅達五成。公司的基本因素不變,價值投資者不怕等,因為等的期間繼續享受盈利上升及收取股息,價值投資最考功夫之處是,等。」

提到「等」,心理壓力不少,寫blog分享自己組合及買賣決定的,到等的時候,由於有更多人監視著,令自己心理壓力更大,這有點自找麻煩。

Morgan Stanley銷售部的MD:「坐,不容易,四周圍有壓力,引誘也很多,很難長時間忠於自己的信念,但我親眼目睹惠理做到。早年惠理的風格真的很經典,一直坐坐到市場rerating為止。當公司仍未建立信譽,為了眼前生意,很容易跟著市場潮流四處走,忠於信念很難得。」

這對散戶也一樣,有多少散戶能由始至終也不跟著潮流走呢?

「價值投資把投資世界和真實世界連繫起來」,「我不懂得以另一種方式生活,價值投資太理所當然。價值投資不是搵錢方程式,而是生活態度,我不相信一個人可以平日沒耐性,揮霍,然後投資的時候變了另一個人。你的投資風格應該是你的模樣,我很清楚自己的性格,價值投資就是我的人生。」

價值投資者,最高境界是昇華到一種生活態度,說來合理。

著作中還提到一件事令我感到謝清海很厲害的一個投資,就是超大現代這支股票。話說超大現代是曾經有長期增長,多年大升浪,但突然被指控造假,股價大跌及停牌。一提起這支股票,不少人都指這是價值陷阱,老千股。

原來Value Partners也曾經投資,還食盡大升浪,賺了很多錢,而且於出事前把股票沽清。買入,是因為做了很多檢測,親身面見管理層與到農場實地視察,不少更是突擊檢查,當時坊間已有不少聲音指這是老千、假帳,但謝清海的結論是無花無假。

後來沽出,主因是他與其主席的一次會面,回家後謝清海整晚睡不著,因為他聽到其主席做了一些他們不能接受的事情,於是翌日把股票全數沽清,避開一劫。

一般投資者面對超大現代,有兩種反應,一是「早知這是老千股來的」,另一是擁抱到死亡時。謝清海這操作比起很多價值投資者都要高明,力排眾議,於增長最勁之時緊緊擁抱它,在變質時即立心掉走它,完美試範價值投資,有誰能做到呢?絕對值得學習。

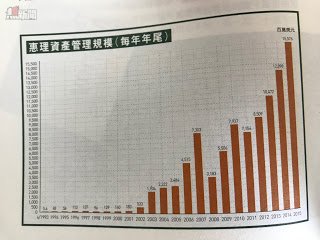

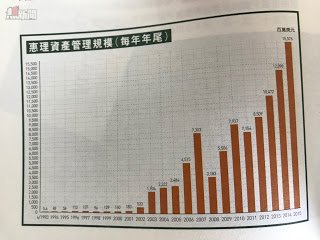

最後想提一個理念,投資可以很簡單,找到有如謝清海這類人操作的基金,買入並持有便可。時機也很重要,按圖中所示,其2015年資產規模為156億美元,2007年為73億美元,2008年為32億美元,這代表2007年買入至2015年大約有1倍升幅,而2008年買入至2015年則有5倍升幅,只差一點點,分別可以很大。