◎智谷趨勢 | 嚴九元

僅兩年時間,國內O2O行業仿佛從天堂掉進地獄,投資狂潮消退,太多企業淪為O2O企業死亡名單上的殘骸。能活下來並且可能擁有未來的基本上是兩類:

1.有龐大用戶群且有土豪支持,能繼續燒錢的O2O企業,如四個月前融了33億美元的新美大,所謂有錢任性,雖然外賣O2O尚未探索出自我造血的途徑,但前途被看好,巨頭們不吝燒錢圈地。

2.另一類更為特殊,也更為稀罕,它們在普遍賺不到錢的O2O行業中率先實現毛利為正,自身開闢了源頭活水,這方面,以洗衣O2O領域的e袋洗為代表。

作為「互聯網+」大趨勢下的產物,O2O前景依然看好,從這個領域誕生BAT級別的巨頭被認為具有很大概率。我們要問的是,O2O企業的命門是什麼?之前在市面上流傳的O2O死亡名單能給我們什麼啟示?什麼樣的O2O企業才能活下來,而且越活越好?

O2O所有的秘密都可歸於4張坐標圖中,事關四大命門:剛需、品質、效率、成本。

下面我們以6個代表性企業為標的,對這四大命門以及命門背後的秘密進行分析:

外賣O2O:美團外賣

洗衣O2O:e袋洗

家政O2O:58到家、河狸家

生鮮O2O:京東到家、愛鮮蜂

1.剛需

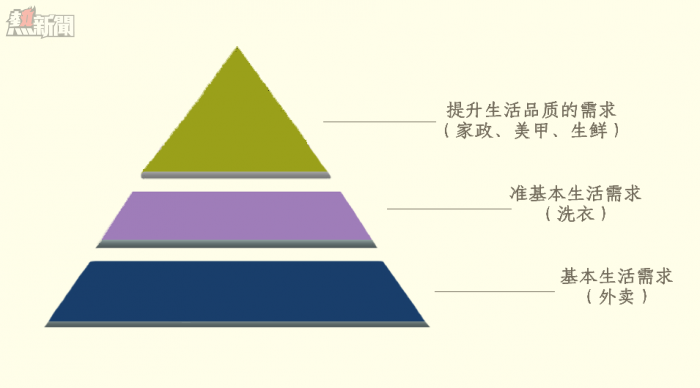

用戶的需求可分為兩類:基本生活需求和提升生活品質的需求。

吃飯,肯定是基本生活需求。洗衣,是基本需求,但是否外包洗衣,視用戶的生活條件和習慣而定,可算作「准基本」。家政、美甲、生鮮,屬於提升生活品質的需求。

越靠近基本生活需求,越屬於剛需。並且正在出現的一些新趨勢,強化了這種需求。比如「懶人經濟」,由於社會節奏的加快和社會壓力的增大,做飯、洗衣等事,人們越來越不愛自己干,這些工作的外包,是實實在在的剛性需求。

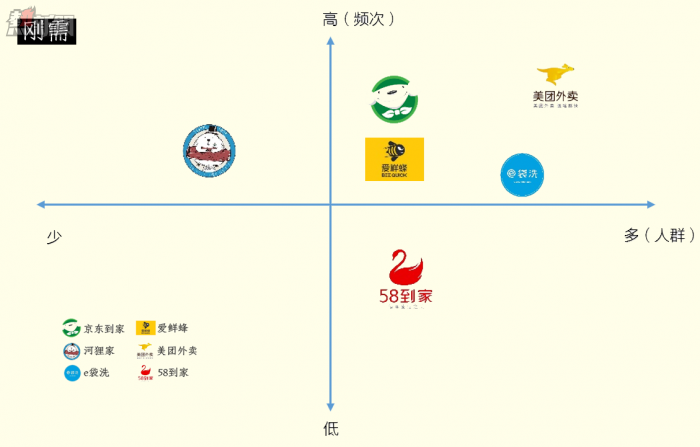

衡量「剛需」有兩個要素:人群和頻次。

叫外賣或叫上門洗衣服務的人,顯然比需要上門美甲的年輕女性要多,這是覆蓋人群的不同;而人們叫外賣很顯然也比叫阿姨到家打掃衛生要頻繁,這是頻次的不同。

由此可以畫出O2O四大命門圖中的第一張:剛需圖。

以人群、頻次作為橫軸、縱軸,構成坐標,不同O2O依據自己在人群和頻次方面的特性,處於坐標圖中的不同位置:

越靠近右上,表明覆蓋人群越多,頻次越高,也就是剛需越強。

只有在覆蓋人群和頻次上佔有優勢,才不是偽剛需。早些時候興起的O2O上門護理寵物項目,大多成了浮雲,其致命點,就在「剛需」上,畢竟養狗的人裡面經常給寵物護理的人無論在比例還是絕對量上都太少了。

2.品質

O2O欲贏得消費者,最終需要高品質的產品或服務來證明。在任何時候,消費者都是貪婪的,他們絕不會因為打折或免費上門,而降低對產品服務本身的要求。一個家庭主婦如果在生鮮O2O買到的是因放置太久而變味的蘋果,她絕不會因為返金券或送貨上門而消氣。

品質是1,其他的一切增值都是後面的0。

現在的一些O2O服務有軟肋。消費者獲得的便捷,有時是以犧牲品質為代價。比如生鮮,菜市場購買生鮮產品的新鮮度,也經常優於O2O的配送。

但從整體、從更長時間來看,互聯網的介入,會提高這些領域的品質。

比如外賣,現在中國餐飲業的特點是小而散,小餐館、無證餐館普遍,餐飲質量無法保證。互聯網的介入,可以使品牌餐飲跨越地域限制,到達更大的半徑;消費者的點評機制,也會有優勝劣汰的作用;同時,大資本的進入,就如在電商平台上誕生了基於互聯網的「三隻松鼠」、「韓都衣舍」等一大批巨頭級的淘品牌,在外賣平台上亦有很大可能誕生基於互聯網平台的餐飲巨頭。

由此,餐飲外賣供給側的格局將會出現改變,品牌餐飲占比上升,外賣的品質會提高。

洗衣O2O類似。現在的社區洗衣店很大部分是小作坊,夫妻店,小而散。大資本和互聯網的進入,一方面可以投資和整合這些門店,逐步建立起行業的標準化;另一方面可以建立中央工廠來集中生產,用規模化來實現標準化,從而提升品質。

互聯網必然帶來規模效應,必然使信息更為透明,優勝劣汰會更明顯,因此在理論上都會帶來品質的提升。但具體到不同領域,會有差別。

這種差別主要有是否容易標準化來決定。

在我們觀察的幾類O2O中:

生鮮,產品標準化最難,涉及的鏈條也最複雜,生鮮產品有隨時間而損耗品質的特性;

家政服務,涉及到服務者個人的技能、態度、舉止,標準化也不容易;

餐飲外賣和洗衣O2O標準化的難點在於供給側,如能突破,將推進行業的標準化。

如果把品質提升的可能性畫成一根坐標軸,就成為四大命門圖的第二張:品質圖。各O2O在坐標軸上的位置如下:

3.效率

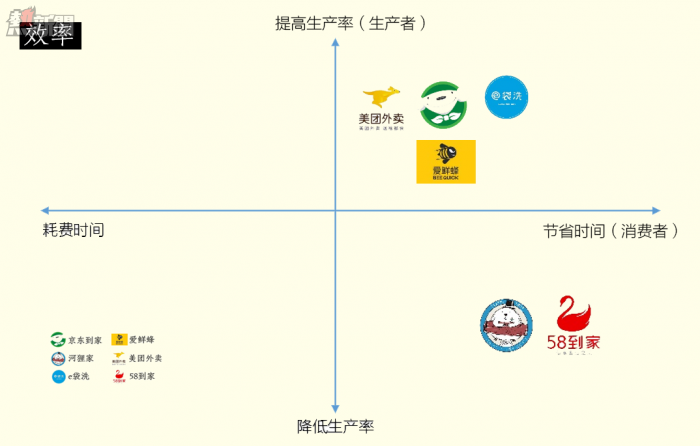

O2O的本質是利用互聯網信息技術,快速精確地匹配供需,並且幫助雙方降低交易成本。

對消費者來說,借此可以節省時間;而對O2O企業來說,則希望借此提供生產效率。好的O2O模式,必須在消費者和生產者兩邊實現平衡。

為消費者節省的時間越多,某種程度上這種O2O服務體現的價值越大。無論是叫外賣、上門美甲還是上門保潔,省時都是用戶最看重的一大價值。

生活經驗告訴我們,以節省的時間衡量:

家政O2O > 洗衣O2O > 外賣O2O和生鮮O2O

原因在哪裡呢?背後存在兩大因素:

1.線下門店的密度差異。以上海市為例,在大眾點評上可以搜到3035家家政服務機構,3947家洗衣店,而超市有23249家,餐廳有185835家。家政機構和洗衣店的密度遠低於超市和餐廳。線下網點少,意味着消費者要跑更多的路,因此,一般來說,家政O2O和洗衣O2O所提供的服務給用戶節省的出行時間,要大於外賣和生鮮。

2.跟交易環節有關。如果你去超市買個東西或到飯館吃個東西,環節相對簡單。而到家政機構找阿姨,有登記、等通知見面、查驗身份等,需要往返多次。傳統洗衣服務也涉及衣物分類、檢查、登記等,一送一取,至少要跑兩次。因此,家政O2O和洗衣O2O幫助消費者壓縮的環節更多,節省的時間也更多,使得消費者的生活效率大為提高。

除了為消費者節省時間,可持續性的O2O模式,還需在規模化基礎上提高生產者的效率。

在這方面,顯然美團外賣、京東到家、e袋洗們更有優勢,因為隨着規模的擴大,外賣團隊可以送更多的物品,倉儲、物流資源可充分調動,洗衣廠的設備利用率也會更高。

但是,上門服務O2O卻有瓶頸。舉個例子,一位美甲師每天在店內工作8小時,平均1小時服務1名顧客,1天服務8名顧客;假如這位美甲師去了美甲O2O,自主接單然後上門服務,每前往一位顧客家中來回里程費時為半小時,依舊以1小時為服務時間,她每天可以服務的顧客實際只有5.3位。這意味着,她的工作效率不僅沒有提升,反而降低了。

這部分工作效率的損失,必然需要平台的補貼以彌補,但平台補貼不可能永無止境,羊毛出在羊身上,寄望最終讓消費者買單。這是目前仍在燒錢的上門服務O2O遲早要面臨的困境。歸根結底,在於家政O2O提供的是個體對個體的服務,規模擴大了,所需要的服務者人數也要相應擴大,其效率還會因服務場景的變化而受到影響。

從消費者節省時間和生產者提高生產率這兩個方面,可以畫出四大命門圖的第三張:效率圖。代表性O2O各自的位置如下:

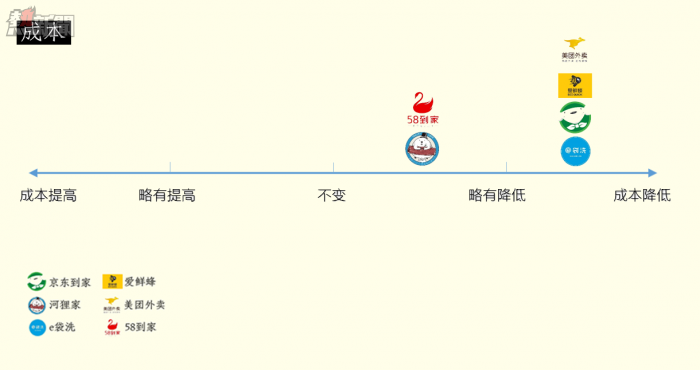

4.成本

成本,是O2O企業的第四個命門。

為什麼很多互聯網項目推出後都要燒錢,使勁圈用戶、搶佔市場?答案在於規模。

有了規模,邊際成本才會拉低;也只有規模,開發延伸產業鏈才有足夠的空間。以規模化為盈利前提,這是互聯網企業的一大特點。

可以看到,外賣、生鮮O2O在規模化後,能有效利用倉儲、物流,配送更多產品,起到降低成本的效果。洗衣O2O在規模化後,能利用機器集中式洗衣,也能降低成本。但家政O2O的規模化降低成本比較難,它的平台主要是個體服務者提供服務,比較分散,無法形成集群效應。

以規模化能否降低成本為坐標軸,可以畫出四大命門第四張圖:成本圖。代表性O2O在圖中的位置如下:

值得注意的是,不等於說實現規模化後,O2O企業就能盈利了。

市場上已經規模化同時開始盈利的O2O企業並不多,從公開報道來看,目前切入洗衣O2O兩年半、擁有近千萬用戶的e袋洗是為數不多的毛利開始為正的企業之一。與其相距半年內面世的美團外賣、河狸家、愛鮮蜂,雖然同樣基本實現了規模化(美團日訂單量超過300萬,河狸家日訂單量近2萬,愛鮮蜂日訂單量超過10萬),但還在繼續燒錢。

e袋洗能實現毛利為正,有一個很重要的因素,它不僅是一個服務業,不僅提供撮合與匹配,還是一個加工業,深入到洗衣的產業鏈中。加工業的特點是可以通過中央工廠的集中生產來降低成本。外賣如果實現中央工廠化,也將很快迎來盈利點。

5.結語

2015年那麼多O2O企業「其興也勃焉其亡也忽焉」,跟這四大命門都有關。

抓住剛需是前提,保持品質和提高效率是市場價值所在,控製成本是公司得以存活的關鍵。

從整體態勢來看,外賣領域的美團,正在為控製成本而費心;生鮮領域的京東到家和愛鮮蜂為了跨過品質命門而加快升級物流系統;專註家政和美業的58到家和河狸家面對的是效率和成本的雙重考驗。e袋洗似乎在四大命門碰到的挑戰最小,這或許與它已經探索出一套盈利模式有關。不過e袋洗目前的市場體量還不夠大,其模式的普適性還待觀察,目前它面臨的挑戰,是「洗衣外包」能否成為更多人的一種選擇。

只有跨越了四大命門,這些聚集了大量資金和資源、讓人擁有無限期待的新興巨頭,才有機會去挑戰BAT。

對O2O不死心?那不妨從這四張圖中找找機會