央視這樣形容這個創業時代:「在信息爆炸的當下,無數涌動的資本和激情的個體在不停的碰撞、交融、升華、分離,在咖啡裡,在屏幕後,在網線中,這是所有創業者激發創造的最好時代……」作為持續關注創業市場的我們,更關注的則是「大眾創業,萬眾創新」的浪潮背後風險投資市場的博弈與變化。

一、 不知所措的創業者

當創業者團隊初成、運營逐漸步上正軌,其面對的首要現實需求就是融資,而對於剛剛進入風險投資市場的創業者來說,如何把握融資的節奏就極為重要,想要「快速通過」又擔心自己在融資條款上被投資人佔了「便宜」,「反覆糾結」又擔心投資人失去興趣。此時,充分了解投資人的想法與目的就顯得十分重要。而在融資項目的早期,投資人的要求基本都體現在一紙Term Sheet上。

為了讓創業者,尤其是剛剛入行的創業者,在迎接自己的投資時更加從容,華興逐鹿、安理律師事務所和數據冰山首次聯合,嘗試用一種嶄新的方式,利用大樣本的真實Term Sheet,參考上百份交易文件,將TermSheet中的核心條款結構化、透明化,利用可視化的方式呈現、分析並解讀。力圖通過脫敏的數據分析,提供一把Term Sheet的標尺,創業者可以利用其來衡量自己獲得的投資條件在風險投資市場中處於什麼樣的水平,從而在面對投資人時更加自信,「知己知彼百戰不殆」。

二、我們的數據源——Term Sheet

對於連環創業者,以下部分可略去不看,直接進入第三部分——數據化Term Sheet核心條款。但對於初次創業的創業者來說,有必要花費幾分鐘閱讀下面內容,建立對Term Sheet的初步認識。

1、快速理解Term Sheet

初創者理解TS作用,不妨先從投資人角度看看,常見的投資流程:閱讀BP→訪談項目→投資決策→簽訂TS→DD→簽訂SPA/SHA→打款

簡單解釋縮寫詞彙,消除交流障礙:

BP(Business Plan),商業計劃書,創業者提供的解釋商業模式和企業的材料,核心目的是吸引投資人注意力,非必須流程;

TS(Term Sheet),投資意向協議,投資人和創業者簽訂的投資意向協議,投資人對項目感興趣的明確信號,其中大部分商業條款不具有法律效力的投資協議;

DD(Due Diligence),盡職調查,投資人對項目全方位的調查,投資人要調查重要信息是否可靠和真實,評估潛在風險;

SPA(Share Purchase Agreement),股份認購協議,投資人和創業者之間關於重新配置公司股份(權)的、具有法律效力的投資協議;

SHA(Shareholders Agreement),股東協議,投資人和創業者之間約定股東權利和公司治理的、具有法律效力的投資協議。

作為投資人對創業項目產生興趣到最後投資的中間環節,TS起到承上啟下的作用:即在釋放並確認雙方合作意願信號後,初步搭建TS的框架,雙方對核心條款建立共同認知。也由於TS作為非正式投資協議,沒有法律效力,簽訂的條款某些時候也處於「然並卵」的狀態。在後續簽訂SPA和SHA時,很可能對其中條款進行修改。

但整體上,無法否認TS的框架作用,創業者們仍應當對TS保持足夠的關注,一方面在實踐中的正式投資協議談判階段,對於TS中已經約定的內容一般很難更改;另一方面,如果在正式投資協議談判階段創業者們提出過多修改意見,很有可能使投資人失去興趣,放棄投資,加之受到TS中排他期的約束,此時創業者們就要承擔「浪費」的這段時間的機會成本。

通過對TS核心條款的梳理,我們試圖建立起業內的投資條款分佈情況,定量的評估具體條款的嚴苛程度,為信息獲取、談判能力不對等的投融資雙方提供參考依據。

2、Term Sheet 內容

TS 內容較多,從不同的角度出發會得到不同的歸類。在這裡提供幾個理解維度,以便快速建立TS涉及條款的概念。

先簡單分析投資人和創業者的關係,一方拿出了真金白銀,一方賭上了自己的職業、時間、家庭等,雙方都可謂付出頗多,最終基於「合作共贏」的理念走在了一起。項目落地前,兩方無非是在權利、義務和風險三個方面不斷評估、協商、磨合,最終拿出一套白紙黑字的滿意方案。

投資人投資項目時最看重的就是「回報」,他們一方面希望自己能夠參與公司的運營,不至於使得自己投資失去保障;另一方面,他們也希望能夠在退出時保障自己的收益,TS的主要條款也主要圍繞上述兩方面。

TS作為投資框架,從內容上看,可以分為包括了投資結構、投資額、購股比例(數量)、交割條件在內的SPA(購股協議)內容和包括了董事任命權、知情權、反稀釋權、共售權、優先清算等在內的SHA(股東協議)的內容。從時間線上看,可以分為投資人給多少錢,佔多少股這類的投資條款、有了錢以後公司該怎麼管、投資人要派幾名董事、對公司重大決策的控制權等公司治理條款以及時間或條件滿足時投資人的退出機制。

3、數據源和方法論

在本報告中,我們數據來源於時間跨度從2008年到2016年,上百份真實的Term Sheet。由於現階段,機器尚無法替代法律服務,我們由專業的法律顧問,人工閱讀相關協議,提取核心條款和指標,錄入結構化的分析模型中。

三、數據化Term Sheet核心條款

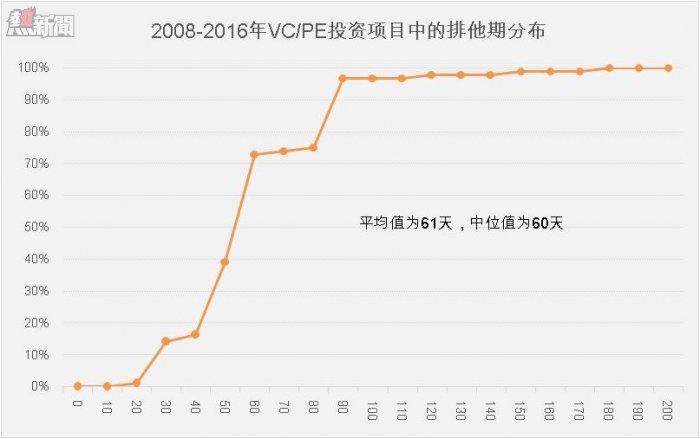

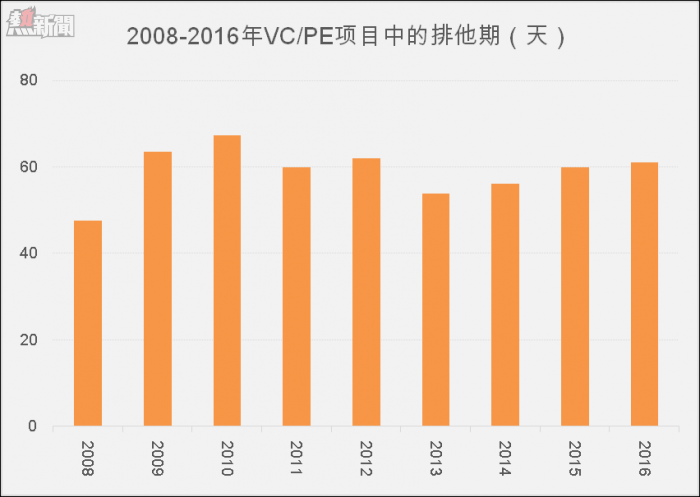

1、排他期

簡單的說,公司在約定的時間( N 天)內,不再和第三方的投資人接觸,屬於對創業者單方向的約束條款。

各個項目中排他期的分佈,平均值為61.0天,中位值為60天,約70%項目的排他期都在60天以內,約90%的項目排他期在90天內,只有15%的項目排他期在30天以內。

近年來,項目平均排他期在60天左右。

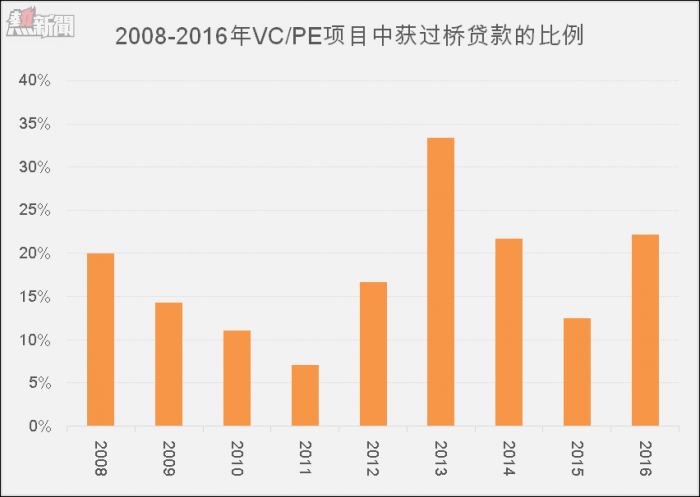

2、過橋貸款

過橋貸款指的是在投融資雙方簽訂TS之後,在較短的時間內,給予公司一筆貸款,用於企業短期持續經營或者迅速推廣;在融資完成後,這筆貸款往往會轉成投資款。說是貸款,但是過橋貸款往往無息或者低息(年利率小於等於10%)。

儘管簽訂了TS,但由於投資結構、盡職調查等原因,創業公司會經歷一到數月沒有新資金注入的「空窗期」。在這段時間內,如果公司業務急需擴張,卻由於資金問題貽誤戰機,對投融資方都是雙輸局面。在空窗期內,投資人如能提供一筆過橋貸款,也能起到鎖定項目的作用。合適的過橋貸款可以起到雙贏的作用。對於TMT行業的創業公司,尤其是沒有健康現金流的項目,建議盡量爭取過橋貸款。下面上圖。

過橋貸款的每筆平均額度為$1.2Mn,佔投資額的平均比例(=過橋貸款額度/投資額度x100%)為21.6%,佔投資額的最大比例為60.0%,佔投資額的最小比例為5.6%。

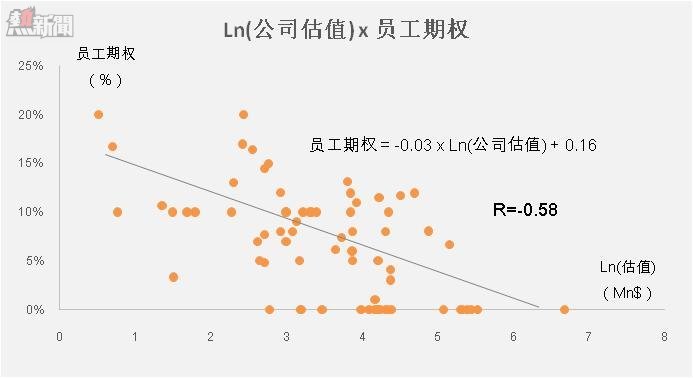

3、員工期權

員工期權,標準說法為員工持股計劃(「ESOP」),一般會約定預留一定比例的公司股權作為期權池,在公司發展過程中不斷頒發給有突出表現的員工或用來吸引高質量新員工入夥。本文討論的員工期權,不包括在創業初期贈與給或分配給創業合夥人或者重要員工的股份。

員工期權越大,在公司成功後員工的利益越大,公司也越有潛力在發展過程中吸引更多人才和資源。隨着公司融資輪次增加,期權池的比例也會被稀釋。

因為公司每輪融資的估值增長基本為幾何級數,這裡對公司估值進行了自然數取對數。

最後的相關係數R=-0.58,考慮到樣本數量,呈現了一定可信度的負相關性,所以規律基本成立。員工期權的均值為6.90%,中位值為7.70%,最大值為20.00%,最小值為0.00%。

隨着創業環境的複雜,員工期權又演化出兩種新情況:

大公司分拆某部門單獨創業並給與創業團隊的員工期權(在本文中稱之為「大公司創業期權」)。這種情況下,往往大公司拿出核心資源,並以期權激勵團隊。經典案例是百度做愛奇藝,58做58到家,中糧做我買網等等。這類期權區間一般在10-30%左右,均值在12.5%,公司起步估值往往在$500Mn以上。

融資過程中公司將員工期權授予投資基金合夥人,作為其擔任董事的酬勞(在本文中稱之為「董事期權」)。創業者希望合夥人作為董事,能夠提供更多更增值的一些服務,促進企業的發展。董事期權可以增加基金股份以及降低估值,同時由於LP和GP利益分成機制,能使基金獲得更大的受益,因此該期權對於基金的激勵很大。董事期權只出現在個別基金以及早年間,區間分佈在0.5%-3.0%,均值為1.12%。隨着創業者和投資人的博弈天平逐漸向創業者傾斜,以及LP/GP合同的修改,這部分董事期權在近兩三年基本消失。

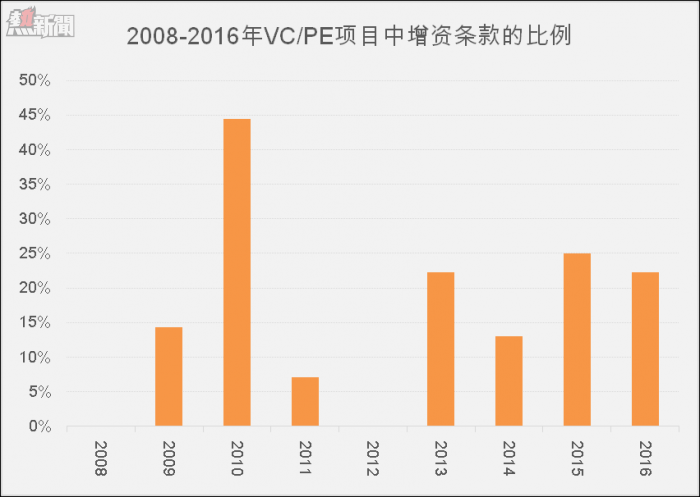

4、增資權

增資權指的是投資人在本輪投資的基礎上,從創業公司獲得一個增資的權利,一般會約定投資人可以在一定期限內或者下輪融資完成前行權,並且較之下一輪投資人的價格,增資價格會有20%-30%左右的優惠。

增資權是一個單向對投資人有利的權利,在投資人不增加本輪投資額和下注風險的情況下,可以根據公司發展的情況選擇是否繼續加註獲得公司更多股份,同時較之新一輪的投資人還有一定的折扣。這是一個只賺不賠的買賣。正是因為其單向對投資人有利,所以往往出現在融資較難的時代;也正是因為其增加了交易結構的複雜性,不利於搶奪項目,所以在全民搶項目的時代不太流行。

下面的圖表正好反映了這個趨勢,金融危機之後的2010年是使用增資權最多的年份,充分反應了投資人的強勢。

從整體數據來看,18.4%的項目使用了增資權,增資權的平均額度為$1.6Mn。值得注意的是,增資權由於其無風險、純利他的性質,創業者在使用時應控制好投資人可以行權的期限、行權價格等,否則會造成不必要的稀釋,也會對下一輪融資造成影響。

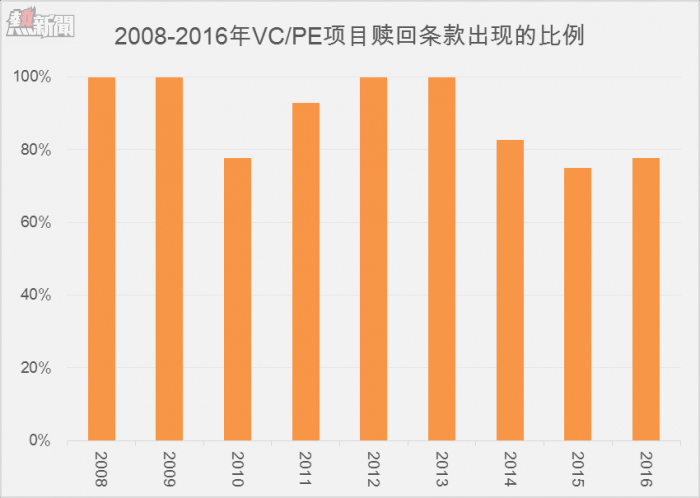

5、贖回權

贖回權(Redemption)在TS或SHA中的標準表述一般為:「如果公司未能在投資完成後n年內實現合格IPO並上市或出現其他贖回情形時,投資人有權要求公司贖回其全部或部分股份。贖回價格為投資金額加上每年x% 的內部回報率。」

也就是說,如果創業者不能在規定年限內讓公司完成上市而且市值達到一定門檻,投資人有權要求創業者連本帶息還錢。這樣的條款很容易讓創業者有一種「投資人到底是做風險投資還是在高利貸」的感覺。然而,投資人也不是故意要為難公司,基金從LP募集到的資金也是有年限和成本的,當投資項目在上述年限沒有成功上市退出時,贖回權給基金一個穩妥的退出渠道。下圖是贖回條款出現的比例圖。

可見,贖回權常年是投資條款中的常客。在標準條款中,贖回條件、贖回年限,贖回價格和合格的IPO是重要的談判點。

數據顯示,近幾年絕大多數項目贖回年份在5年左右,均值為4.9年。

贖回價格一般用IRR(內部回報率或年化回報率,可以理解為利息)來表示。談判空間在8%-20%之間,近幾年的均值為11.60%。也有些基金為了簡化計算,使用到期後x倍返回現金,這個均值為1.39倍。

合格的IPO,一般通過上市公司的市值來定義。近幾年的均值為$235Mn,同樣可以看出這個條件正在逐漸變得寬鬆而有利於創業者。基本上$100Mn是最低門檻,因為市值低於此,上市公司在各個主流股市都很難有足夠的交易量讓投資人賣股票退出。

但隨着創業環境向創業者傾斜,贖回條款的適用環境變得尷尬:企業在發展得不好不壞且有足夠現金的時候,才能達成投資人的目的。否則公司發展的好卻沒有上市,如果投資人選擇行使贖回權,則對基金是重大損失;公司發展不好沒有上市,在創業者對贖回投資人股份承擔個人連帶責任時,創業者會陷入非常被動的境地。基於上述因素,已經有基金開始廢除贖回權,讓投資更簡單更快捷,例如真格基金推出的一頁紙TS中,就已經放棄了贖回權。

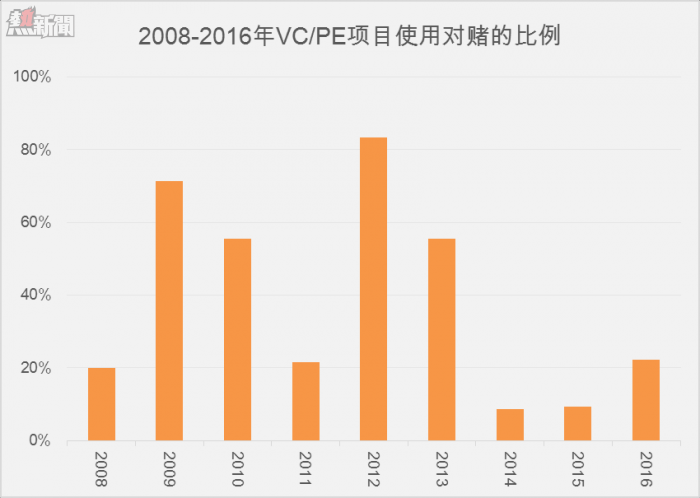

6、對賭

談到創業者和投資人對賭,聞者很容易荷爾蒙連同多巴胺水平激升。著名案例,俏江南因業績對賭失敗致使創始人和管理層丟失公司控股權。但看待對賭條款,必須通過對賭目的分析,才能了解這一條款的含義。

通常,設立對賭條款的前提是,在公司面臨估值不確定的情況下(創業者吹了一個投資人不易識破的大氣球),投資人對創業者提出一個預設條件,當滿足條件時,兩者相安無事,或創業者得到一定獎勵;當不滿足條件時,創業者向投資人退還約定的投資款或者轉讓股份。看似這個條款對創業者霸道異常,但實際上,在設立對賭條款時,投資人往往遠遠不如創業者了解公司實際情況,在信息不對等的情況下,投資人只能選擇相信創業者的紅口白牙。因此投資人冒着較大的風險進行投資。對賭力圖降低未知風險可能帶來的損失。也有少數情況,創業者對賭成功,投資人會返還給團隊小部分股份作為激勵。

其實,投資人在對賭中獲勝也並代表其真正的勝利。因為對賭條件是否能達成會受到眾多因素的影響。對賭條件未滿足很可能並不全是創業者的責任,如果因為一次未達到對賭條件而把整個創業團隊逐出公司,由投資人全面接盤,對於公司的發展也不必然是有利的。下面,看圖說話。

所有統計項目中,有27%的投資項目使用了對賭條款。09年和12年的樣本數據較少,因此對賭比例偏離了整體平均值。

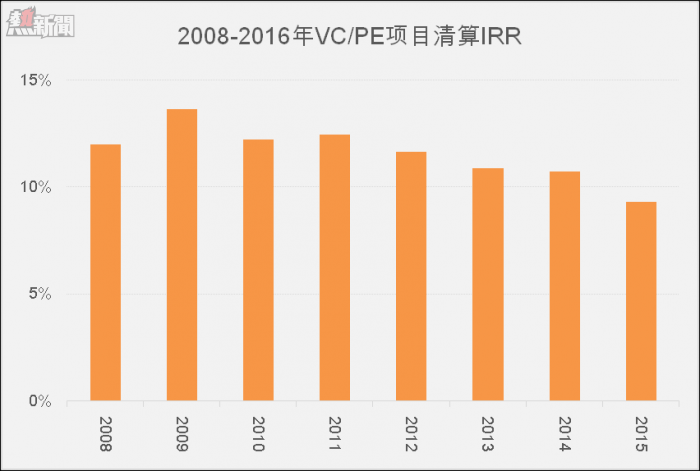

7、優先清算權

在TS中,優先清算權可簡述為:如果發生觸發清算的事件1,2…N,則進入清算程序;首先投資人優先於其他股東獲得其投資款的X倍,再加上公司內部回報率(IRR)的回報,或直接描述為Y倍的投資款作為回報;上述回報結算之後,公司剩餘資產按照股權比例派發給全體股東。

該條款中,我們要注意兩點,一是清算條款的觸發,二是賠償條款的補償方式。

在投資協議中規定的公司清算事件,通常是比我國《公司法》中規定的清算事件要更廣泛,即法定清算事由更少一些。因此只要投資協議中的規定事件發生時,投資人就可觸發優先清算權,保護自己的利益,以減少損失。

簡單地說,常見的賠償條款就是,先把投資人出的錢(按照約定的係數)還回去,剩下的所有股東再按股權比例分。

優先清算權是基本條款,幾乎所有項目都會要求,只有近年類似真格基金逐漸取消了該條款,但也僅出現在A輪之前的天使投資中。大部分投資人都使用IRR為標準來保證自己的回報,要求的IRR平均值為10.6%。而只有16.6%的項目使用x倍的投資款作為清算的賠償條件,其平均值為1.38,中位值為1.50。

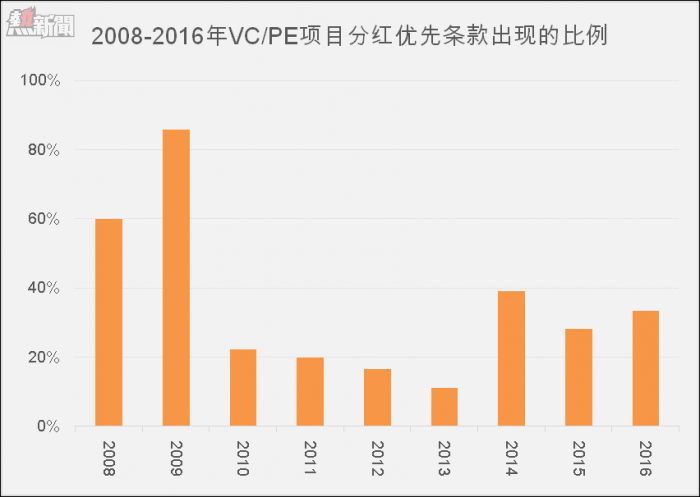

8、優先分紅權

在TS中,優先分紅權往往表述為:在公司同意派發股息、紅利時,xx輪優先股將優先於普通股股東獲得投資額不可累計的xx%的年優先股息,並按轉換後的股份比例參與剩餘股息的分配。意思是說:公司這幾年經營的不錯,準備分錢了,但是先別急,把投資人這幾年的回報先還回去;剩下的錢再大家再按股權比例分紅。

結合著優先清算權看,有沒有一種「有難先跑,有福先享」的「讓領導先走」的畫風?

但在實踐中,投資人設置該條款的主要考慮是投資人希望將有限的資金留在公司發展業務,而不是被創業者早早分掉。

上圖是近幾年股權投資項目中,分紅優先權條款出現的比例,多年均值是29.8%。

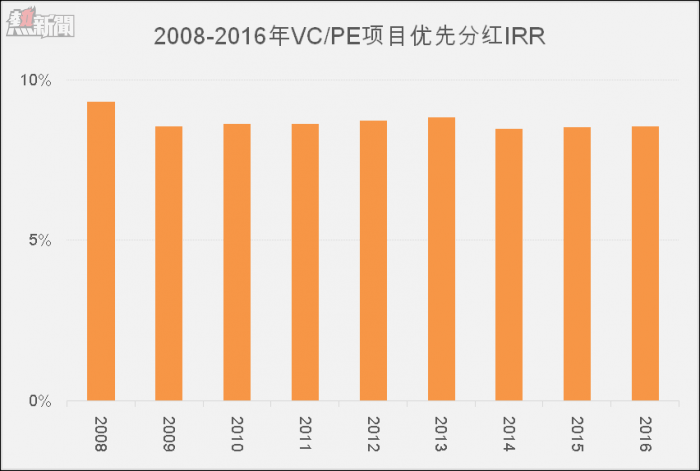

上圖是近年股權投資項目中,分紅優先權條款IRR,多年均值是8.6%

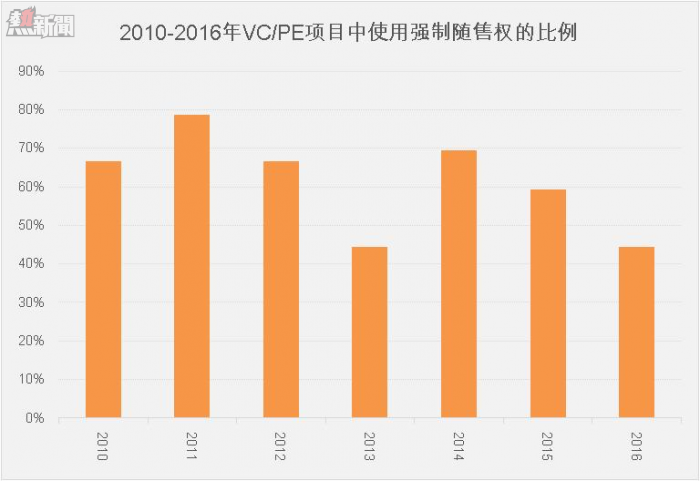

9、強制隨售權

著名的Drag-along條款,望文生義,該條款含義正如其名,是一個霸氣十足的條款。該條款主要內容是,在一定條件下,如果投資人同意出售公司,其他股東(包括創始股東)應該同意該決定。

在近幾年股權投資項目中,強制隨售權的比例如下圖。

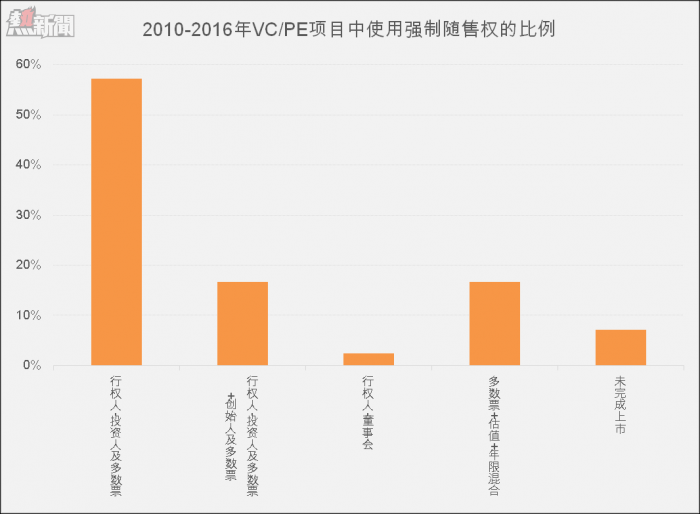

實際上面對強勢的條款,創業者可以通過增加限制條件作為緩衝方案,達到以下條件才能觸發該條款:

設置行權的門檻。要求賣掉公司的估值不能低於一定的門檻,例如不低於此次投資對公司估值的X倍;

設置時間或者事件的門檻。比如在N年後才能行權,或者在N年後公司上市不成功才能行權等;

設置買家的黑名單。要求不能賣給競爭對手及相關利益主體,防止惡意收購;

為創始人設置優先購買權。投資人要求出售股權,創始人可以在同等條件下優先購買股權。但是由於創業者自身經濟條件限制,該條件出現的概率較低。

同時,創業者應注意在面對投資人時展現出足夠的信心,有能力、有意願把公司價值做上去,在談判時,才能把限制條件的限值提升到足夠防範的地步。在設立限制條件時,也可採用多種條件混合搭配的方案。以下是各種方案的分佈。

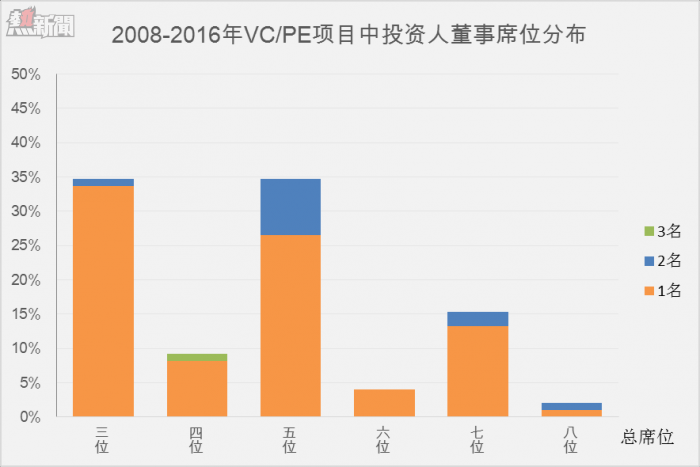

10、董事會席位

該條款較容易理解,通常表述為:公司董事會有X名董事組成,其中Y名董事由創始股東委派或同時兼任,X-Y名董事由投資人委派。同時,投資人委派N名觀察員。

在這項條款裡,觀察員的角色不會是焦點,只是投資人希望了解更多企業日常的經營信息。但董事會的人數不宜過多,通常為奇數,常見範圍為3 - 9名。要注意的是,公司不應設立過多的席位,否則導致在日常管理中溝通的成本會非常高。在董事會中,創業團隊應佔有多數席位。

上圖是投資人在公司董事會席位的分佈。數據顯示,有85%的公司董事會席位總數是奇數個,3位和5位的公司數各佔公司總數的35%。投資人只委派1名董事的公司比例佔到87%,極個別項目4名董事會席位中,投資人佔了3名。

四、給未來開個頭

到這裡,本報告基本告一段落。我們認為,優秀的創業者對項目影響因素應有全方位覆蓋的能力,不僅指產品、業務和市場,也包括投融資的相關法律知識。了解投資業內基本常態和最新動向,對創業者把握發展節奏,正確評估市場定位有積極的作用。

儘管華興逐鹿、北京市安理律師事務所和數據冰山一起,為這份初成的報告,付出了很多努力,但這項工作尚有很多改進的餘地。我們希望能夠持續的把離散、晦澀、封閉的投融資信息整理成數據化、開放式的業內標桿產品,向創業者提供最新融資資訊服務。

逐鹿 X,讓早期投融資更高效,逐鹿X是專業高效的早期投融資平台,基於數據和算法為創業者和投資人建立匹配,消除早期投融資信息不對稱,提升效率。

電郵:marketing@zhulux.com。

怕被投資人佔「便宜」的創業者,如何把握融資的節奏?帶你一窺國內風險投資現狀