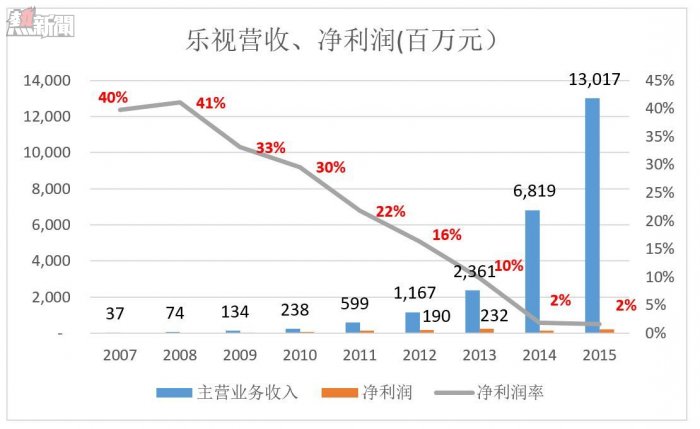

2015年3月18日披露的樂視網2015年財報顯示,全年營收達130.17億,同比增長90.89%,凈利潤為2.17億,同比增長68.57%。在國內視頻網站普遍虧損的情況下,連續9年保持盈利的樂視網是個異類。而且樂視超級電視、超級手機走的也是低價路線,對營收貢獻很大卻沒有多少利潤,甚至是在「賠錢賣」。

那麼樂視網持續盈利的秘笈是什麼?

首先要知道樂視網是憑什麼登陸A股的

樂視的盈利是被A股的上市制度逼出來的,沒有利潤連上市的資格都沒有,上市後不能保持盈利就會被ST。

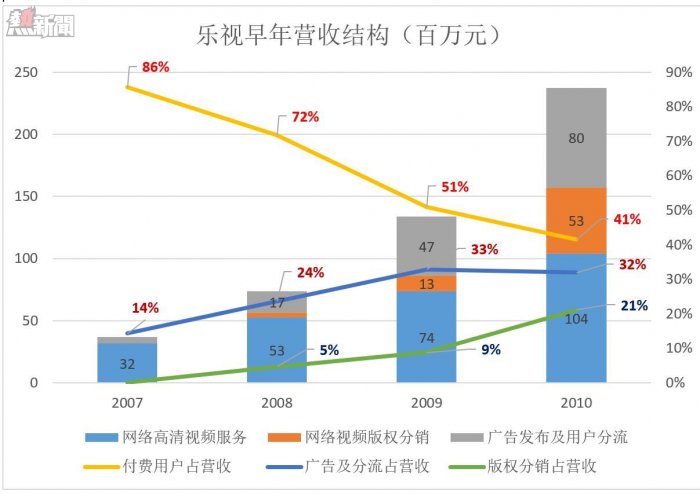

樂視上市時有兩條業務線:網絡視頻基礎服務和視頻平台增值服務。

這兩條業務線都有相當的盈利能力。前者包括四項業務:

1)通過樂視網及客戶端提供免費標清視頻;

2)依托早期積累的大量版權內容,樂視展開版權分銷業務(客戶包括優酷、土豆、迅雷、普樂);

3)與電信運營商合作的SP業務(主要模式為手機話費分成);

4)2008年,推出UGC模式的視頻分享業務。2010年2月,註冊用戶340萬。

後者包括廣告及「分流」服務(將流量倒給其它網站)。

樂視總結出「版權+用戶+增值」的三位一體商業模式,以正版內容基礎,向付費用戶提供高清視頻服務,向免費用戶提供標清視頻服務賺取廣告及分流收入(倒流給遊戲、電商及教育類網站,2009年轉化率為2.15%,收費標準為47.24元/人次)。

付費用戶一直是樂視的重要支柱,2007年貢獻3200萬營收,2010年突破1億。同期,由於其它業務的崛起,這部分收入占營收的比例從86%降至41%。

廣告及用戶分流收入從2007年的528萬增至2010年的8000萬,占營收的比例從14%提高到32%。

版權分銷收入從無到有,2010年達5300萬元,占營收的21%。

樂視從付費用戶、版權分銷、廣告三個來源取得收入,雖然規模不大,但財務狀況與「燒錢+盜版」跑馬圈地、唯PV是圖、單純依賴廣告業務的其它視頻網站有天壤之別。惟其如此,樂視才能滿足在創業板上市的財務要求。

截至2010年6月,樂視網PV在alexa中文排名173,不僅遠遠落後於騰訊視頻(第2名)、優酷網(第9名)、搜狐視頻(第10名)、土豆網(第13名)、迅雷看看(第21名)、酷六網(第22名)。與激動網(第68名)、PPS(第95名)、時光網(第129名)、PPTV(第133名)、間房(147名)相比也遜色許多。

據不完全統計,當時國內30多家視頻網站累計獲得10億美元風投。某知名風投對樂視「盡職調查」的結論是:哪有人掏錢買版權?哪有對用戶收費的?這是一家毫無希望的公司!

當PV排名靠後的樂視網成為在A股上市的第一家視頻網站,「友商」的不服不忿和旁觀者的冷眼可想而知。

早在2012年,愛奇藝CEO龔宇就表示「視頻網站盈利已無障礙。」但是,直到2015年優酷土豆仍然沿着與盈利相反的方向奔馳:前三個季度凈虧13億,虧損額為2014年同期的2.5倍!愛奇藝沒有披露業績,但如果不是巨虧損,也百度也不會以28億美元將其剝離。

當年排在樂視前面的視頻網站至今仍沒有一家盈利,關的關、並的並,有的已被倒了幾次手。越虧越多的優酷土豆從美國退了市,但想要回歸只能寄希望於戰略新興板。

與眾多視頻網站相反,樂視網連續9年保持盈利,儘管凈利潤只有2億左右、利潤率從40%以上跌至2%,依然難能可貴。

人生的路很長但關鍵的只有幾步,企業也是如此。最先動手積累版權內容、培養付費用戶、堅持「軟硬結合」(從機頂盒、到手機到電視)是樂視最重要的三步,回過頭來看大方向和時機都是正確的。

以持續盈利獲得並保持A股上市地位,樂視網有四大秘笈:版權、會員和會計準則運用。

盈利秘笈一:版權分銷

早年視頻網站把錢燒在帶寬、服務器及線上推廣上,眼裡只有PV和廣告收入,不注重內容投入。樂視網卻以「白菜價」大量收購版權內容。根據招股文件,2007年採購電影、電視劇的均價為1.74萬元/部,2008年為2.68萬元/部,2009年採購量為前兩年總和的7倍,均價只有1.47萬元/部。

2007年、2008年、2009年,三年的版權採購費用加起來只有5850萬元。截至2010年4月,樂視擁有電影版權2324部,電視劇版權4.31萬集。

2009年起,視頻網站之間爆發「版權大戰」,所有玩家都同時成為原告和被告:搜狐聯合優朋告優酷、優酷起訴酷6、酷6起訴土豆、優朋起訴迅雷、土豆要求政府吊銷優酷資質。

與此同時,版權內容價格開始躥升,2011年《攻心》、《還珠格格》網絡版權分別賣出2000萬元和3000萬元,《浮沉》單集價格突百萬。

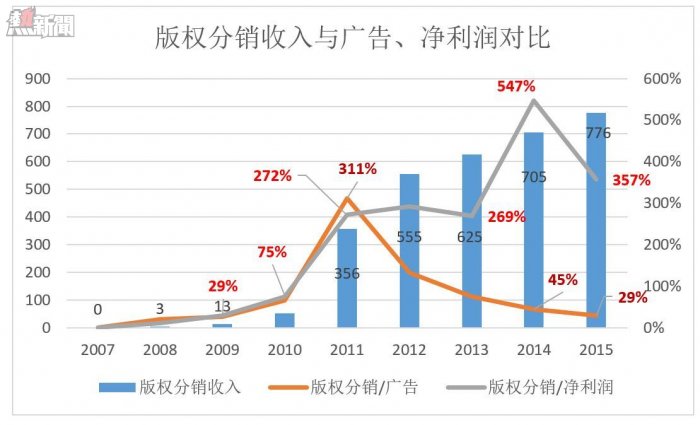

早年積累的版權成為樂視的寶藏,版權分銷收入對樂視網的價值在2011年達到極致。這一年3.56億的版權分銷收入占營收的59%、廣告收入的311%、相當於凈利潤的272%!

2012年,樂視網對版權分銷業務的依賴有所減弱,但賣版權的收入仍然是廣告收入的132%。說明那時候的樂視內容儲備有餘、通過廣告將內容變現的能力不足。

2013年,廣告收入開始超過版權分銷。排在前三的版權買家是迅雷、騰訊和愛奇藝,三家的貢獻占樂視總營收的13.82%。

版權內容的採購、分銷作為樂視網的核心能力之一延續了下來,早期採購的內容陸續到期,新採購的內容源源不斷地補充進來。2014年、2015年版權分銷收入分別為7.05億和7.76億,雖然占營收的比例越來越小,對凈利潤卻有莫大的貢獻。2015年,版權分銷收入相當於凈利潤的357%,沒有這部分收入就不會有凈利潤。

樂視運營版權內容的目的當然不僅是分銷,更重要、更長遠的意義在於吸引付費用戶。在這方面,有Netflix的成功經驗可資借鑒。

盈利秘笈二:硬件銷售的安排

2012年9月,樂視網宣布將推出自有品牌的樂視TV,次年5月樂視TV面世。三年後,樂視TV累計銷售500萬台,遠遠領先於三星、小米等競品。

智能電視不靠硬件賺錢,樂視與小米對此是有共識的。但小米是沒有上市,只要下定決心就可以放手虧。樂視網要維持A股上市地位就不能承受虧損。

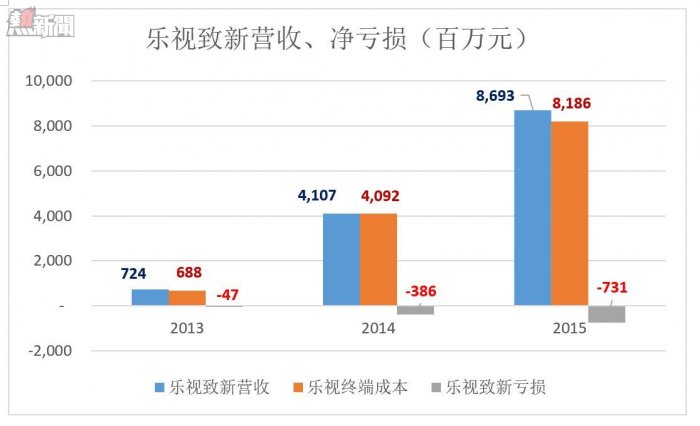

樂視網子公司樂視致新擔起重任,負責智能電視、智能手機的生產、銷售。2013年、2014年、2015年,樂視致新營收分別為7.24億、41億和86.9億,樂視網幾乎是唯一的買家。

最近三年,樂視致新凈虧損分別為4700萬、3.86億和7.31億。樂視拿走94%以上的產品,卻只分擔58.55%股權的虧損,實質上是讓樂視致新的少數股東分擔了四成多的虧損。

布局已經很巧,賈躍亭還要巧上加巧,那就是從硬件銷售價格中拆出一部分做為服務費。以樂視「超3X55」為例,硬件價為3699元,1年服務費為490元,再優惠300元,消費者實際支付3889元。這樣一來,消費者感覺樂視的硬件不貴,投資者覺得憑內容賺錢的樂視象空間更大。

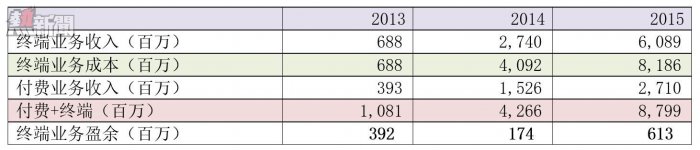

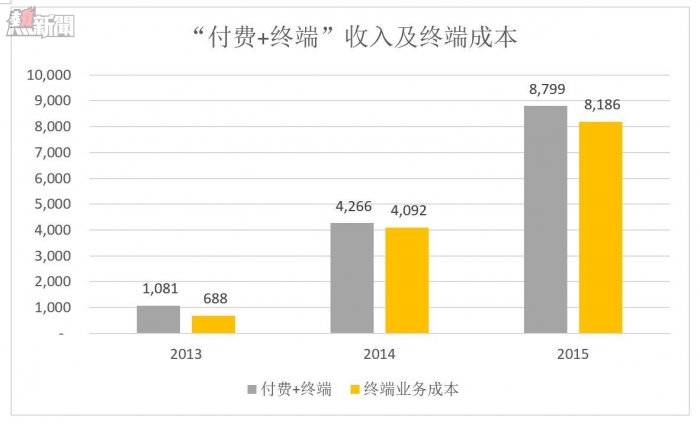

從下表(單位:百萬元)可以看到,樂視終端業務收入遠小於終端業務成本,但加上付費業務收入后則略有盈餘。

2015年,終端業務、付費業務收入之各超過終端成本6.13億元。

但這6個多億可不是「硬件+服務」業務的毛利潤,還有購買版權內容的巨額開支呢。

沒有豐富的正版內容,綁定服務的期限過後,用戶不再續費,樂視將前功盡棄。下面說說樂視如何處理版權開支。

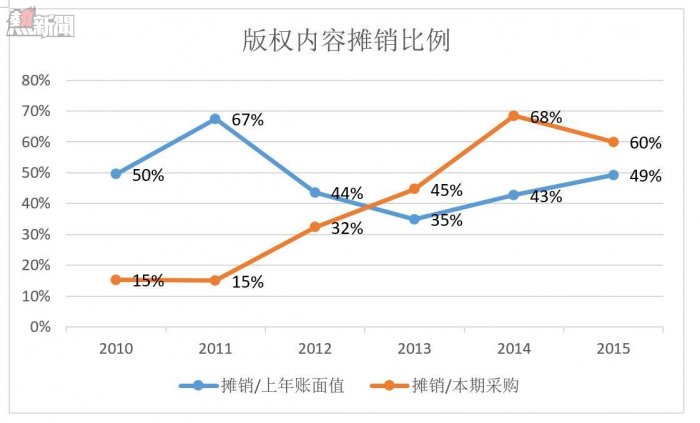

秘笈三:版權內容多購買少計提

版權採購是視頻網站最大的一塊成本。2013年、2014年、2015年,樂視採購、製作版權內容的成本分別為12.8億、14.6億和23.9億。

樂視沒有躺在早年囤積的版權內容上吃老本,面是奮勇加入版權採購大戰,到2015年末累計採購金額已達61億。

每月價值2億的新增內容是樂視網躋身一線視頻網站的保障。估計優酷土豆、騰訊視頻、愛奇藝的內容投入都在這個水平(後面三家沒有上市只能估算)。搜狐略遜一籌、迅雷、暴風在內容方面已經掉隊。

最近三年,樂視版權攤銷分別為5.7億、10億和14.3億,占期初版權內容賬面值的比例從35%提高到49%。2010年,攤銷只相當於當年採購成本的15%;2015年這個比例提高到60%。

樂視網的攤銷力度不算小,但優酷土豆的力度更大——採購的版權內容,在第一年就攤銷掉50%。按這種會計方法,樂視網不會有一分錢利潤。

值得注意的是,Netflix沒有採取優酷土豆式的「加速攤銷」,他們認為內容是有「長尾價值」的,特別是對付費會員。比如卡拉OK點歌機,沒有最新、最流行的那幾首是萬萬不行的,但只有最近一年兩流行過的幾十、幾百首也賣不出多高的價值。某款售價2680元的「超級智能點歌機」的曲庫裡有18萬首。

到2015年末,Netflix在全球擁有7000多萬付費用戶,憑的是海量的高品質內容(賬面凈值高達72億美元)。

粗粗算來,樂視讓用戶感覺內容十分而且每年增加價值20幾億的新內容,但每月計入財務成本的版權開支僅為10幾億。

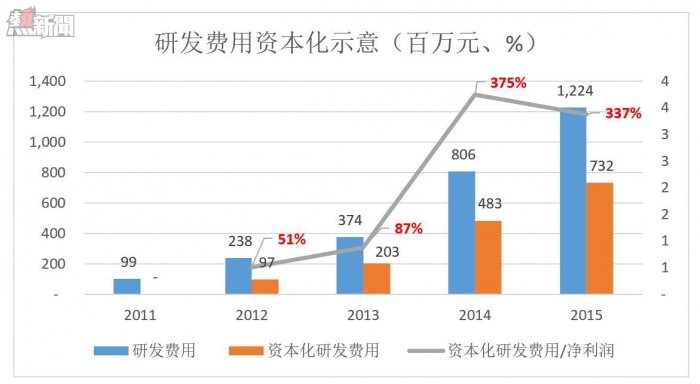

秘笈四:研發費用資本化

早年樂視需要研發的東西不多,2007年、2008年的研發費用分別為439萬和700萬。2011年,研發費用陡然增至3.24億並有繼續增長的趨勢,對保持盈利形成重大威脅。2012年起,樂視網開始了研發費用資本化。例如在2014年、2015年,分別將8.06億和12.24億研發費用中的4.83億和7.32億資本化,占實際研發支出的60%,相當於當期凈利潤的330%以上。

研發費用資本化後,相應的非專利技術、軟件成為樂視的無形資產。對於這部分無形資產,樂視採取的是「減值測試」法。外界基本無法判斷樂視的研發成果是否滿足計為無形資產的條件,更無法知道什麼時候、在什麼程度上、哪些無形資產該減值了。說白了就是想怎麼計就怎麼計,不想減值就不必減。

2015年,樂視將7.32億研發費用作資本化處理,非專利技術、軟件兩項無形資產合共增值了6.95億,這是樂視盈利的又一項秘笈。

接下來呢?

有人對市值1000億的樂視凈利潤只有2個億表示呵呵,可市值2600億美元的亞馬遜還在盈虧間搖擺:2016年盈利近6億美元、2014年虧損2.4億、2013年盈利2.7億美元、2012年虧損3900萬美元、2011年盈利6.3億美元。

再看中概公司:2015年前三季,優酷土豆虧了13億;2016年Q1,京東、去哪兒分別虧了94億和50億。如果是在美國上市,樂視大可不必費心維持損益表上最後那行數字—凈利潤。

一直以來樂視給人的印象是言過其實:以「二流視頻網站」的身份登上創業板,許多人不以為然;賣機頂盒不過癮,又要賣超級電視、超級手機、超級單車、超級汽車……似乎應了朱熹所說的:志大心勞,力小任重,恐終敗事。

但樂視不僅上了市,還成為創業板龍頭;數十億真金白銀砸內容,終於躋身一線視頻網站;超級電視出貨500萬檯面且越賣越好;2016年手機出貨量將突破1000萬;影業即將注入上市公司、體育估值超200億、電商日漸高調……賈躍亭在那麼多發布會上吹的牛正慢慢變成現實,樂視生態已從「畫餅」到可以充饑的「食物」。

「身在矮檐下不得不低頭」,樂視通過各種財技遠離虧損、維持上市地位是可以諒解的。

從融資的便利性和可行性來講,在A股上市是非常差的選擇。樂視2014年8月就提出增發新股融資45億的方案。幾經周折,直到現在還沒有一分錢到賬。

為今之計,樂視有必要搶灘成熟資本場,籌集支持企業發展的寶貴資金。虎嗅早在2015年7月就斷定樂視將買下酷派(2369.HK)這個殼,預計今年會有所作為。

其他視頻網站都在虧錢,樂視網是如何獲得盈利的?