本文根據螞蟻金服首席戰略官陳龍在2014中國微金融發展論壇暨微金融50人論壇成立大會(12月6日,北京)的分享整理。

今天我只是代表我自己。我在螞蟻金服工作,我們最想做的就是微金融,主持人湯珂教授跟我是老朋友,他給我的話題是講一下微金融的平台戰略。

首先跟大家討論一下我對互聯網金融本質的理解。後面講戰略、講平台,可以自然推出來。

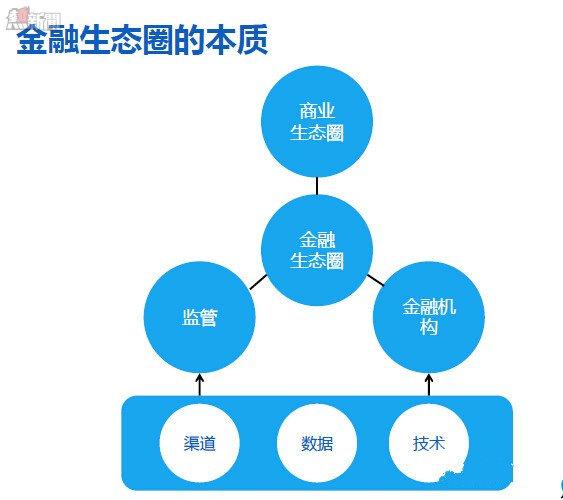

金融生態圈的構成

這張圖講一下我對金融生態圈的理解。上面是商業生態圈,金融是為商業服務的。底下有兩塊,一塊是金融機構,金融機構為商業服務。另外一塊是監管,通過監管金融機構為商業服務。無論是金融機構還是監管,要做得好,核心的因素有三個方面:渠道、技術、數據。就像炒菜一樣,最基本的元素是那些。你可以通過這三個角度看任何金融機構的長處、短處,以及它的定位。

理解互聯網金融需要三個邏輯:第一個邏輯,需要知道商業和金融關係的本質。金融是由商業來驅動的,也是為商業服務的。講起來很簡單,但是我們會問,由於互聯網時代的商業不一樣,那金融應該長什麼樣?這就是一個自然的延伸。第二個邏輯,金融的本質是渠道,是數據,是技術。第三個邏輯,是監管,金融監管應當遵循金融本質。

金融生態圈的第一環,是商業生態圈。整個金融的發展史,就是滿足商業需求的歷史。最早的銀行在意大利、荷蘭產生,因為他們跟東方的貿易也最早,最早的銀行是為商業服務的。中國的山西票號是因為支持販鹽貿易產生的。阿里巴巴做的是網上的貿易,所以需要網上的金融支持它,所以有支付寶。商業跟金融的關係的邏輯一直是這樣,從來沒有被改變過。

然後(第二環)是金融機構。金融機構的本質是渠道、數據和技術。為什麼說渠道呢?金融機構叫金融中介,實際上是搭橋樑,是搭投融資的雙方,能夠有多廣的渠道是非常重要的。第二是數據。今天好多學者講徵信,講數據對金融的作用。一個很好的例子是消費者信貸,比如信用卡。人類幾千年來就是典當式的信貸,因為我們彼此非常不信任。信用卡是一個沒有擔保的小貸,其實非常難做,一定要有徵信的基礎。如果在70、80年以前,人手一張信用卡,銀行肯定會瘋掉。它的產生,首先因為有了消費者信貸的需求,中產階級上來,需要很多消費,但是怎麼去看你的風險,又沒有辦法量化。在這樣的背景下,1956年FICO創立,它的個人消費評分現在也還是最權威的評分。在這個基礎上,到了1958年第一張銀行信用卡才產生。真正信用卡普及是上世紀60年代後期,這時計算機已經被很多機構使用,搜集信息和處理信息的能力大大提高,信用卡清算系統才真正發展起來。所以,信用卡是一個非常好的由於商業需求、科技進步推動金融創新的案例。第三是技術。之前有人提到支付的技術,今天支付寶的技術已經可以做到每筆支付的成本是兩分多錢,以後可以做到1分錢,甚至遠遠低於1分錢。技術帶來成本的下降,對微金融的普及是一個非常必要的前提。今天我們談普惠金融、微金融,如果沒有技術的發展不可想象。所以,金融機構核心競爭力在於你的渠道,你的數據,數據搜集和處理的能力,還有就是技術的優勢。

互聯網金融如何支持互聯網時代的商業?

互聯網意味着什麼?我們說互聯網就是在線、互動、聯網,未來所有的人和物在任何時間、地點都是連線。用馬雲講的話,我們從IT時代進入了DT時代(數據時代)。昨天我跟馬雲聊,馬雲講到將來歷史應該如何記住我們,上個世紀可能是工業大企業的時代,可能在我們這個時代,希望讓歷史記住我們的,這是消費者驅動的一個時代,而我們是一個最具有代表性的公司。這是一個利他主義的時代,是消費者體驗非常重要的時代,是透明、數據分享的時代。互聯網時代的商業,是協同、聯網、數據分享的商業形態,是去中心化、小而美的組織。那麼金融如何支持它?這是我們做金融的人關心的問題。

這個時代的商業已經變化了。但是,從古到現在,小微企業真正得到金融滋潤是很少的。自古小微企業融資難。但是我們不能責怪金融本身。做不到普惠金融、微金融,一個很大的問題是因為技術做不到,成本太高了。銀行以前為什麼不給每個人發信用卡呢?因為徵信、調查你的成本太高了,做這個事,一定是以科技的進步為基礎的。

中國的金融體系是一個落後的資源體系,向大的國有企業傾斜。而未來商業的一個重要方向是小而美的組織,所以普惠金融有非常大的前途,而且非常有意義,是有社會責任、有良心的金融,可以把今天很多人想要的夢想結合起來。這也是螞蟻金服的夢想。我是一個教授,我覺得這個事情非常有意義,所以也不做教授了,我想參與這樣一個過程。

這個時代由於技術的進步,傳統金融和現在的區別是渠道改變了,用戶在中間,可以隨時隨地通過各種渠道獲得金融服務。傳統金融對大的企業已經有個性化的服務,最大的500強企業借錢已經很容易借。傳統金融對中端的企業和個人是一個標準化的產品,而最小的小微企業和個人是不覆蓋的,因為成本太高了。互聯網時代,因為技術的進步,對中端和低端的用戶也能夠覆蓋,無論是高端、中端、低端,都能達到個性化的服務,我們正在進入DT時代這樣一個激動人心的狀況。

金融原來是跟消費、社交分開的,現在很多金融服務跟生活、消費的場景、社交的場景結合起來。比如餘額寶是一個消費和金融結合得很好的產品。比如微信支付,是社交場景再加上支付。所以,金融跟很多場景的結合變得非常重要,金融的邊界變得比較模糊,這個生態圈的物種變得越來越多樣。

傳統金融里,很多情況下數據是通過人工方式搜集,成本比較高,而且像一個個孤島一樣。現在互聯網金融,在商業和生活場景中自動獲取數據,數據不知不覺積累起來,成本非常低,而且是流動的,是活數據。這個時代金融體系的透明度就大大提高了。

互聯網金融到底做什麼?互聯網金融不會顛覆傳統的金融。傳統的金融對大客戶已經是很個性化的服務,互聯網金融利用其渠道、數據和技術的優勢,更好地為長尾用戶提供普惠金融的服務。這種服務不僅是技術本身的改變,也是一個思維方式的改變,就是所謂的互聯網思維,以客戶為中心。不但是你的技術改變,你做事情的方式也改變,這是非常重要的。

螞蟻金服要做的三個平台

我們現在來說平台。先說渠道的平台。眾籌就是籌資金、籌資源,把大家的力量籌在一起,其本質是一個渠道的平台。渠道的平台再加上數據的處理能力,比較好的代表是P2P。渠道把借貸雙方接起來,但只是接起來,沒有克服金融的另一個挑戰,就是風險的挑戰。所以,你只是把借貸雙方接起來是不夠的,要對資產端的風險有評估和定價的能力。比較典型的例子是Lending Club,它通過渠道融資,以現有的徵信為基礎,在數據風險評級基礎上發放貸款,但不提供擔保。中國大部分的P2P是有擔保的,其實有擔保只是把風險測評能力轉移到擔保方,沒有削減它的風險。我認為P2P真正的平台化是一個長期趨勢,否則就容易變成一個龐氏騙局。

然後是數據的平台。現在因為數據很多,各個渠道的數據不一樣,把數據合起來,發揮數據最大的價值,螞蟻金服把這個叫數據共創,可以產生新的金融產品。我舉一個例子,淘寶上買東西有一個運費險,很便宜,幾毛錢,這個險很重要,提高了用戶體驗。這個險一開始請保險公司做,它是精算,虧了不少錢,後來我們的大數據團隊介入,把我們的數據和他們的數據接起來,通過數據共創的分析,非常精準地把風險找清楚。在這樣的情況下,很快就把虧的錢賺回來了。做大數據的人不比做專業保險的人差,這是一個很有意思的例子,。這個例子裡面,因為你的數據和別人的結合,可以打敗最有專業水準的精算公司,這很好玩。為什麼互聯網公司能夠去做金融,因為它有它的強項,有數據分析能力。螞蟻金服希望有這樣一個平台跟大家分享數據,在尊重用戶和合作夥伴權益的前提下,一起去做數據共創開發性的產品。

最後是技術的平台。現在支付寶的處理能力,整個雲計算、大數據的處理能力,我們是世界最一流的水平。有人覺得你們的支付可能比傳統的銀行有風險,飛機掉下來的幾率是百萬分之一,隕石掉下來是七十萬分之一,支付寶的風險跟隕石掉下來的幾率接近,是十萬分之一,現在是互聯網金融安全的標桿,是世界領先的水平。我去螞蟻金服不久,正好經歷雙十一的過程,前十幾分鐘,我們每秒大概要處理3.8萬筆的支付,這是世界領先的水平,我們每年還在大幅度提高。我們原來也非常依賴國外的IOE系統(注:IBM的服務器、Oracle的數據庫和EMC的存儲),後來發現隨着成交量上升,成本同步上升,我們一算再過幾年阿里巴巴就破產了,所以,幾年以前就決心去IOE,決心好好地投資雲計算和大數據。這幾年見到很好的成效,我們有些技術是全世界最一流的水平。

金融的本質是渠道、數據、技術,這些都可以去做平台。可以是渠道的平台,搭一個平台,大家上來買東西、賣東西,像理財的產品,可以做渠道的平台。可以做數據的平台,可以做數據共創,大家把數據加進來,做好隱私保護,加起來產生新的金融產品。可以做技術的平台。不是每一個金融機構都需要自己去做你的IT,我們投入了很多錢,已經是世界上很一流的水平,可以幫很多金融機構去做技術。我們相信雲計算、大數據加上金融,其實是所有金融的前途。當我們講互聯網金融的時候,其實各個機構相對的長處是不一樣的。有的相對是互聯網強,有的相對是金融強。所以,也許你可以讓別人去做技術,你做金融,或者合起來去做,我做你的底層,一起開發金融,定位是不一樣的,會有各式各樣的平台。

總之:平台化定位,而不想再做一家最大的金融機構

為什麼要做平台?因為在DT時代,在數據的時代,利他主義、體驗、透明是它的精神,而平台最能體會這樣的精神,平台首先是為合作夥伴創造價值,以透明、高效、降低成本、用戶體驗好、讓消費者滿足為目的。這個平台正好符合了這個時代精神,也正好是這個時代有意思的商業模式之一。

誰可以做平台?你在數據、渠道、技術上有優勢,各自的優勢不一樣。為什麼現在會有這麼多互聯網公司做金融?因為他們就是天然的平台,他們已經有很多商業場景,在做它的商業,已經有渠道了,已經有數據了,再把金融加進去就是很自然的東西。所以,金融的本質是渠道、數據、技術。有這方面的優勢,你就可以做這方面的平台。

我們螞蟻金服之所以叫「螞蟻」,因為首先我們想做的就是微金融,我們從小做起,因為這是微金融的時代。我們的定位是一個技術驅動的數據公司。技術、數據、渠道是我們的強項。我們又是一個平台化的定位。我進到螞蟻金服工作一個多月的體會,互聯網金融和金融互聯網真的不一樣。有人說所謂互聯網金融是互聯網公司去做金融,金融互聯網是金融企業上網,殊途同歸。但真的不一樣。為什麼不一樣?因為相對的長處不一樣。互聯網金融是大數據、雲計算加上金融,是金融的未來。但是前者和金融相對的強項不一樣,它們應該有一定的差異化。

我們是一個平台化的定位,我們不希望再做一家最大的金融機構,這不是我們的初衷。我們想搭一個平台,因為平台的精神正好是阿里巴巴的精神,阿里巴巴是最大的電商平台,螞蟻金服也希望做一個金融的平台,這個平台裡面包括了渠道的平台,可以幫各種金融機構賣產品;數據的平台,我們自己有數據,加上各種渠道的數據跟我們結合起來,產生新的金融創新;還有技術的平台,我們幫很多金融機構,做它們的IT民工,一下子可以幫它們做到一流的水平,而且是非常非常安全的。有時候大家講互聯網金融不安全,我們現在已經是這個行業安全的標桿,在安全度上屬於世界最一流的水平。

為了推動互聯網金融的發展,我們也要擁抱監管。我們向監管開放,我們還要幫助監管機構發展一個實時的、面向未來的、在過程中監管的一個體系。

商業正在走向小而美的繁榮時代,金融也正在走向微金融繁榮的時代。現在很多人講的微金融,包括眾籌、P2P,其實就是一個平台模式。為什麼要做平台模式?因為平台模式是體驗為核心,是利他的,是透明的,這正好符合這個時代的將來。但是做平台的選擇,基於你的渠道、技術和數據的差異化,也各自會有所不同。

螞蟻金服要做一個咩嘅平台?