12月2日,去哪兒網發布了2014年Q3財報。報告顯示,去哪兒網本季度營收5.011億元,同比增加107.8%;凈虧損為5.7億元,同比增加1060%。也就是說,去哪兒網用十倍的虧損換來一倍的增長!

如果把虧損增速比喻成駱駝、營收增速則是小羊。去哪兒網用駱駝換了羊,承認羊的價值也不應抹殺駱駝的存在。營收固然是"財報中實實在在的數字",虧損也不是空氣。

隨後在許多媒體對去哪兒財報的報道中,都出現了去哪兒營收翻番這樣的字眼,「去哪兒網酒店間夜總數達到1000萬,超過藝龍的940萬間。並且去哪兒網在數百個城市的酒店團購超過了美團。自此,去哪兒網在酒店業務上已坐二望一,全面開始了對攜程的堵截。」虎嗅真心讓人懷疑這些稿子都是去哪兒炮製出來發給媒體的通稿,要不就是媒體或自媒體迷糊了。

想讓大家只見羊不見駱駝,難度大收費高呀!

「坐望」之說水份大

去哪兒網"逮到的羊」是酒店業務的突破,2014年Q3的預訂間夜數達到1000萬。

但是,仔細一看呢?

在介紹Q3業績時,去哪兒網CEO庄辰超說:"酒店直銷業務,尤為振奮人心。這一切得益於酒店直銷網絡的迅速擴張和技術的持續發展,第三季度酒店直銷量占酒店業務總量的51%。"也就是說,去哪兒網酒店直營完成的間夜數為510萬,另外490萬則是對平台成交數的估算。以實打實的直營成交量而論,去哪兒網與藝龍的940萬間夜還有很大差距,坐二從何談起呢?

雖然攜程、藝龍、去哪兒被大家歸為在線旅遊網站,但去哪兒網起初的經營模式卻與另外兩家有着本質的不同。攜程、藝龍是先採購再銷售,賣的是自己的貨;去哪兒網則為攜程、藝龍、同程等眾多OTA(Online Travel Agency)提供交易平台。具體來講,就是OTA將採購到的酒店、機票等庫存放在去哪兒網上展示,消費者點擊后跳轉到相應OTA的網頁,去哪兒網按P4P模式(按效果付費)收費。庫存是OTA放上來的,流量百度送的(每年約22億次),交易在OTA處完成,去哪兒網充當的是垂直搜索,與電商不沾邊。

但"流量二道販子」的"錢途」有限,公司收入與公司估值的想象空間不大。所以,去哪兒網開始自我異化,就是直接到線下採購酒店庫存,做起了OTA業務。儘管因觸動其它OTA的利益,與攜程、藝龍、同程們的矛盾此起彼伏,但去哪兒網方向是正確的。近年來,搜房、易車、汽車之家乃至趕集網紛紛從單純的2B販量流量轉向2C直接介入的交易。先聯接(人與服務、人與商品、人與人)、再促成交易、最終使交易成本大幅下降,去哪兒的「異化」路徑完全附合互聯網企業發展的大趨勢。

隨着電商之間的競爭向縱深發展,自營與平台的界限越來越模糊。例如京東在2014年Q3,除405億元直營收入之外,開放平台上的第三方商家還實現了268億的交易,使總交易額(GMV)達到673億元。

有意思的是,攜程也搞起了開放平台,梁建章在談到Q3業績時說:"我們新業務的成長也令人鼓舞。目前,我們的開放平台已經整合了約1000家酒店供應商、國內前600大機票供應商、以及800余家旅行社的產品。酒店平台季度銷售額已經近10億元人民幣。我們將投資建設開放平台,增強平台技術和服務,為客戶和合作夥伴創造更多價值。" 假如平均單價為250元/間夜,銷售額10億就相當於400萬間夜,大約占攜程酒店預訂總數的20%。

去哪兒轉型的方向正確,但宣稱預訂間夜數達到1000萬,超過藝龍、坐二望一有極大的水分。

首先,平台與直營兩種成交額有本質的差異,而且前者的交易額要比直營大很多,直接拿來比較沒有意義。2014年第三季度,京東直營業務交易總額為405億,天貓「雙十一」一天的交易額就達到571億。

其次,具體到在線旅遊這個行業,消費者跳轉到OTA完成交易,最終實際入住了多少間夜,去哪兒網無法監測只能估算。好比百度,想知道某個季度投放「不孕不育」這個關鍵詞的醫院到底做了多少單生意,賺了多少錢難度很大(更不要說最終生出多少寶寶)。假如百度非要估出一個數,然後說自己是全世界最大的「不孕不育專科醫院」,豈不是很搞笑。

最後,從邏輯上講去哪兒網平台的490萬間夜只能拿來與攜程開放平台的400萬間夜比,卻不能與任何一家OTA的間夜數相提並論。因為在平台模式下,去哪兒網所謂的成交是由OTA來完成的。好比10個種糧大戶每戶賣給一個商家10萬斤糧食。商家手裡的糧都來自農戶,不能說自己「糧食產量100萬斤,是第一種糧大戶。」

時至今日,在線旅遊酒店預訂領域的態勢是這樣的:直營攜程第一、約1600萬間夜(2014Q3,下同);藝龍第二,為940萬間夜;去哪兒網是510萬間夜。俗話說行百里者半九十、望山跑死馬,去哪兒在追趕老二藝龍的道路上還只跑了五十里,坐二望一之說有些忽悠;平台去哪兒第一、約490萬間夜,但攜程開放平台剛剛啟動就達到400萬間夜而且準備不惜虧損大力發展平台業務。按照這種趨勢去哪兒的平台第一多半保不住。

去哪兒網把直營和平台的間夜數混在一起宣傳,近一半間夜數還是算出來的,投資人不暈才怪。

錢都去哪兒了?

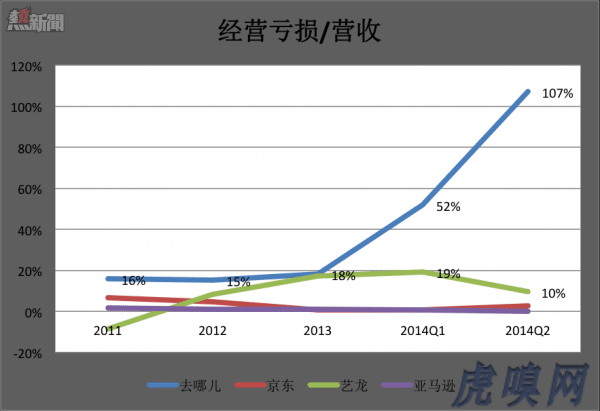

在過剩資本驅動下,"以虧損換市場」成為一些互聯網公司的基本策略。即然是換,就應當考慮代價和收穫,比較好的辦法是觀察經營虧損占營收的比值。虎嗅9月12日文章盤點了九家著名的虧損公司,包括經常被拉來證明去哪兒網虧損有理的京東、亞馬遜和老對手藝龍。

從下圖可以看到:被稱為「虧損之王」的京東,2014年Q2經營虧損僅相當於營收的2.8%;去哪兒網的老對手藝龍經營虧損占營收的比例在10%到19%之間。2014年Q3,去哪兒經營虧損占營收的比例則達到驚人的115%,營收一騎絕塵、虧損也一飛衝天了。

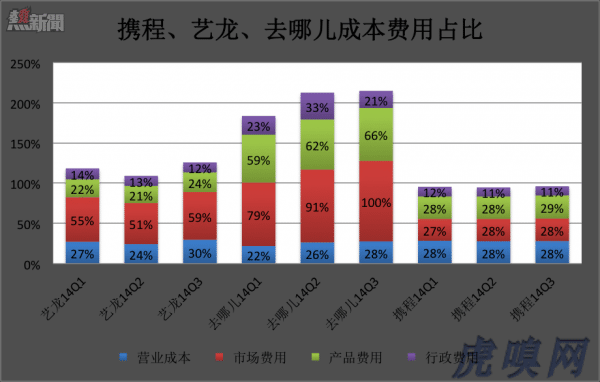

去哪兒了錢都去哪兒了?下圖列出2014年前三季度攜程、藝龍、去哪兒網的營業成本、市場費用、產品費用和行政費用占營收的比例。

去哪兒網、攜程、藝龍這三家的毛利潤率非常接近,差別主要在市場、研發及行政三項費用。

先看市場費用。去哪兒網別出心裁地把"市場費用"拆成"市場費用"和"百度知心線上推廣費用"(Online marketing expense for Baidu Zhixin Cooperation)。2014年Q3,這兩項費用合計達5.02億元,比營收的100%還要高。其中知心費用為2.356億,相當於營收的47%!5.02億市場費用,攤到3270萬宗交易(2,270萬張機票數量和1,000萬酒店間夜),每獲得一宗交易的市場費用是15.35元。去哪兒網每賣一張機票營收為14元,平台每成交一間夜收入23元、直營每成交一間夜收入為10元。同期,藝龍酒店業務收入2.55億、市場費用1.79億,940萬間夜全部是直營,每間夜市場成本19元、收入27元。

去哪兒網還把另外兩家的"產品費用」拆成"產品研發費」和"產品採購費」兩塊。2014年Q3,兩塊費用合計為3.29億元,相當於營收的66%。其中9980萬元產品採購費是採購510萬間夜的費用(主要是相關的地推成本),平均每採購一間夜的費用為19.6元(注意不是價格),10元的營收又被超過一次!同期,藝龍連研髮帶產品採購的費用僅為7372.6萬元,就算全部用於940萬間夜的採購,每間夜的採購成本也才9.97元。

再看三季度2.29的研發費用,占營收的45.7%!重視研發是好事兒,誰也不能批評一家公司的研發費用高。不比不知道,一比嚇一跳,亞馬遜(10.8%)、微軟(13.4%)、谷歌(14%)、百度(14%)都暴弱了!

去哪兒網直營酒店業務固然是取得突破性進展,但線上用股票換百度流量、線下派地推採購酒店代價不菲,僅市場費用及採購費兩項就達到34.95元,營收只有10元,每間夜虧25元,510萬間夜就是1.3億。加上畸高的研發費、行政費,終於在一季季度就虧了5.7億元!

某自媒體談及去哪兒時說「成本上升並不可怕,可怕的只是成本效益比的低下。只要成本所對應的增長足夠迅猛,對於價值投資者們而言,投入反而會成為正面因素。」

哈哈,經過本文一算,去哪兒的成本上升與對應的營收增長,哪個迅猛還用說嗎?

「百度知心」計劃的實施,產生了極高的財務成本,去哪兒一直試圖說服投資人接受按非通用會計準則(Non-GAAP)將這項費用剔除,理由是「此為非現金支出」。沒有支出現金但支出了股票呀,難道去哪兒網的股票一分錢不值?再說,去哪兒網做的就是流量變現的買賣,百度每年倒來的搜索流量高達22億次。攜程、藝龍、同程重金向百度買流量,去哪兒網卻把流量成本給「非掉」了,投資者怎麼比較各家的業績呢?房地產開發商不計土地成本、造船廠不計鋼鐵成本、中石油不計原沒開採成本,都說「用股票換的沒花錢」,行嗎?

機械地把非現金支出從成本中「非掉」,會造成許多笑話。同樣的道理,在計算EBITDA(稅息折舊及攤銷前利潤)時,如果不針對公司具體情況,直接把折舊、攤銷扣除,就會出現可笑的結果。請看一嗨租車招股文件第16頁,去掉車輛折舊后得到經調整的息稅前收入(Adjusted EBITDA)為1.02億。雖然符合會計準則,但汽車租賃公司最大的成本就是汽車,把這塊成本去掉拿什麼租給用戶?!

對不起一嗨,又讓您躺槍了。

去哪兒:十倍虧損換來一倍增長