根據騰訊科技9月14日深夜消息,微信在昨日更新的6.2.6版本中「錢包-銀行卡」一欄下方新增了微粒貸。用戶可以一鍵進行額度授信評級,最高可以無任何抵押純信用貸款獲得20萬額度授信,且貸款利率低於一般信用卡利率。

然而筆者在6.2.6版本號的微信中並沒有看見此功能,相信這只是一次灰度測試。在今年1月5日,人民銀行印發《關於做好個人征信業務準備工作的通知》,要求包括芝麻信用管理有限公司、騰訊征信有限公司在內的八家企業準備好個人征信的業務,準備期6個月。現在時間過去了,也該拎出來見見家長了。

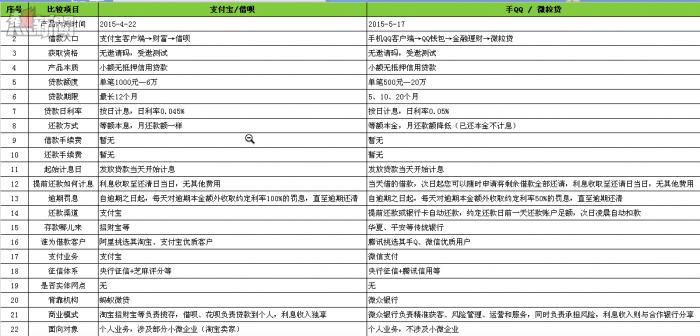

借唄PK微粒貸

「微粒貸」產品由微眾銀行推出,而其對目標便是另外一款網商銀行的產品借唄,兩款產品目前都只在小範圍的內測而並沒有大範圍的推廣。此外,由於微眾銀行與網商銀行的用戶端產品都未成型,因此這兩個產品在目前版本中的微眾與網商的用戶端上都不會出現。

不知道是不是我人生打開的方式不對,這兩個產品皆沒有收到內測的邀請,因此不能詳盡的列出其功能點上的對比。不過筆者由知乎網友「鄧拓三」處尋得了一張功能點的對比圖:

由上圖數據中可以看出,在許多功能點上「微粒貸」與「借唄」產品有著諸多相似,除了在授信額度與合作方式之外,其他環節並無明顯不同,而這些內測中的數據也將會隨著風控模型的變化進行調整。

騰訊流量紅利暫無法顯現

「微粒貸」的入口放在了微信與手Q兩大天王級流量產品中,毫無疑問的是,在客戶吸收能力上,微眾銀行將比網商銀行的優勢明顯很多。然而隨之而來的一個問題是,流量大的作用體現在哪?

流量入口可以理解成一個放大器,但是「無抵押個人徵信貸款」仍然屬於一個剛開始試水的領域,其壞賬率如何仍需要更長時間的檢驗。微粒貸上線4個月後的今天才開始進行灰度測試,說明騰訊在這個環節的採取的依然是較為謹慎保守的態度,同理,相信微信中真正能獲得20萬額度的人肯定少之又少,20萬高額度設置的意義在營銷的層面上或許更大。

騰訊系的優勢在於社交,在電商領域推出的產品多不成功,其微信支付的主要場景包括了紅包、京東購物等;與支付寶進行比較則顯得較少與實體經濟發生關係。據此前公佈的消息,螞蟻小貸金累計貸款總額達到4000億,而壞賬率為1.5%左右,完全可以媲美銀行的風控體系。

騰訊系近年才在徵信數據環節發力,在電商數據方面落後阿裡系,並且也沒有開戶發卡行的風控經驗,因此必須顯得更加謹慎才可以。此外,從額度上看該產品也只能是小規模使用。QQ用戶超過8億,微信用戶也已超過5億,即使按5億萬用戶算每人授信1000塊錢便是5000億的額度,這個額度是微眾銀行與其合作銀行無法承受的。

因此,騰訊系的「大殺器」流量的紅利暫時還無法顯現,如果再碰到「如果騰訊做了你怎麼辦?」這種VC神問題,便可以告訴他「流量有時候並沒有什麼卵用」。

「套現」更便捷了

「微粒貸」與「借唄」都可以將授信金額轉至微信零錢或者支付寶餘額中,進而可以進行提現操作,這簡直就是快捷版的「信用卡套現」嘛。若是採取刷pos機套現的方式則一直是銀行及公安打擊的對象,逾期不還甚至會觸犯「非法套現」的刑法條例。而通常銀行卡的臨時取現額度較低,並且取現時需要一次性支付0.5%~1%總取現額度的手續費,還要按日計息。「借唄」、「微粒貸」等產品雖然也按日計息,但是省了手續費,適合短期套現周轉。

相對於消費金融產品花唄、白條等直接用於消費領域的產品,微粒貸與借唄此類可用於套現的產品並不能直接帶動經濟的增長,拿著現金花到哪去了也沒人知道。從這個角度說,該產品是落後於這個時代的。

這兩產品可以說是為了"套現"打開了一個低成本、高效率的大門,相信一定會大受歡迎的哦!

據說微信上最高可貸20萬,試下你行不行?