有百年歷史的傳統中藥企業雲南白藥是許多商學案例教學的最愛,中歐、長江、光華、毅偉……而且每隔幾年商學院都會重新調研、撰寫,使案例常講常新。

經濟學里有個「資源的詛咒理論」,說的是國家、地區或企業如果擁有自然資源、資本或技術等方面的優勢,會傾向於「吃老本」、缺乏主動變革的動力。比如柯達是膠片時代的王者,在品牌、技術、市場佔有率方面擁有絕對優勢,卻沒有動力用自己發明的數碼相機來顛覆自己。雲南白藥是傳統企業中的「異類」,在遠遠沒到窮途未路之明,頂着行業內外的反對之聲,進行了一次又一次的自我變革。這樣的案例不多,難怪受到眾多商學院的鍾愛。

為何要轉型

有百年歷史的雲南白藥、人們心目中的療傷止血「聖葯」,曾經是許多家庭的必備。于1979年、1984年、1989年三度獲國家優質產品金質獎章,並且是中國政府級絕密製劑。雲南白藥股份早在1993年就在深交所上市。

有輝煌的過去,品牌形象深入人心;現在活得不錯;在可以預見的未來市場不會消失且鐵定可由自家獨佔……這樣一家傳統的中藥企業,轉型去做創可貼、牙膏甚至洗髮水,曾引起一輪又一輪反對聲浪。

雲南白藥為什麼要冒險轉型呢?

輝煌背後,從另一個角度看到的是:誕生於1902年的雲南白藥這個單方,到2001年全年營收僅為1.09億元。儘管毛利潤率高達85.24%,但用了100年才邁上億元台階,以後怎麼發展?如果營收規模這樣小,是不足以撐起一間上市公司的,好在有藥品批發零售業務。2001年,藥品批零業務營收達4.82億元,遠遠超過藥品生產。 。

2013年雲南白藥158億營收中,傳統的粉狀白葯(目前主要是劑型是膠囊)只佔3億!讓雲南白藥守着「核心競爭力」保持「純潔」的旁觀者說得輕巧。回過頭來看,如果不轉型雲南白藥早就「賣殼」叫「XX科技」了。

首戰創可貼

1992年,美國強生的明星產品邦迪創可貼(Band-Aid)大舉入華。誕生於1921年的邦迪,產品成熟、處理日常創傷非常方便,早已風靡世界,成為無數家庭的「居家必備」。

邦迪媽發掘出潛在的需求,亦從雲南白藥等傳統血產品生產廠家奪走一部分需求,雲南白藥做創可貼是以攻為守的上策。

雲南白藥做創可貼的優勢與劣勢都很明顯。優勢是「止血」概念深入人心,而且白葯創可貼更勝一籌的使用效果(止血,鎮痛,消炎,愈創等)足以形成口碑效應,與不含藥物成分的邦迪形成明顯區隔。劣勢是,當年雲南白藥在創可貼生產、透皮給葯、市場營銷方面都是外行。怎麼能與邦迪競爭呢?

雲南白藥採取了全球範圍內整合資源,以強制強的戰略。2001年,與德國拜爾斯多夫公司合作,共同開發白葯創可貼。拜爾斯多夫有百年歷史,在傷口護理、技術繃帶、粘性貼等方面具有全球領先的技術優勢。

白葯的配方是國家機密,與外國人合作,泄密怎麼辦?雲南白藥當年的舉動今天看來仍然十分大膽。除了創可貼,雲南白藥還與愛爾蘭Alltracel製藥公司、3M等眾多行業巨頭合作,推出牙膏、面膜、噴霧劑等產(這是后話)。

2001年,雲南白藥創可貼在北京市場試銷,當年實現營收3000萬。第二年,營收達到9600萬元。雲南白藥強勢崛起,逆轉了強生橫掃中國市場的勢頭。到2007年,雲南白藥創可貼以40%的市場份額力壓強生公司的邦迪(份額為30%),重新成為中國傷科止血市場中的王者。

再戰白葯牙膏

雲南白藥生產創可貼有被逼無奈的意味,否剛微小創傷用藥的市場都讓邦迪們搶光了。再者,「止血聖葯」與創可貼是「天做之合」,雲南白藥與拜爾斯多夫說是各展所長。所以,白葯創可貼誕生的依據充分,基礎紮實。

雲南白藥生產牙膏就顯得牽強了,品牌形象不搭邊,技術沒積累,日化市場的營銷沒經驗。況且中藥牙膏早已有之,卻被保潔、聯合利華等巨頭旗下的品牌打得抬不起頭。 但是,雲南白藥不待創可貼戰役取得階段性勝利,就急急開始了牙膏之戰。

雲南白藥分析,其它中藥牙膏不溫不火的根本原因是沒有抓住用戶需求:牙齦出血、腫痛、口腔潰瘍等「小問題」,不值得去醫院,卻實實在在地降低生活質量,而這些問題又是傳統牙膏(包括洋品牌)所不能解決的。雲南白藥依托自身在止血方面積累的經驗,以牙膏為載體使雲南白藥的功效在牙齦、口腔等軟組織上發揮其獨特功效。

白葯牙膏另一個「刁鑽」之處是價格。白葯創可貼採取的是低價策略,牙膏卻定了一個與高露潔、佳潔雨這些「高大上」洋品牌不相上下的高價。

創可貼是隨手買回,備而不用的小商品(沒有傷了手現去買創可貼的),幾塊錢「湊個整」而已,價格是重要的決定因素。白葯牙膏則是為解決口腔問題「鄭重」購買的商品,人們關心的是能否解決健康問題。如果能,幾十塊錢的價格根本不在話下。而且,國內已有「藥物牙膏」採取的低價策略已經被證明不成功。白葯牙膏用價格拔高自己的品牌形象,與定價3~8元的「小夥伴」區隔開來。

當然,今天說這些都是事後諸葛亮。當年做出決策的白葯人才是真正的營銷高手。

2004年,雲南白藥牙膏面世時,業內業外紛紛表示不看好,媒體則發出「一支國產牙膏售價竟高達20多元!」的驚呼。2005年,白葯牙膏在北京等地試銷售,市反映出奇地好,當年取得營收8000萬;2010年突破10億大關;2012年攀升至17億元。

由於定價高,雲南白藥不僅可以選擇上好的原材料,還有錢在央視等主流媒體大打廣告。這些廣告提高不僅是牙膏銷量,還提高了雲南白藥在公眾中的整體形象。

牙膏之戰告捷的意義非凡,它證明了雲南白藥有能力將傳中藥應用於日化領域並且獲得市場的認可。2011年,雲南白藥又瞄準了洗髮水市場——比牙膏大好幾倍而且有巨大空間的市場。數據顯示,2006年我國洗護髮市場額220億元,人均年消費不足2.6美元,約為發達國家的1/10。2013年,市場導入期的養元青銷售額已經突破1億元。除了洗髮水,雲南白藥還試製成功了面膜。 白葯牙牙膏如同雲南白藥的「芝麻開門」咒語,一個又一百億級市場漸次打開。

盤點經濟效益

1999年,王明輝開始擔任雲南白藥集團總裁。那一年,營收僅為2.41億元,凈利潤不過3350萬元。到2001年,營收、凈利潤分別達到9億元和7514萬元。但營收增加275%,凈利潤僅僅增長124%。因為那時營收增長的驅動力是中藥品批發零業務,這項目業務的毛利潤率為8%,而生產製造雲南白藥的毛利潤率超過85%。

2003年,批發業務營收5.2億元,占營收的58%,生產業務營收3.6億,占比40%。但由於市場空間所限,藥品生產業務出現停滯,年增幅僅為2.1%。

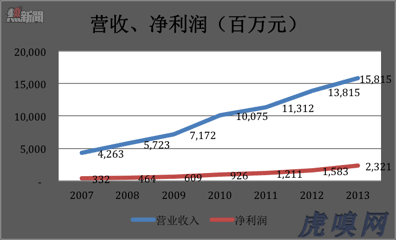

2013年,雲南白藥營收158億為2001年的17.5倍,12年來年均複合增長率達27%。有意思的是,2013年藥品批發零售占比仍是58%(營收95.72億元)。看似原地踏步,但正是因為雲南白藥工業品(藥品+日化)營收從2003年的3.6億增到2013年68.4億,才維持住了6:4的格局。換言之,12年來雲南白藥的業績增長是靠生產和貿易兩個輪子來驅動的。 下

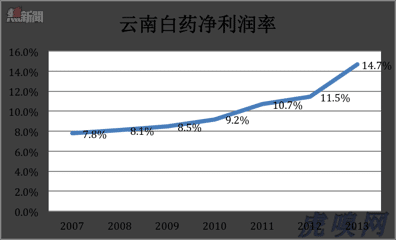

圖是雲南白藥近7年來營收及凈利潤增長情況。

除此之外,藥品批零業務的經濟效益與當年卻不可同日而語。2013年,藥品批零業務的毛利潤率從2003年的8%降至6.6%。12年來批發渠道、零售終端的租金、薪資等運營成本長的可不是一點半點,凈利潤率所剩無幾。

批零業務利潤越來越薄,藥品及日化品生產的毛利潤率分別為80%及15%,兩塊業務的綜合毛利潤率達59.6%,由於它們的貢獻,雲南白藥的總體凈利潤從2007年的3.3億增至2013年的23.2億,增長了6倍,凈利潤率從7.8%增至2013年的14.7%,幾乎翻了一倍。2006年,雲南白藥市值超過同仁堂,成為中國中藥第一股。

2013,作為「兩翼」的是營收44.2億元的藥品事業部(主要為氣霧劑和創可貼)和營收20.7億元的健康事業部(含白葯牙膏)(電子商務),它們是賺取凈利潤的主力;「居中」的是營收95.7億元省醫藥公司(藥品批零售業務),是使集團營收規模超過百億的功臣。

年銷售額近百億的藥品批零銷售業務意味着雲南白藥掌握着通往終端、與消費者直接接觸的通道。隨近來來傳統行業O2O的興起,通道的意義日益凸顯。

目前,雲南白藥在電商領域已結束「小分隊天貓試水」,轉入兵團作戰。成立了專攻O2O的中藥資源(食品、保健品銷售)事業部,線上搭建集會員管理與產品銷售于一體的平台,線下以設在鬧市、機場、車站的實體店為終端,實現線上線下相互引流、互動。雲南白藥的O2O體系是開放的,目前已有阿膠、哈葯等製藥企業及第三方物流等合作夥伴。

From Eastland

復盤雲南白藥轉型