並非只有BAT這類大公司才會遭遇增長的瓶頸。閃購電商唯品會在連續10個季度保持3位數增長率後,營收首次迎來同比75%的增長率。在嘗試了新品銷售、品類擴張以及開放平臺後,唯品會還是遇到了規模增長上的瓶頸。隨著零售業庫存水品的整體下降,唯品會也在積極擺脫對尾貨清理的依賴。而此前培養的消費者心智,使得唯品會在新業務嘗試上力不從心。

增長出現拐點

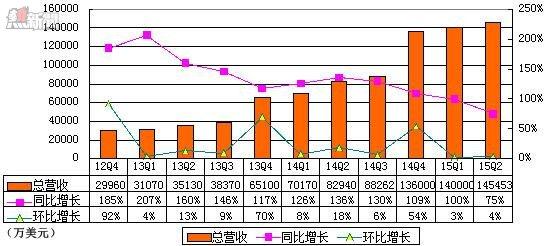

通過下面的圖就不難發現,唯品會的營收增長速度已經跌破100%,呈逐年下降的趨勢。與高峰時期的207%的營收增長率來看,唯品會的高增長期已過,並出現了拐點。

(來源:騰訊科技)

唯品會的CFO楊東皓說,唯品會的模式就是清理商家的庫存。話雖簡單粗暴了點,但對於唯品會來說,這是發家之本,但現在也成為增長的鐐銬。

時間回到2011年,中國服飾產能過剩,幾百億元的庫存,壓得服飾廠商喘不過氣來。根據Wind數據,紡織服裝行業87家上市公司中,2012年中期累計庫存量達732億元,相比2011年的699億元和2010年的501億元有所上升。同時,服裝紡織類87家公司中有超過6成的公司存貨周轉率相較2011年中期下降,其中34家公司連續兩年存貨周轉率下降。

庫存壓頂迫使服飾企業尋找新的出路

雅戈爾、浪莎股份、森馬、李寧、美特斯邦威等服飾企業開始轉向線上,投資佈局電子商務,一方面擴大銷售通路,另一方面則是緩解線下壓力,清理庫存。定位精準、模式新穎的唯品會讓服飾商家找到了除淘寶商城(後更名為「天貓」)外,最輕鬆的甩貨平臺。

相比天貓、凡客,商家在唯品會上賣貨要更加省心省力。在商品端,唯品會選擇的是「買貨進庫,統一快遞。」商家無需在自己的供應鏈管理上做太多的加減法,只需將庫存的商品提供給唯品會,在消費者端的售前和售後都由唯品會承擔。商家認為,能夠清理庫存的同時,更重要的是提供了確定性的服務。

市場需求放大了唯品會模式的前景

唯品會在2012年3月23日登陸紐交所,逆市IPO。5個月後,另一家閃購電商聚尚網宣佈融資3000萬的B輪融資,投資方分別是A輪的IDG、清科資本,跟投的SK資本和銀瑞達。幾乎同時,天品網宣佈獲得軟銀中國和藍馳創投1000萬美元的投資,依然是名品折扣的閃購模式。這時的唯品會已經安穩度過市場觀望期,虧損收窄,股價一路飆升。

唯品會迎來了增長黃金期。從2012年Q4開始,唯品會的營收保持10個季度100%以上的增長,其中2013年Q1同比增長率更是超過200%。隨之而來的,唯品會開始盈利,成為繼阿里巴巴之後,第二家盈利的電商公司。但兵無常勢,隨著電商流量批發的紅利期結束——

唯品會自身增長也遇到了瓶頸

從2014年Q4開始,唯品會的營收增長開始逐年下滑。值得注意的是,在今年的第二季度,唯品會營收增長率跌破100%,低至75%。此外,經過這幾年的庫存清理,服飾商家的庫存壓力得到緩解,不再像前幾年排隊上唯品會那樣。特別是對於好的品牌商,和唯品會的利益分配也在此消彼長。

單純的特賣模式已經出現僧多粥少的局面。俏物悄語、天品、聚尚網等這些閃購電商相繼倒下。誠然,企業倒閉有多種原因,但不可否認的是,靠清理庫存一條路是行不通了。唯品會也意識到了這點,在商品端,唯品會向新品延伸;在品類上,往母嬰、居家、美妝等類目上拓展;在模式上,開放平臺一直在謹小慎微地推行。

優勢亦是短板

毋庸置疑,唯品會憑借「限時限量+深度折扣+品牌精選」的模式,在電商競爭紅海的時候殺出了一條血路,並且向Copy該模式的閃購電商證明瞭,「成功不可以複製。」

優勢亦是短板。唯品會因為「庫存清理專家」的名號深入商家的心。原聚尚網的高管稱,「閃購的門檻一旦建立起來後,競爭壁壘越來越高。和唯品會合作,出貨快、風險低、服務好,品牌商打破頭都想擠到唯品會上。」但同樣因為清理庫存,品牌商並不願意將新品放在唯品會上首發,除了顧慮有損品牌形象外,另外擔心用戶並不對新品的正價感興趣。

以服飾商家為例,在新品售賣上,一般而言,商家在天貓、京東、唯品會以及其他電商(蘇寧易購、1號店等平臺)上的備貨情況是4:3:2:1。這個比例也會因為商家的運營策略不同而異,比如一些服飾商家和天貓簽署戰略排他協議後,就不會在其他平臺上售賣。這對京東、唯品會來說並不是一個好信號。

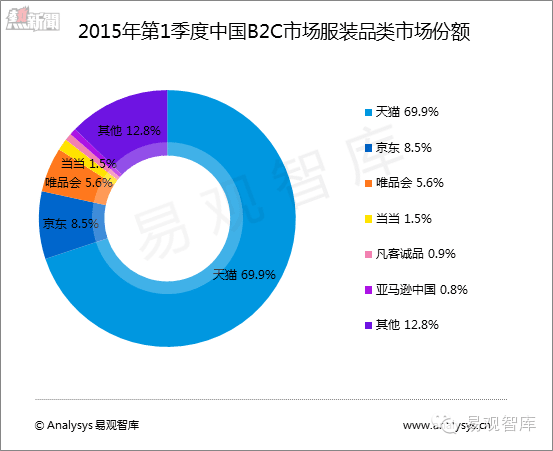

按照Analysys易觀智庫發布的《中國B2C市場季度監測報告2015年第1季度》數據顯示,2015年第1季度,天貓服飾的市場份額接近70%,京東占比8.5%,唯品會為5.6%。京東是後來者居上,因為開放平臺的緣故,反超了唯品會,並進一步從天貓的嘴裡奪食。

唯品會也在積極應對,通過開放平臺來擴大商家的新品銷售,同時和商家做C2B定製。唯品會董事長兼CEO沈亞在第二季度財報分析師會上坦言,零售行業整體的庫存水準下降對我們的業務並沒有產生什麼影響,因為現在很多的在做新品和定製。

然而,收效甚微。數據顯示,目前唯品會的特價甩賣仍然占近8成的銷售額。沈亞稱,第二季度,唯品會的新品和定製銷售額佔到了30%。事實上,熟悉唯品會的人士告知,所謂的定製都還是在「換湯不換藥」,並且以特賣折扣的形式處理,如果單純依靠新品銷售,在唯品會的銷售額遠遠達不到三成。

「唯品會的競爭優勢亦是它的競爭短板。」上述熟悉唯品會的人士認為,商家對唯品會的定位還是庫存清理上,而首發新品等並不願意放在這個平臺上。這就好比在LV的店旁邊開個奧特萊斯店一樣,正價和甩賣不能相容。

競爭環境惡化

單純的閃購模仿者都沒有活下去,但是平臺型的競爭對手對唯品會的碾壓加劇。

8月10,在阿里巴巴投資蘇寧雲商時,外界普遍解讀會對京東造成影響,但不容忽視的是,唯品會亦是受害者。從數據層面看,無論是自營還是開放平臺,蘇寧易購都緊咬唯品會,一旦接入天貓乃至阿里系資源後,格局或將改寫。根據艾瑞諮詢發布的2015Q1中國B2C交易規模數據顯示,開放平臺上,唯品會的市場份額為3.8%,蘇寧易購為2.8%;自營業務上,唯品會佔比9.4%,蘇寧易購為6.9%。

撼動京東的地位還非一日之功,而唯品會面臨的「阿蘇」威脅則更大。這就如我在寫《資本局:阿里巴巴和蘇寧如何安內攘外?》一文中提及,「老大」和「老二」打架,「老三」遭殃。

此外,唯品會感受到來自阿里的壓力,還遠不止投資蘇寧。在這之前,阿里還做了兩件事,第一,投資奢侈品閃購電商魅力惠;第二,天貓服飾簽下160個大牌,20多家簽署了獨家戰略合作協議。魅力惠面向的是輕奢、奢侈品領域,定位的是折扣閃購模式,幫助天貓補充奢侈品線的同時,可以給天貓的商家做特賣。至於第二項動作,天貓的意圖更加明顯,綁定商家從源頭上遏制競爭對手。再加上聚划算去年推出的「儷人購」(品牌特賣),天貓就建立了從新品首發,正品銷售,到尾貨特賣的全生命週期的服務。

而唯品會所有的嘗試都是基於一個平臺下的探索,這時,「度」的把握尤為重要。在開放平臺嘗試上,唯品會一直小心翼翼,如履薄冰。開放平臺步子如果邁太大,可能影響到用戶體驗,傷到唯品會的閃購根本。一個可以佐證的案例是,唯品會在團購業務上的發展,原本和閃購有著契合度比較高的模式,但在唯品會這種基因較強的平臺上,也沒有發展起來。唯品會從2014年第三季度開始縮團購業務規模,到今年第二季度,來自團隊業務的營收貢獻縮減到季度總營收的0.2%,去年同期為5.5%。

看似唯品會在犧牲團購帶來的規模影響,而保全25%的毛利率,實際上在唯品會的平臺上,任何可能破壞到閃購模式根本的佈局都是值得商榷的。雖然楊東皓確定開放平臺的數字是提升的,但具體的GMV和銷售額都沒有公開過,統一規在其他收入裡。

在品類拓展上,被唯品會看作是未來主打的美妝,也面臨增長乏力。唯品會對此解讀為,樂蜂的運營虧損拖累了其美妝的業績,另外則是運營成本的增加。事實上,天貓美妝、京東、聚美等在該品類的加速碾壓也給唯品會製造了不少的麻煩,特別是作為唯品會的直接經對手聚美,雙方已經交鋒多次。唯品會在合併樂蜂后,在營收體量上並沒有趕上聚美,相反越拉越遠。

7成以上為女性用戶的唯品會,理論是可以在服飾、母嬰、美妝、海淘等業務上走的更遠,但從財報數據上來看,唯品會依然在享受庫存清理的紅利,而新業務還是停留在摸索階段,並未給營收帶來實質的貢獻。

在發布財報的次日,唯品會的股價暴跌13%。但願陳一舟、徐新都已成功解套。

From showalk

唯品會增長出現拐點,但願陳一舟、徐新都已成功解困