不少人對阿里、蘇寧互換股權結成戰略聯盟深感震驚。倒退三、五年,這樣的兩家企業是絕對不可能走到一起的。那時線上零售對線下實體店是替代、是顛覆,就是要把百貨大樓、蘇寧的客戶搶到淘寶和京東。如今,線上企業能搶的客戶搶得差不多了,感覺增長乏力、日子不好過了。阿蘇結盟代表著線上、線下企業從競爭轉向競和。

除了與線下企業結盟互助,互聯網企業還在積極尋找各種「風口」,於是乎O2O、互聯網金融、智慧硬體的熱朝一波接著一波地到來。在中國,汽車、房產是為數不多的萬億級市場,這兩個領域的「互聯網+」想像空間異常豐富。相關的垂直網站利用近水樓台之便開始積極的探索,成為「風口」上的企業,汽車之家、易車是它們的典型代表。兩家主營業務相似、同為紐交所上市公司、都致力於打造按成交收費的汽車電商平臺。但是兩家在「風口」上的企業「姿勢」不同,業績反差大,投資人對他們的看法頗有分歧。

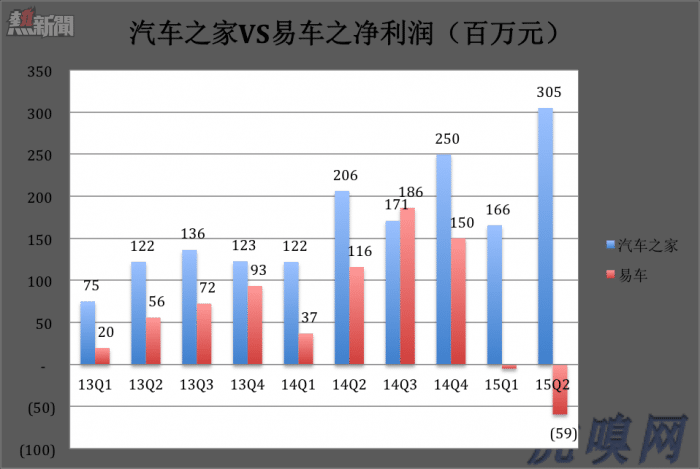

8月5日,汽車之家公佈的2015年Q2財報顯示,營收、凈利潤分別為8.6億和3.05億,同比增幅分別達到69.9%和47.8%。8月6日,易車公佈也了Q2財報,營收突破10億元,同比增長92.5%,凈虧損5924萬(去年同期凈利潤1.16億)。

在緊隨財報公佈後的交易中,汽車之家小幅低開,成交量大幅萎縮,收盤價較上個交易日微漲1.2%;易車則放量大跌18%。次日(美東時間8月10日),易車又放量大漲11%。

易車在二級市場放量波動,說明此時投資者分歧較大,不看好的走,看好的進。其實,包括新車、二手車銷及汽車後服務的汽車電商在中國有數萬億的潛在市場。單一季度的數字沒那麼重要,重要的是從數字後面看到公司的佈局。

比市值、拼業績的持久戰

2010年11月17日,易車率先在紐交所完成IPO(發行價為12美元,涉資1.26億美元)。三年後的2013年12月11日,汽車之家也來到紐交所,發行價為17美元,募集資金1.33億美元。

主要業務相似的兩家公司,雙雙登陸紐交所,按期披露季報、年報,易車與汽車之家開始了比市值、拼業績的持久戰。#即便企業不想比,投資人也要比#

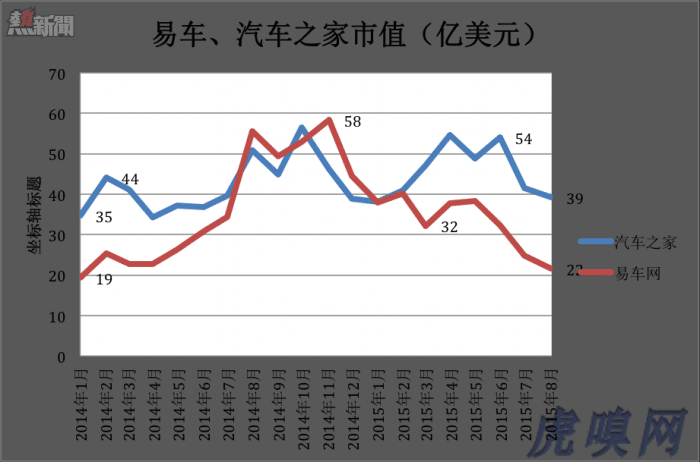

雖然是後來者,但汽車之家的市值一上來就超過易車一大截。2014年初,汽車之家的市值差不多是易車的兩倍。2014年11月,易車市值達到58億美元,比汽車之家高12億美元。但到2015年8月,易車市值又跌至22億美元,略多於汽車之家的一半。

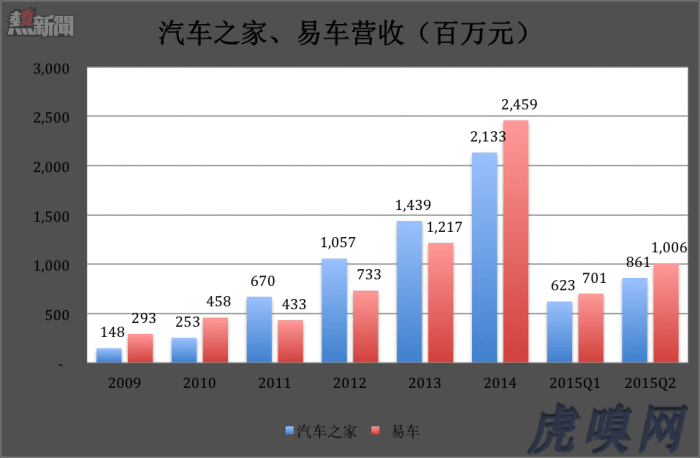

兩家的營收同樣是你追我趕:2009年、2010年易車領先;2011年~2013年汽車之家迅速反超;2014年以來,易車又開始領跑且營收增速高於汽車之家。

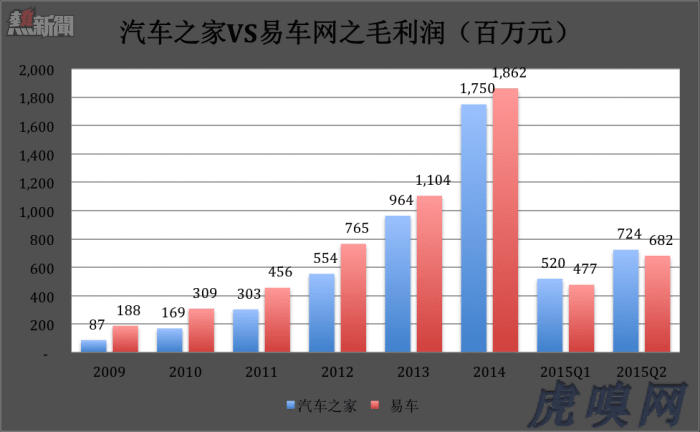

但是,由於汽車之家毛利潤率穩中有升,2015年Q1、Q2分別為83%和84%。而從2014年Q4開始,易車毛利潤率驟然從80%跌落,連續三個季度都是68%,這顯然不是管理問題,而是戰略意圖的轉移。進入2015年,易車的毛利潤開始低於汽車之家。

在盈利能力方面,汽車之家始終保持領先。這正是在多數時候,汽車之家估值更高的原因。2014年11月易車市值反超汽車之家時,正值公佈上季度財報,而在2014年Q3業績易車網凈利潤達1.86億,超過汽車之家的1.71億。

看來美國投資人是完全按凈利潤、自由現金流為這兩家公司估值,對汽車電商業務的進展並沒有給予關注。不必抱怨華爾街的短視,「不見兔子不撒鷹」正是美國機構投資者的精明之處,即便是蘋果也得拿硬邦邦的數據說話。

營收結構是基因的表像

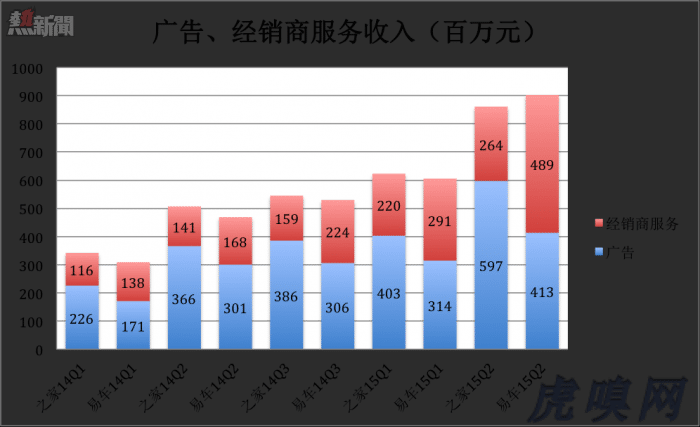

汽車之家與網車的支柱性收入有兩個:廣告和經銷商服務。

汽車之家從媒體起家,其廣告收入始終高於易車網。前者在2015年Q2的廣告收入達5.97億,領先幅度達44.5%。易車披露,其廣告客戶包括82家主機廠(汽車整車製造廠)中的76家以及4800家經銷商。

易車從為經銷商提供服務起家,並保持領先。如今,此類服務在汽車之家財報中被稱為「經銷商黃頁」,易網則稱之「EP平臺」(新車在線營銷平臺)。2015年Q2,易車EP平臺營收4.98億,汽車之家經銷商黃頁收入為2.64億。以非廣告的方式為經銷商提供服務,易車領先幅度達88.6%。

除了上述兩大業務,易車還有一塊業務——為汽車廠商提高數字營銷解決方案。這才是易車起家的項目。2015年上半年,該業務營收近2億,毛利潤率達48.5%。#其實,這塊業務完全可以拆分出來到A股上市#

做電商的姿勢不同

介入交易,從賺廣告費過渡到賺與交易成功掛鉤的傭金是許多網站的共識(搜房甚至百度都有類似想法)。

汽車之家黃頁服務的主要內容是為經銷商提供車型、價格展示服務並將「線索」反饋給經銷商。為黃頁服務付費的經銷商用戶的數及ARPU值呈現快速增長:2013年Q2為6176戶,2015年Q2達到18768戶;2015年Q2的ARPU值同比提高37%。一方面說明互聯網對實體經濟的滲透越來越廣,另一方面說明黃頁服務的價值得到識可。

但經銷費黃頁服務顯然屬於媒體流量變現,汽車之家介入交易的努力體現在打造「一站式購車平臺」——車商城(Autohome Mall)上。最新升級的車商城具備車型展示、在線諮詢、預約試駕及按揭、售後服務等功能。雖然車型較少,但有一部分是廠家專門為車商城推出的「特供」車型(如奇瑞瑞虎3等)。此外,汽車之家還試水了團購。2015年上半年,汽車之家促成了4萬輛新車的交易。

汽車之家有介入電商的決心,卻不捨得放棄「績優股」的桂冠,想要永遠「年輕」、「貌美如花」。2015年Q2,汽車之家稅前凈利潤率高達46.3%,中國互聯網企業幾乎無出其右者。對靚麗財報的追求,在一定程度上使汽車之家偏於保守(見虎嗅8月8日文),在拓展汽車電商業務的道路上選擇了「漸進模式」。

易車則採取激進的方式拓展汽車電商業務。汽車經銷商可以在易車EP平臺創建自己的網頁,公佈在售車型、價格及各種促銷資訊,可與潛在消費者直接溝通,可進行客戶關係管理(CRM)。此外,二手車經銷商也可以易車平臺「開店」。根據易車披露,旗下電商平臺易車•惠買車和易車商城二季度的總成交量已超6萬台,上半年成交總量接近10萬台。

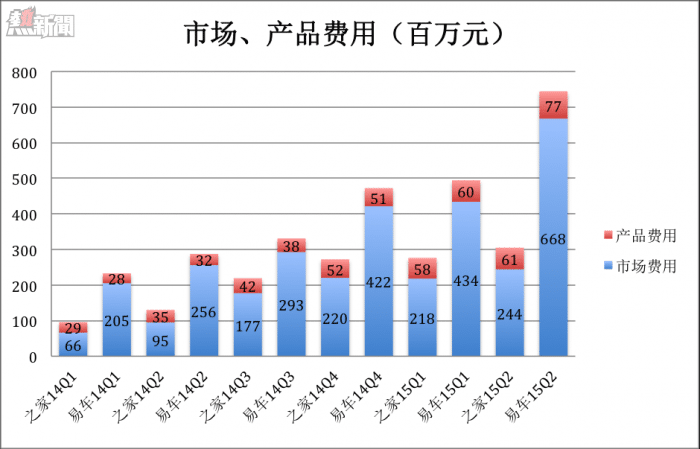

由於姿勢不同,易車在線上、線下的投入非常巨大。一是加大線上推廣力度;二是強化線下服務,從試駕、提車到金融服務。值得注意的是,易車的汽車經紀人計劃(車顧問),自5月份開始以來,經紀人數量已超過4000人;三是加大移動端產品研發和APP推廣。#互聯網公司線下團隊膨脹是燒錢的開始#

2015年Q2,易車市場費用高達6.68億,而汽車之家僅為2.44億。僅此一項,就比汽車之家多支出4.24億元。

與京東合作的「副作用」成為拖累易車業績的因素。年初京東12.5億美元投資中,有一部分非現金項目,按IFRS(國際會計統計方法) 需要做為無形資產在5年內攤銷,每季度約1.5億。剔除無形資產攤銷(amortization of intangble asset)和股權激勵(Share-based payment),易車Non-GAAP凈利潤為1.23億。截至2015年6月30日,易車賬面現金及現金等物達26.2億,較年初的12.2億增長115%,保持著健康的財務狀態。

總之,2015年Q2,汽車之家與易車業績出現重大分化,一個盈利超過3億、另一個虧損近6000萬,根本原因是拓展汽車電商的策略不同。易車正在為自己的激進付出的代價,也算臥薪嘗膽,面對萬億級潛在市場,吃點苦是值得的。

當今中國做O2O流行砸錢、砸大錢。早砸晚砸只是時間問題,哪樣好還說不定。

From Eastland

汽車之家VS易車,汽車電商「風口」上的2種姿勢