2014 年以來,互聯網金融行業迅猛發展。在經歷「野蠻生長」之後,這個新興的行業得到了社會和監管層的認可。2014 年以來,已經有 200 多家互聯網金融企業獲得包括銀行、上市公司等各路資本的投資。在今年年初的政府工作報告中,互聯網金融行業被首次提及,它像一陣春風一樣,吹開了新金融邁向資本市場的大門。

除了傳統金融機構,眾多處於不同領域的上市公司也開始意識到佈局互聯網金融的重要性:許多涉足互聯網金融的上市企業,不僅業務空間豁然開朗,股價也獲得提升。目前已有近 100 家上市公司通過自設、控股或參股的方式佈局互聯網金融。

2015 年上半年,越來越多的資本看到互聯網金融所帶來的利好,除了上市公司之外,許多銀行、券商等「國資系」也紛紛加入互聯網金融的浪潮中來,資本市場正在加緊佈局互聯網金融。

一、2015年上半年中國互聯網金融投融資市場整體統計分佈

2015年上半年中國互聯網金融投融資市場上發生的投融資案例一共116起,獲得融資的企業數為108家,融資金額約為19.39億美元。據中申網監測數據顯示,在116起投融資案例中,102起披露了融資規模,但有14起沒有披露具體融資金額。獲得融資的108家企業中,5家企業獲得多輪融資;其中3家獲得兩輪融資,2家獲得三輪融資。

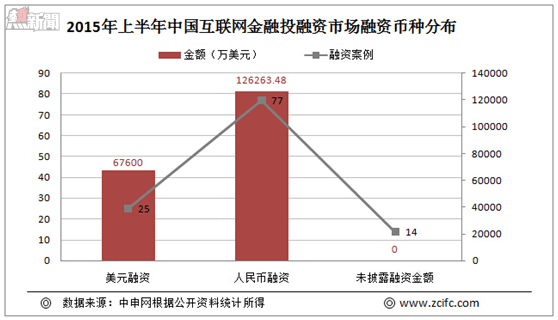

二、2015年上半年中國互聯網金融投融資市場融資幣種分佈

2015年上半年中國互聯網金融投融資市場上美元融資25起,融資金額約為67600萬美元,占總金額的34.87%;人民幣融資77起,融資金額約為783272.2萬人民幣,摺合約126263.48萬美元,占總金額的65.13%;未披露投資幣種及金額的有14起。

各路資本佈局互聯網金融企業的發展模式基本都是燒錢圈地,然後再謀發展。目前來看,各路巨頭的進入導致互聯網金融行業格局基本成型,行業競爭加劇。行業背後的流量漏斗下端越來越收攏,用戶沉澱難度加大,入口的成本逐月遞增。隨著互聯網金融行業的發展,企業獲客成本大大提升,企業運營壓力進一步變大,平臺對資金的渴求度不會減弱。

三、2015年上半年中國互聯網金融投融資市場融資時間分佈

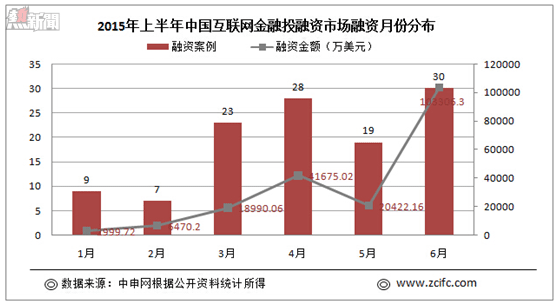

據中申網監測數據顯示,2015年上半年中國互聯網金融投融資市場融資時間分佈上,6月單月融資案例數最多,為30起,占2015年上半年融資案例的25.86%;同時6月也是2015年上半年單月融資金額最高的月份,融資額達103306.3萬美元,占全年融資金額的53.29%。主要由於拉卡拉金服集團的增資協議正式簽署,太平人壽、中國再保險集團、大地保險、民航發展基金等向拉卡拉金服集團注資15億人民幣;天業股份公司下屬的產業併購基金天恆盈合以現金109829.80萬元收購證大投資、立方投資合計持有的深圳市證大速貸小額貸款股份有限公司77.456%股權;還包括渣打銀行在內的多家國外金融機構1.5億美元投資中國P2P平臺點融網。

今年3月份以來,股市行情大好使得資金紛紛進入股市,以P2P為代表的互聯網金融行業受到不小的衝擊,但這並沒有影響到資本對互聯網金融行業的熱情,甚至有更多的銀行、國資、上市公司、風投資本等資本入局。僅在3月16日到20日4天的時間就有9家互聯網金融企業傳出融資消息。

在股市大熱的情況,互聯網金融還能夠強硬的發展,這波股市震蕩後,互聯網金融行業將更加熱鬧,行業融資案例數量以及融資金額額度將看漲。

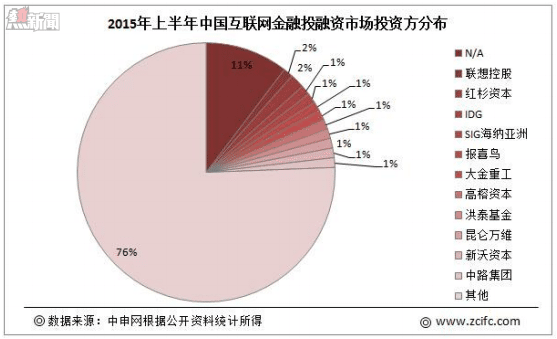

四、2015年上半年中國互聯網金融投融資市場投資方分佈

據中申網不完全統計數據顯示,2015 年上半年有 149 家公司在中國互聯網金融投融資市場較為活躍,投資筆數最多的為聯想控股、紅杉資本、IDG、SIG 海納亞洲、大金重工、高榕資本、洪泰基金、昆崙萬維、新沃資本、中路集團、報喜鳥。

未披露投資方 17 起,占比 14.66%;

聯想控股參與投資 3 起(其中聯想樂基金參與投資 2 起,君聯資本參與投資 1 起),占比 2.58%;

紅杉資本參與投資 3 起,占比 2.58%;

IDG、SIG 海納亞洲、大金重工、高榕資本、洪泰基金、昆崙萬維、新沃資本、中路集團、報喜鳥分別參與 2 起,占比 1.72%。

中申網CEO葉霆宇認為,

縱觀2015年上半年的互聯網金融投融資市場,P2P仍受追捧,但隨著行業競爭激化,P2P網貸行業細分趨勢不斷加強,風投開始將目光聚集在專業細分的垂直平臺,眾多垂直系P2P網貸平臺獲的投資。消費金融因受政策鼓勵,或成互聯網金融新藍海,尤其是校園消費金融已經成為熱點。上半年的牛市讓互聯網股票配資平臺受追捧,量化股票分析預測等創新項目開始出現。眾籌領域商品眾籌日趨暗淡,股權眾籌後勁不足。互聯網保險、社交金融、大數據徵信、金融安全等領域則開始嶄露頭角,市場潛力巨大。

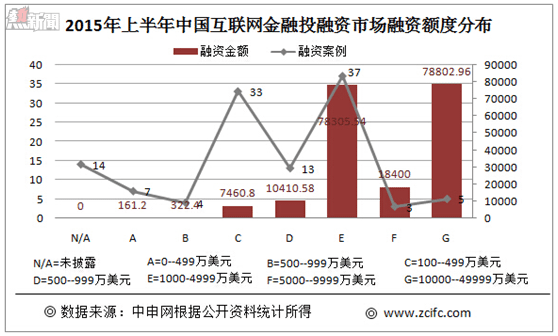

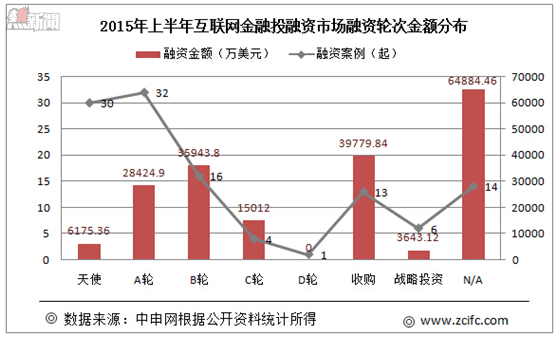

六、2015年上半年中國互聯網金融投融資市場融資額度分佈

據中申網監測數據顯示,2015年上半年中國互聯網金融投融資市場116起融資案例中,融資案例最多為E等級(1000——4999萬美元),共37起;融資金額最高的為G等級(10000——49999萬美元),78802.96萬美元。

按輪次金額分,2015年上半年中國互聯網金融投融資市場上融資金額最高的為收購類案例,13家互聯網金融企業涉及金額為39779.84萬美元,占比20.52%。其中涉及金額超過1億美元的融資案例有2起:證大速貸、團貸網,涉及金融分別為10.98億元人民幣(摺合17699.76萬美元)、6.6億元人民幣(摺合10639.2萬美元)。

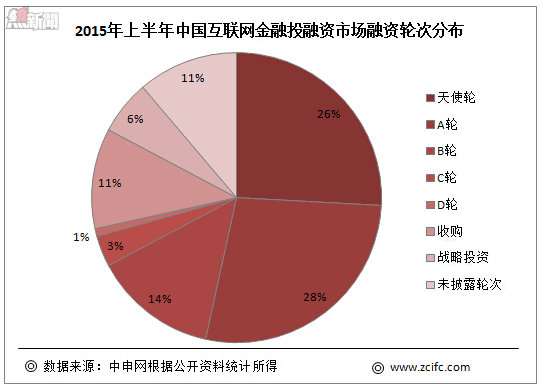

2015年上半年,互聯網金融已然成為最受風投、上市公司青睞的行業之一,不少傳統行業也希望借助投資、收購的方式佈局互聯網金融。一方面,互聯網金融的負面消息不斷,而一些老牌平臺仍能穩步獲客,贏得資本的青睞;另一方面,在市場走向成熟的過程中,雖有新平臺不斷進入,但已經難以擁有自身特徵和優勢,行業分化趨於明顯。

從今年開始不少互聯網金融企業已經獲得B輪甚至C、D輪的融資,相比去年上半年獲得A輪融資的平臺多於今年,但是不少去年獲得融資的平臺早已少見報端或銷聲匿跡;同時經過了一年的發展,投資方在選擇上也更加謹慎。

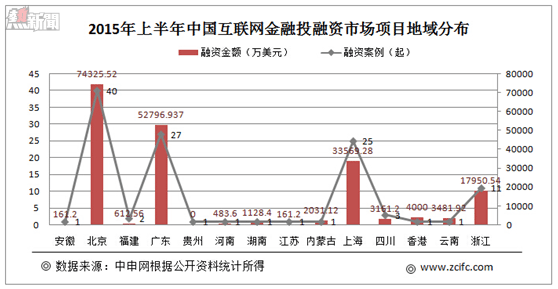

八、2015年上半年中國互聯網金融投融資市場項目地域分佈

2015年上半年中國互聯網金融投融資市場上融資金額和融資案例數量最多的均為北京,其次為廣東、上海、浙江。四者在融資金額上分別占比38.34%、27.23%、17.32%和9.26%;在融資案例上分別占比為34.48%、23.28%、21.55%、9.48%。

葉霆宇認為,

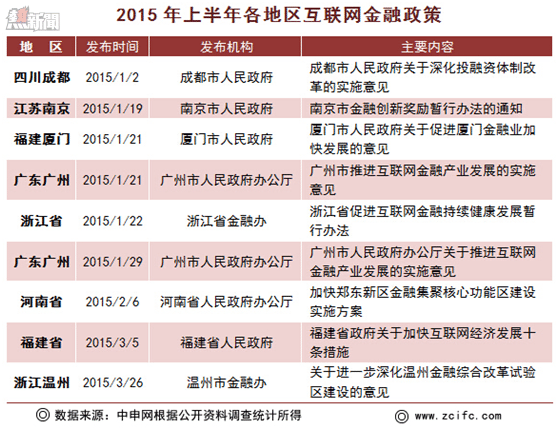

葉霆宇認為,各地出臺的政策雖然支持力度不同,但基本保持寬鬆和包容的態度,在監管上也遵循「適度監管、分類監管、協同監管、創新監管」的原則。從地區的政策可以看出,各地區扶持力度均較大,在優惠政策上爭取更多、實力更強的互聯網金融企業落戶到本地區,對互聯網金融企業提供了相應的補貼和獎勵,為入駐本地區的企業提供便利支持,有些地方政策對投資互聯網金融項目或企業的投資企業給予獎勵。總的來說,不論是國家層面還是地區層面,都在大力支持互聯網金融行業的發展。

十、2015年中國互聯網金融投融資市場發展趨勢

趨勢一:P2P陷資金危機,資本系平臺將成主流

由於眾多平臺成立於2013年、2014年,大量新增貸款將在2015年到達最終兌付階段。因此進入2015年以來,P2P行業進入了一個特殊的階段。2015年上半年出現的問題平臺總和已經超過去去年一年的問題平臺數量,行業風險已經凸顯。下半年行業仍將處於風險高發期,逾期、倒閉、跑路等問題繼續成為常態,不少大平臺也出現了兌付危機。

隨著競爭加劇,行業洗牌已見趨勢,草根選手逐漸失去了進入行業的機會,大平臺也需要借助資本或者母公司贏得更多資金力量。在各路資本跑步進場的同時,各平臺也競相「逐鹿」細分市場。從「三農」到校園金融,越來越多的傳統細分市場開始被P2P平臺滲透,已尋求更多差異化發展道路。

趨勢二:眾籌行業細分化,股權眾籌後勁不足

2015年以來,由於淘寶眾籌、京東眾籌、螞蟻達客等巨無霸平臺相繼發力,爭搶優質項目和大量投資人,越來越多的草根平臺選擇走異質化道路,個性化平臺不斷湧現。

目前國內眾籌產業形成了以獎勵和股權眾籌為主,混合眾籌和公益眾籌為輔的局面。去年火熱的科技眾籌今年卻不少做了「冷板凳」,炒作、圈錢質疑不斷,作為科技類眾籌平臺典型代表的點名時間更是遭遇了大裁員以及經緯創投撤資的尷尬局面。

股權眾籌作為新型的金融模式,為創業者提供廣闊展示平臺的同時,也為天使投資人、VC、PE們提供更多投資機會。2015年初,國家政策頻傳利好消息,眾籌行業尤其是股權眾籌得到監管層肯定,走上陽光化道路。不過相對於外界的期望,2015年上半年股權眾籌平臺表現差強人意,略顯後勁不足。

趨勢三:協力廠商支付成行業新寵,便捷與危機並存

協力廠商支付在我國金融體系中的功能,除了服務電商、網絡經濟,還服務於金融資訊和信用管理,同時強調對零售支付工具、商業信用、金融服務的彌補。隨著協力廠商支付服務深入到經濟、社會、生活的各個層面,整個行業越來越受到重視。

2015年以來,協力廠商支付企業的競爭除了集中在網絡購物、航空客票、電信繳費、網絡遊戲等傳統互聯網領域,還被互聯網金融企業看好,尤其是網貸行業。早期由於P2P行業跑路、圈錢、倒閉等負面消息不斷。2013年,央行在九部委聯席會議上,要求P2P行業建立協力廠商資金託管機制,用以淡化行業非法集資的色彩。央行的建議給協力廠商支付公司帶去了商機。P2P平臺利用協力廠商支付平臺的「協力廠商託管」、「清結算分離」來規避風險。

隨著協力廠商支付公司託管平臺跑路、協力廠商支付公司自設P2P平臺等問題的爆發,協力廠商支付資金託管存在合規性成了一大問題。而此時,P2P平臺與銀行在資金託管業務方面的合作正越來越密切,協力廠商支付支付託管資金市場已經逐漸被蠶食。同時協力廠商支付被盜刷的新聞也屢屢出現,市場對支付機構合作變得更加謹慎。

儘管協力廠商支付在PC端發展受阻,但隨著移動互聯網興起和網絡理財、網絡消費用戶向移動端的轉移,移動支付和近場支付成為協力廠商支付發展的新趨勢。

趨勢四:互聯網保險風頭正盛,但大多偏離產品實質

「互聯網+」已經滲透進人們生活的方方面面,保險業深受影響。繼2013年保監會將首張互聯網保險公司牌照發給眾安保險後,2015年6月底接連下發3張互聯網保險牌照,批准籌建易安財產保險股份有限公司、安心財產保險有限責任公司、泰康在線財產保險股份有限公司三家互聯網保險公司。實際上「互聯網+保險」的模式早已打開市場。

國內大型保險公司基本都擁有自己的保險電商平臺,而由保險經紀公司、代理公司等建立協力廠商仲介平臺也層出不窮,還有一些互聯網企業依託自身網站建立了保險頻道,如淘寶保險、京東保險頻道等。互聯網保險風頭正盛,將會有更多保險公司在這個領域進行大量投資。

目前互聯網保險的以為車險、短期意外險、萬能險產品為主,這些產品一般週期性比較短且保費低廉,偏離了保險實質。由於互聯網保險涉及的個人資訊全面,因此網絡資訊系統的依賴度很高,保險機構對網絡安全風險要提高警惕。

趨勢五:創新型互聯網理財不斷試錯、積極轉型

在經歷2014年「寶」類貨幣基金理財產品的爆發期之後,2015年上半年以餘額寶為首的「寶」類產品收益持續下跌,七日年化收益率甚至已經跌破3.5%,失去了「全民理財利器」的光環。

可以說「寶」類產品的出現讓更多手頭上並沒有太充裕的資金的用戶也擁有了理財的通道,但由於尚未形成像傳統金融業成熟的資金鏈條以及把控能力,加上今年以來的股市分流,直接影響了這類理財產品的用戶數量和收益率。

目前市場上出現了除了基金理財以外創新性「互聯網+」理財產品,保險、房地產、消費旅遊、以及票據等成為熱點。這些創新「互聯網+」理財產品都有保持了「門檻低,範圍廣」特點。目前來看,互聯網理財仍然處於不斷試錯的發展階段。

趨勢六:互聯網金融企業+傳統企業強強聯合

2015年以來各路資本、各類企業都在加速佈局互聯網金融行業,都想抓住機遇吃一口蛋糕。在這種背景之下,互聯網金融企業+傳統企業的跨界合作成為了當下互聯網金融行業的常態。包括銀行、券商、零售業、房地產、電商、互聯網公司等都積極入局互聯網金融。據不完全統計,截至目前,已有近100家上市公司宣佈自設、控股或參股互聯網金融公司。上市公司「觸網」,大多數出現股價節節攀升。如果說此前互聯網金融還只是少數公司被迫轉型的需要,那麼2015年以來互聯網金融已成「新風口」。

From 小小小小桃

從野蠻生長到尋求規範:半年內,108家中國互聯網金融企業融資近20億美元