文/李清樂 李彤

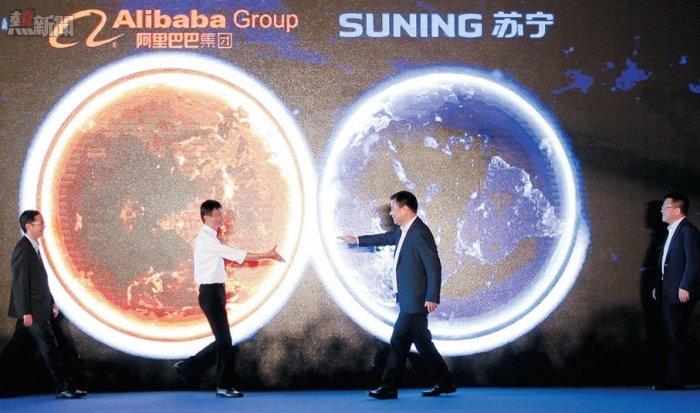

蘇寧邀請虎嗅來南京參加紫金峰會時,神秘地說有「大事會發生,你不會失望」。8月10日上午大會開幕,李彥宏、王健林、張近東聚首,人們心中自然而然地浮現「蘇百萬」這三個字。

不料故事卻峰迴路轉!上午園桌論壇開始前,李彥宏、王健林等大佬退場而去。下午,虎嗅另一位趕往鎮江參加《阿里巴巴集團未來戰略溝通會》的記者被帶上開往南京的大巴,使用百度地圖的司機把目的地設定為:蘇寧總部!

生活比故事精彩,相信所有的人都不會忘記2015年的8月10日。特別想知道李彥宏、王健林能否一笑置之,想知道劉強東此時的感受。

所有人都在討論蘇寧與阿里為什麼會走到一起,中國零售業的線上與線下第一聯手對行業影響幾何?

為啥是19.99%?蘇寧值多少錢?

截至2015年3月31日,蘇寧雲商總股本為73.8億。張近東本人直接持有19.5億股,占總股本的26.44%,為第一大股東。張近東還通過蘇寧電器集團、蘇寧控股集團持有(更準確地說是控制)13.97億股。也就是說,張近東實際控制了45.37%的投票權。

根據8月11日公佈的《非公開發行預案》,淘寶中國將以283.43億元認購18.6億新股,比張近東個人持有少9000萬股,成為第二大股東。張近東、淘寶占比分別為21%和19.99%,差距只有1%!

可以看出,就算馬雲想投錢多占股,19.99%是張近東出讓股權的上限,再多的話第一大股東就不姓張了。

2014年5月20日,虎嗅一篇討論京東自建物流的文章,認為「不是京東被高估,就是蘇寧被低估」。當時即將上市的京東估值250億美元(1500億人民幣以上),蘇寧雲商市值僅有480億。

將以下五個事實聯繫起來:

一、兩家總交易金額(GMV)相近;

二、蘇寧在物流方面的投資比京東多一倍;

三、蘇寧業績遠遠好於京東;

四、蘇寧有1500家門店;

五、京東的估值是蘇寧的三倍。

結論是蘇寧1500家門店是「負資產」,而且負得不是一點半點!

但就在2014的3月31日,阿里以53.7億港元獲得銀秦9.9%股權,估值超過500億港元。根據2013年報銀秦有36家店,年營收157億。也就是說,至少在馬雲眼裡,線下實體店不是負資產。

如今蘇寧線下實體店突破1600家,物流建設較上年亦有較大進展。張近東在今天(8月10日)的講話中透露,蘇寧物流體系包括452萬平米倉庫,12個分揀中心,60個區域中心,300個城市分撥中心,5000個社區配送站。除滿足自身需求,將逐步向協力廠商、第四方開放。

不過,由於京東的GMV已經是蘇寧的兩倍以上,而後者在一年間已實現市值翻倍,低估已經不那麼明顯。

此次,淘寶以283億取得蘇寧雲商19.99%股權,交易前估值為1132億(pre-mone),與蘇寧雲商在二級市場的市值大致相當。此時,京東的市值摺合人民幣2700億,是蘇寧的兩倍。

如果以京東為參照,蘇寧基本未被低估。但在引入阿里後情況發生變化,與阿里的全面合作加283億現金,「新蘇寧」的市值應2000億。

昨天蘇寧還宣佈將斥資140億元人民幣等值的美元,按照81.51美元/股的價格,認購阿里巴巴集團增發的2780萬新股,約占擴大後股本的1.09%。這筆錢相當於蘇寧凈資產的45.73%。除了相互托市之外,張近東是想告訴大家:我不缺錢,蘇寧與阿里是相互換股。

蘇寧與阿里為什麼相互需要?

蘇寧與阿里之間,過去不會沒有「成見」。

2012年8.15電商價格大戰爆發,其主角是京東、蘇寧,但張近東在接受媒體採訪時強調,「自己的對手不是劉強東,而是馬雲。蘇寧未來的目標就是天貓。」不過馬雲從未公開評價過蘇寧及張近東。

2013年兩會上,作為人大代表的張近東第一次將「電商徵稅」作為一項提案拋出,並指出C2C中存在假冒、侵權、非稅銷售,還有「年銷售十幾萬的小店主不如農民工」、「淘寶創造的價值不如蘇寧」等言論。一時將蘇寧與阿里對立關係激化,隨後兩屆全國人大會上,張近東一如既往推進「電商徵稅」提案進程,在今年4月21日蘇寧2015年投資者交流會上,張近東談及蘇寧轉型6年時,他卻表示,「尤其感謝馬雲」。中國人說感謝有多重意味,當時沒有人會想到他們會「在一起」。

兩者關係的轉變本身都是基於未來發展的需要,以及當下發展的現狀。蘇寧為什麼需要阿里?虎嗅認為有以下幾方面因素:

第一個因素是蘇寧增速放緩。蘇寧上周發布的2015年半年業績快報顯示,今年上半年線上線下GMV為751億元,而京東僅今年第二季度GMV就是1145億元,京東一個季度的GMV就是蘇寧的1.5倍。蘇寧用近20年的時間發展,結果在交易體量上被京東用了10年多的時間就超越。同時,蘇寧自認為轉型成功的O2O業務單季度同比增速都不到15%,到猴年馬月才能支撐蘇寧O2O之夢?

第二個因素是蘇寧的線下業務離天花板越來越近。如果僅從店面數來看,2014年底時,蘇寧總計有1696家,2015年一季度1674家,到二季度1637家;虎嗅再翻看蘇寧2014年之前的財報,門店數都是在1700家以上。蘇寧門店穩步減少,主要是因為一二線城市租金增長帶來經營壓力而關店,新開的店面主要來自三五線城市,美其名曰「管道下沉」。所以,大城市保留下來的門店需要提升效率,線上用戶轉化是最有效的方式,而蘇寧一己之力十分有限。

第三個因素阿里的增速不理想。阿里基礎電商業務(淘寶、天貓、聚划算)增長已經開始疲乏,2015年第一季度GMV6001億元,同比增長40%;同一時期,雖然京東GMV僅為878億元,但同比增速卻有99%。也就在一季度財報發布幾天後,原天貓總裁王煜磊(喬峰)被免職,由時任淘寶網總裁張建鋒(行癲)接替。緊接著,曾掌舵過天貓的張勇(逍遙子)出任阿里集團CEO,隨後密集拜訪了線下傳統服務品牌企業。

這背後折射的是淘寶(天貓)生態環境惡化,在天貓推行的「定向招商」新規上就有體現。就此,曾有天貓商家向虎嗅表示,「定向招商」暗示者淘寶整體流量開始飽和,流量已經支撐不起店鋪的數量,店鋪越多,虧的商家越多,賺錢的商家越少。還有個消息說,2015年年底業績不好的可能很難續簽成功,等於變相清退。

正如馬雲所說:「互聯網公司的機會未來30年一定在線下,而傳統企業的希望一定是在線上」。這是蘇寧與阿里走到一起的根本原因。

除此之外,阿里也在努力通過國際化業務突圍,但這條道很長遠。眼下O2O之火熱,在概念和趨勢上都不能錯過,而選擇零售O2O突圍與電商基礎業務關聯度最高,需要線下同盟軍,所以這就是第四個因素。阿里在2014年戰略投資銀泰,今年順利成為銀泰第一大股東,張勇接替沈國軍成為銀泰董事長。銀泰主要是零售百貨,與蘇寧家電零售就可形成阿里零售O2O的左膀右臂。

當然了,阿里與蘇寧還有共同敵人「京東」,這也是大家所知道的。

蘇寧阿里走到一起,對中國零售業的格局影響有多大?

三年前,馬雲與王健林立下的「1億賭約」(雙方約定10年後,如果電商在中國整個零售市場份額佔到50%,王健林將給馬雲一個億)相信大家都還記得。而當線下零售試圖通過電商轉型之際,電商也在試圖滲入線下零售。

阿里投資蘇寧只是在投資銀泰的基礎上,為零售O2O業務加碼,基調也不再是三年前的「顛覆」,而是「融合」。從線下零售場景來看,阿里融合銀泰的百貨賣場與蘇寧的3C家電賣場,都是偏高客單,品類有一定互補性,方向上無可厚非,但如果僅從直接產生的交易規模來看,對整個零售格局影響真的「輕如鴻毛」。(2014年全年銀泰GMV158億元,蘇寧GMV1089億元,即使阿里給他們帶來200%的增長累計大約3500億的盤子,都不及阿里一個季度)

所以,阿里蘇寧聯手在達成有效成果的基礎下,從零售行業的角度講,主要影響力是「造勢」。與之對標的是ABJ(騰訊、百度、京東),他們在零售O2O業務「各懷鬼胎」。

先說「騰百萬」,差不多是在去年此時,萬達、騰訊、百度聯手成立註冊資金50億元的萬達電商公司,其中萬達集團持有70%股權,百度、騰訊各持15%股權,並豪言計劃5年投資200億,打造全球最大O2O電商公司。但直到今年7月底,「騰百萬」的第一顆結晶「飛凡」落地。與之對應的是阿里「喵街」。

飛凡以萬達廣場為輻射核心提供開放平臺,將大會員、積分聯盟、一卡通等數據系統打通,用戶通過飛凡能在萬達廣場享受免費上網、店鋪導航、停車自動繳費、餐廳遠程排隊及移動支付五大功能。可以看出,飛凡走的是基於萬達廣場線下零售場景的增值服務型O2O模式,不過從騰訊、百度的持股情況看,就知Pony與Robin是「玩票」心態。

同床異夢,又出現了「騰訊聯手恆大」進軍社區O2O——「物聯網智慧化」社區。虎嗅認為,萬達與阿里都抓住了線下商圈,旨在將線下購物中心與線上會員系統打通,打建「一站式」購物、娛樂消費生態,而最後出手的騰訊另闢蹊徑,生活社區是人們工作娛樂之外,粘性最強的區域,正好未有巨頭介入。而騰訊只有線上用戶與流量資源,O2O業務要打入社區,需要掃清物業阻礙,而聯手恆大借助其線下資源會是一個突破口。

戲劇性的變化是,劉強東與奶茶妹妹大喜之際,京東43億戰略入股永輝超市,試圖發力生鮮O2O,與其到家業務相呼應。同樣,京東也是抓住了BAT零售O2O佈局之外的空隙。線下生鮮是高頻低毛利品類(永輝生鮮當前毛利12.81%);但是其粘性大、消費人群廣,這是京東生鮮O2O彌補3C家電品類下線不足的用意所在,而阿里聯手蘇寧,其實最直接的衝擊就是京東3C家電品類。

預計京東會以生鮮切入O2O,後續涉及日用百貨,與前華為榮耀掌門人劉江峰創業項目Dmall十分相近。京東O2O也並非一帆風順,京東與大連海洋牧場獐子島的合作,還有京東萬家便利店O2O項目,都已遭受挫折。

平臺型零售O2O已經是「大玩家」們的遊戲,但沒有誰能遊刃有餘。從以上解讀也可以看出,其實阿里與蘇寧的聯手,與ABJ的零售O2O相比,發力點並不在同一維度。而阿里聯手蘇寧,實際上受打擊最大的是國美,因為國美在線上線下與蘇寧所面臨的困境最相似。另一方面,我們也要看到,傳統零售商們並未坐以待斃,比如大潤發、步步高早在2013年時就試圖向線上轉型,分別推出飛牛網、雲猴網,如今他們也在高呼O2O。

阿里與蘇寧究竟會在哪些方面合作?

阿里、蘇寧在宣佈聯手的同時,也將戰略合作方式公之於眾。根據《蘇寧雲商集團股份有限公司關於簽訂業務合作框架協議的公告》,虎嗅對雙方合作方式進行了要點概括並予以解讀:

1、電商業務合作:入駐天貓,開始「蘇寧易購天貓旗艦店」,給獨立頻道入口

即便阿里沒有投資蘇寧,若是蘇寧要來天貓開店,相信阿里也是擁抱姿態。早在2012年,噹噹、國美、樂淘、酒仙、樂峰等一批知名B2C電商高調入駐天貓,如今只剩下噹噹、酒仙在堅守,他們在品類上的特長是阿里所看重的。阿里一直想在家電3C方面與京東抗衡,已投資海爾並開設天貓電器城,蘇寧的加入算是「補丁」。

2、物流業務合作:蘇寧物流接入菜鳥物流體系,並向天貓商家開放

物流一直是阿里生態基礎建設的重點,抹之不去的是曾投資星辰急便的敗筆。投資蘇寧,間接收編一隻自建物流團隊。目前,蘇寧物流擁有452萬平方米倉儲面積,8個全國航空樞紐、49個區域物流中心。與日日順一樣,因為家電在配送安裝的要求高,外包協力廠商物流在效率和服務質量上都得不到保證,所以蘇寧物流接入菜鳥體系,更多是分擔家電業務配送服務。

3、關於門店:阿里註冊用戶可在蘇寧門店享受相同的服務,蘇寧支持阿里做線下營銷及CRM工作

去年,阿里聯合了銀泰、大悅城、新世界、華聯、王府井等商場推出「38節」,企圖將其打造為天貓雙十一之外的O2O狂歡節,當年阿里還支援銀泰推出「銀泰寶」,將阿里用戶與銀泰用戶進行打通,在會員營銷、移動支付及客戶關係管理方面都實現互通,準備已充分,但連著兩屆「38節」都冷淡收場,蘇寧進場難道就能扭轉局面?

4、O2O業務合作:利用大數據、物聯網、移動應用、金融支付等手段打造O2O移動應用產品

蘇寧與阿里在移動端的合作,還是要從入口方面思考,騰訊在微信、手Q上都給了京東不錯的位子,阿里能給蘇寧什麼?手機淘寶、手機錢包的入口。但在O2O這塊實現途徑還是「碼上淘」,蘇寧線下店掃碼購物比大數據、物聯網實際得多。

除此之外,阿里與蘇寧還可能在消費金融,視頻內容方面進行合作(PPTV做阿里影業內容分發管道)等。

三年前張近東不服務馬雲,馬雲的世界裡也沒有張近東,如今這兩個人卻因為共同的敵人走到了一起。其他有志於發展O2O的巨頭們,估計也在暗自琢磨蘇寧和阿里的下一步。

From 虎嗅

當我們談論阿里與蘇寧時,我們究竟在談論什麼?