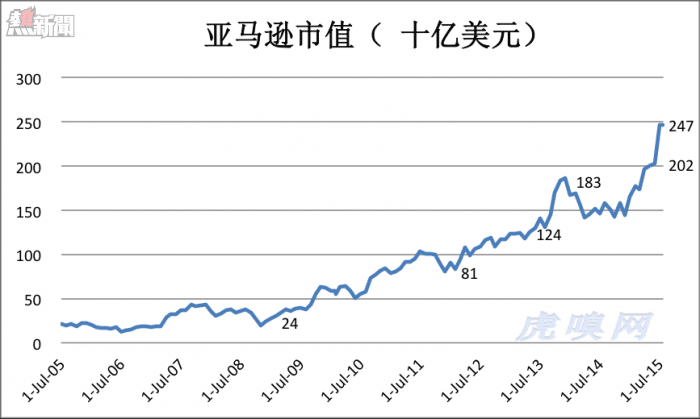

在迎來20周年生日之際,亞馬遜市值達到2466億美元(按7月24日收盤價計算),這的確是一個值得紀念的時刻。

「不賺錢」的邏輯如何從被質疑到獲認可,2015年起財報對三大業務進行重列的意義何在,亞馬遜中國與中國電商(特別是京東)競爭的前景會怎樣?

不盈利是一種戰略

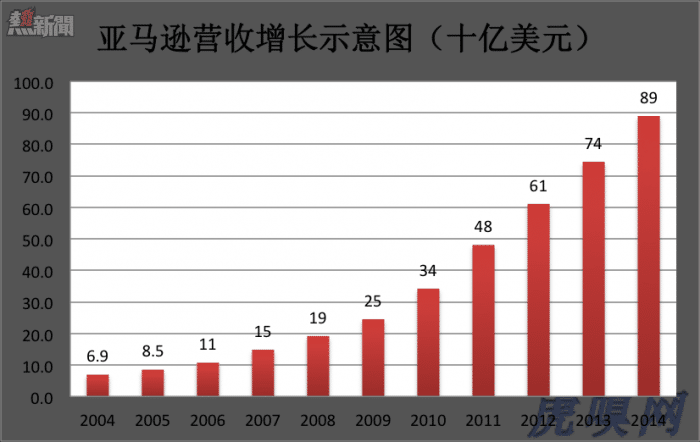

亞馬遜將不盈利作為長期戰略。具體來講就是盡可能地擴大規模,不惜犧牲利潤。這是典型的「top-line growth」戰略。過去的十年是亞馬遜快速增長的十年,營收的年均複合增長率達29.1%。2014財年,亞馬遜營收已達890億美元。

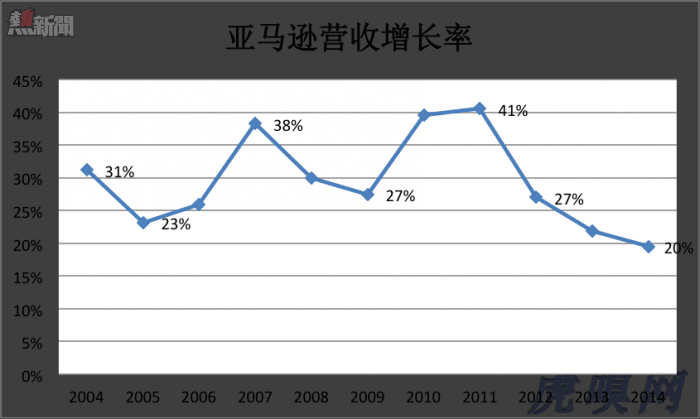

不過,2011年以來亞馬遜的營收增速開始大幅回落,並且遠遠低於阿里、京東的水平。阿里2011〜2014營收平均增速75%。

某些中國公司喜歡拿亞馬遜的不盈利說事兒,動不動就說「亞馬遜還虧損呢!」其實,亞馬遜只是不追求盈利,卻從來沒有肆無忌憚地虧損。

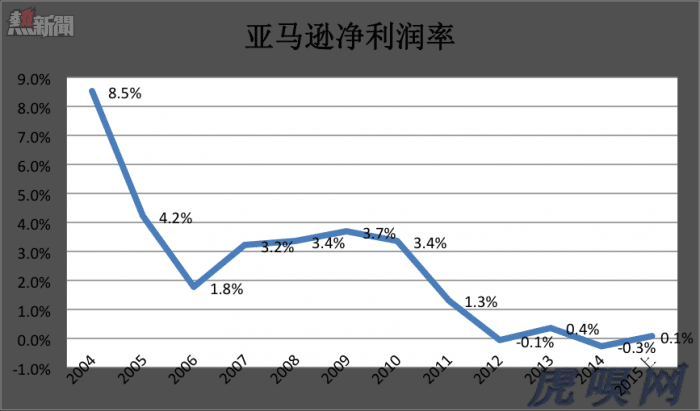

2004年以來,亞馬遜僅在2012年和2014年出現財年虧損,凈虧損分別占當期營收的千分之一和千分之三,而某些中概公司凈虧損動輒超過營收!

在不斷優化、降低成本的同時亞馬遜沒有象其它美國公司那樣攫取高額利潤,而是以相對低的價格向市場提供產品及服務,盡可能地擴張規模。所以亞馬遜的毛利潤率一直低於30%。

2010年以來,亞馬遜在研發和物流方面的投入規模不斷擴大,基本上是可著毛利潤花。於是報表上的「net income」總在微盈和微虧之間徘徊。把經營利潤「吃光用盡」的模式曾倍受質疑,如今已收到貝索斯想要達到的效果:在電商領域一馬當先並強有力地衝擊著傳統零業。在亞馬遜的攻勢下,百思買、巴諾書店已經回天無力。今天亞馬遜的市值超越沃爾瑪是歷史性的,說明多數投資人終於認同了貝索斯的理念。

亞馬遜雖然不追求盈利,甚至主動虧損,但貝索斯卻非常重視現金流,他說「股票價值是未來現金流的現值,而不是未來盈利的現值。我們最終的財務指標,我最想達成的目標就是自由現金流。」(出自2004年致股東的信)

2015年Q1,亞馬遜凈利潤只有3500萬美元,經營活動凈現金流為4.98億美元。

而在截止到6月30日的12個月中,亞馬遜凈虧損1.88億美元,經營活動產生的凈現金流入高達89.8億美元,期未現金及等價物儲備達102.7億美元。充沛的經營現金流強有力地支持著對外擴張,截止到2015年6月30日亞馬遜在過去12個月的投資活動凈現金流出為66.3億美元。

眾所周知,編製財務報表的基本原則是權責發生制。即期內實現的收入或應付的費用,不論相關款項是否收到或付出都作為本期的收入和費用處理。貝索斯的觀點則更接近收付實現制,收款以落袋為安,付款能拖就拖,許多中國老闆也是這樣想、這樣做的!

重列三大業務的用意:雲計算業務成估值功臣

在財報中如何對主營業務進行分類,乃至各項業務的名稱都大有學問,對估值會產生直接的影響(樂視網就是此中高手,虎嗅去年3月23日文曾進行過分析)。

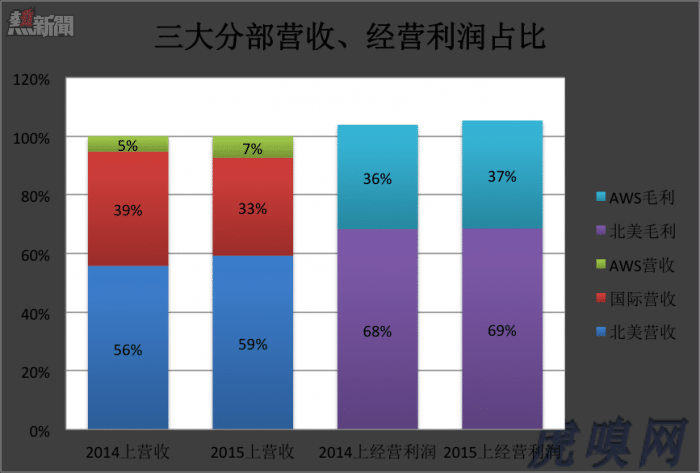

從2015年Q1開始,亞馬遜把主營業務分為北美分部、國際分部和AWS分部進行獨立核算。即按照營收與費用匹配的原則,把營收及履約費用、研發及內容費用、行政管理費用分配到這三個分部。

2015年上半年,北美業務分部營收272億美元,同比增長25%。同期國際業務分部的營收為153億美元,同比增幅僅為1%。因此上,北美分部營收在總營收中的份額升到59%(2014年同期為56%)。

首次獨立披露的AWS(Amazon Web Services)業務,被稱為亞馬遜雲計算,就是以Web服務的形式向企業提供IT基礎設施服務。在全球擴張的道路上,亞馬遜本身就是雲計算的重度用戶。2006年8月推出AWS之今,亞馬遜成為舉世矚目的雲計算服務提供商,客戶總數超過100萬(分佈在190個國家和地區),2015年前六個月營收33.9億美元,占比7%。

與中國投資人不同,美國人在二級市場不做VC,說白了就是不為概念估值。而在A股市場人人都是VC,認為自己能看到標的公司五年、十年以後的藍圖。所以,在美國即使是蘋果也得拿銷售了多少iPhone、多少iMac,拿實實在在營收、凈利潤說事兒。A股上市公司開個媒體溝通會、放個PPT,甚至改名為「匹凸匹」都能讓股價翻番。應當說美國投資人的保守是有道理的,可以大大降低被忽悠的風險。

亞馬遜單獨披露雲計算(AWS)的營收,儘管占比只有7%,但資本市場對這塊業務的認知度大幅提高。AWS資訊的披露,為亞馬遜市值突破2400億美元,歷史性地超越沃爾瑪做出極大的貢獻。最近討論亞馬遜估值的文章,把雲計算業務視為「功臣」。

2015年上前六個月,亞馬遜三個分部的經營利潤(不計股權激勵)合計為17.8億美元(同比增加96%),其中69%來自北美分部、37%業自AWS分部(兩者合計超過100%是因為國際分部虧損9500萬美元)。

亞馬遜在北美以外的多個國家成為最大的電商,如英國、法國、日本、印度等。但在「好啃的骨頭啃光」之後,國際業務遇到了瓶頸。2015年前六個月,國際分部營收的同比增幅僅為1%,經營虧損去增加171%。這種情況下,只能對AWS分部寄予厚望了。

不客氣地說,亞馬遜營收增長並不理想,AWS短期內難當大任,接近2500億美元的市值恐怕會成為階段性「頂峰」。

京東與亞馬遜(中國):青出於藍而勝於藍

亞馬遜進入中國後,沿用了它在美國的成功經驗(比如自建現代化物流體系),這或許是亞馬遜在中國存活下來的重要原因,而與京東競爭的成敗,是亞馬遜中國能否活得好的關鍵。

亞馬遜強大數字出版和AWS業務是京東沒有的,但兩家還是有許多相似,京東的發展戰略與策略對亞馬遜(美國)有諸多對標之處。實際上,在京東赴美上市前,投資人曾參照亞馬遜給京東估值。兩者有兩點格外一致,而京東把它執行得甚至更加徹底。

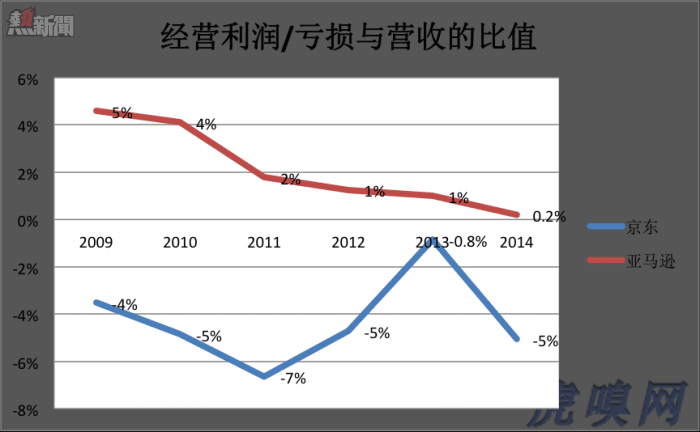

首先是重營收、輕利潤的策略。但京東有些過了。亞馬遜經營利潤始終為正,利潤率卻越來越低。京東經營利潤率始終為負數。

但是,看看京東和亞馬遜所取得的市場份額,前者的策略顯然更適合中國國情。

其次是對物流服務的重視。高效的物流體系不僅可以提升用戶購物體驗,還可通過為協力廠商賣家提供服務獲得收益,將物流體系從成本中心變為利潤中心。在這一點上,京東其實是美國亞馬遜的學生。

不過與亞馬遜中國相比,京東更加倚重自建自營物流。截止到2014年末,京東擁有7大物流中心和分佈在40個城市的123個倉庫(總面積超過200萬平方米)。京東還運營著3210個配送站,覆蓋全國範圍內的1862個區縣。快遞員、保管員、客股人員分別達到3.5萬、1.26萬和7758名。憑借強大的物流體系,京東可為134個地區提供當天送達的「211限時達」服務並在另外866個地區提供次日達的配送服務。

亞馬遜則是「兩條腳走路」。截止到2014年末,亞馬遜在中國擁有13個運營中心,配送區域覆蓋全國近3000個城市區縣;同時亞馬遜與四通一達、順豐、全峰、宅急送等快遞公司達成合作。在自營與協力廠商物流的共同支持下,亞馬遜當日達及次日達的服務覆蓋了1400個城市區縣。在數量上超過京東,但口碑方面尚有差距。

亞馬遜進入中國市場已經十多年了,卻一直徘徊在第二陣營。日前,亞馬遜國際業務總負責人迭戈·皮亞琴尼對媒體表示:錯過了不能再錯過,亞馬遜在中國「絕對是可以更激進」。

一方面亞馬遜足夠優秀、足夠瞭解中國,而且已有大批擁躉,不存在被擠出中國的可能性。但另一方面,阿裡、京東已經太強大,亞馬遜討不到什麼便宜。

土洋電商將長期對峙下去。

From Eastland

亞馬遜估值登頂背後:雲計算露崢嶸,奈何在中國搞不過京東