上周雷軍微博突然轉發一條: 小米貸款馬上來了 , 一位美女提到小米手機三大特點:1、顏看,2、拍照美,3、還能借錢 , 算是小米貸款的預熱了。

而作為業內人士,必須說這個預熱只能算是對外行小白用戶們的預熱,因為這個產品在一個月之前就因為和政府合作被洩露了。

2015年6月16日新聞:小米開辦小額貸款業務總部落戶重慶做全國業務

摘要:

「昨日,包括小米、海爾公司的30個金融項目集中簽約落戶兩江新區,總投資281億元,涵蓋了基金、小貸、商業保理、交易中心、融資租賃等類別。截至2014年末,兩江新區共入駐各類金融機構507家,占全市總數的35%。」

小米金融相關人士表示,進入消費金融領域的消息屬於意外發布,並不是他們自己公開發布。小米、海爾公司的30個金融項目日前集中簽約落戶重慶,而小米落戶的就是全國互聯網小貸公司。

可以注意到的是,當時的對外口徑還是小米小貸,而現在實際產品名稱為「小米貸款」,出現在小米金融App的頂部導航的「理財」和「資產」按鈕中間,如下圖:

小米貸款長什麼樣?

查看小米貸款(還沒加V)和小米老刀(小米金融總經理)的微博,從前兩天預熱的資料來看,包括落戶重慶的新聞,大致可以梳理出小米貸款以下資訊:

已開放給極少部分用戶內測,會在很快的時間上線給所有小米用戶;

無需抵押、純信用貸款、急速到賬、片刻到賬,額度「1元起貸,最高3萬元」;

會要求用戶提供一些在小米手機上使用的數據,以及其他方面的數據,以此計算出用戶的信用等級,並據此發放貸款額度,信用等級越高利率越低;

以小米的產品水準、風格和營銷路線(發燒極致balabala)和產品截圖上的功能說明(實時到賬,隨借隨還),可以猜測小米貸款到時候的授信速度和打款速度,甚至授信額度都有可能到達同行裡面比較高的水準。

就是你拿著小米手機、安裝一個小米金融App、註冊提交完部分個人資料,貸款就能打到你自己的銀行卡裡,而費率也有可能會是一個很低的數字……這些都是小米的一貫風格。

之前小米金融的兩款產品都是理財性質的,而小米用戶是眾所周知的屌絲用戶,理財能力絕對不是他們的優勢,所以小米金融當時上線雷聲大雨點小也就不足為奇

而到這次,做一個「讓人尖叫」的無抵押貸款,無疑才是小米金融的第一發大招。如果以後小米真的成為一個無抵押放貸大戶,說不定真的會有不少人為了能借錢而去購買小米手機,刷MIUI系統。因為到目前為止,很多小貸的申請條件仍然沒有「多讓人尖叫」,除了產品體驗能力和公司規模等原因,其實最本質還是因為小貸公司最核心的問題——

風控和催收能力

在這個靠用戶量沖估值拿融資的時代,做小貸無疑是殺入P2P這個火熱行業的最佳路徑,只要敢放,就有用戶大量湧進:借大錢的人少,大額理財的人少,小額理財的用戶也是非常不好抓,但是微小貸可謂是幾乎沒有門檻,需求極其旺盛,場景極其豐富。可能到現在為止很多小貸公司也無法總結出那些借小錢的人借去的錢都是借去幹嘛了,但是就是有那麼多人借,可能ta偶爾一次的資金周轉就有可能使用一下小貸,因為門檻低,又比信用卡還好,可以直接提現

但是為什麼沒有一家P2P像E租寶那樣瘋狂鋪廣告,一年十幾億的預算來砸市場把這事兒給辦了呢,為什麼好多小貸公司好像還收著呢,原因就在風控和催收。

P2P同行們實操的時候有一個非常明確的結論:貸款放量規模是驗證風控是否有效的重要尺度,目前大部分放貸公司都因為風控和催收能力而被極大的限制了。

以手機QQ「現金貸」和支付寶「借唄」兩款產品為例,來倒推下目前這些大公司的風控催收能力:

1、 2015-06-04 :手機QQ「現金貸」交易筆數破150萬,額度目前為100元~500元人民幣,以300為均額,可算出現金貸目前的交易量為4.5億元,以最高500為額,最高交易量也僅為7.5億。而騰訊手機QQ用戶是億級的,騰訊的資本金也絕不是10億內的這種量級,為什麼沒有放量,顯然是卡在了風控和催收上。

2、「借唄」就更不用說了,極有可能是催收和風控跟不上,所以我們身邊很多接近十年的支付寶用戶,消費在幾十萬的到現在連開通都沒開通,部分用戶反映時而開通時而關閉,總之到現在並沒有大量用戶在使用支付寶的借唄。借唄對普通用戶幾乎屬於可套現信用卡式,只要敢放開可以鐵定是個爆髮型的產品。

顯然這兩家大頭在這塊兒並沒有找到最高效的解決之道,而且以行業內的經驗,風控和催收的很多手段無法用純技術實現。比如電話催收,一定需要人,如果這方面的人力永遠和放貸規模成正比的話,顯然不是有人敢走到頭的正確路徑。所以目前階段,只能比誰的風控催收活兒更細緻、更優化,要是做得夠踏實,同樣可以做得很好,比如筆者知道的微信上有一個微信服務號:閃電借款,一年時間,目前已經近兩百萬用戶,十多億交易量,非常接地氣成功案例,這就全是時間和經驗成本了,大公司反而優勢一般。

我們的可以按實際效果,把風控手法分為幾個層級:

1、威懾力: 電話和催收短訊,就是如果不還就會告你,或者你的不良資訊會被對接到某些平臺;

2、摧毀能力:目前常見的摧毀方式就是部分校園分期的做法,聲稱如果不還就會把你的身份證打碼後上傳到學校貼吧。比較流氓但是對老賴類用戶有實際效果;

3、實際執行能力:較難實現,實際效果類似抵押,但是不是100%抵押,可以是轉移式的抵押,擔保比例式的抵押,大部分公司較難做到。

從這裡可以推導出為什麼大數據風控到目前為止在中國還是偽命題,就是因為目前國內的大數據連結點還不夠,所以還處在威懾力和摧毀能力很低的地步,所以這也是為什麼你看到的芝麻信用現在都在和最高檢合作了(芝麻信用專線連接最高法:限制「老賴」網上消費),就是要增強震懾、摧毀和實際執行能力。你想想,要是以後你在「借唄」借錢不還會收到電子傳票,你還敢怠慢芝麻信用分嗎,所以最終,風控最終還是要看催收返還比例和直接的執行力。

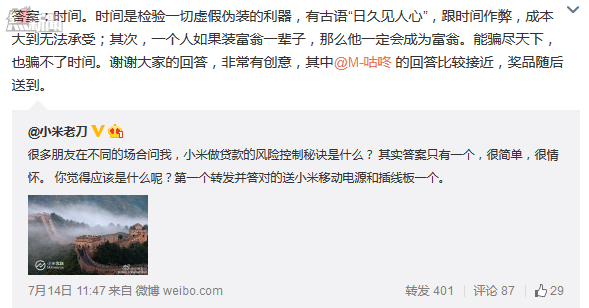

其實大白話,風控就是一個「讓你還」的事兒,而對於這個大問題,小米金融總經理在最近為數不多的幾條微博裡還真提到了並做了回復:

呵呵,用時間做風控,筆者頭一次在接地氣務實的風控催收領域看到了哲學般的命題, P2P同行們可以好好揣摩揣摩。

From 金丘

小米貸款即將上線:要用「時間」做風控,這是什麼鬼