BAT的投資策略一直為人們所關注。關於百度的投資策略,虎嗅將之概括為「2-2-3-4」(兩大目的、兩個標準、三個方面、四種架構)。兩大目的:創造戰略價值和財務回報、支持生態系統持續健康成長;兩個標準:獨立的財務前景和與百度戰略協同性;三個方面:加強核心業務、繁榮生態、面向未來;四種架構:控股收購(或可獨立運營,如愛奇藝)、戰略投資、風險投資(百度持股小於20%)及內部孵化。

最近,傳出為愛奇藝引入小米3億美元投資。從資本運營角度,符合「創造戰略價值和財務回報、支持生態系統健康成長」之目的。而首次引起小米這樣強勢的產業投資者,說明百度的心態更為開放。

從資本運營角度,愛奇藝爭取獨立上市勢所必然

根據艾瑞發布的2014年6月第一周數據,愛奇藝瀏覽總時長超過優酷居第一位,而後者在日均覆蓋人數上保持了領先地位。儘管愛奇藝沒有上市,從與之不分伯仲的優酷可以估算出愛奇藝的經濟效益。

2013年,優酷土豆營收達30.3億元人民幣,毛利潤5.4億元人民幣,毛利潤率為18%。與優酷體量不相上下的愛奇藝營收、毛利潤數據不會有太大偏差。

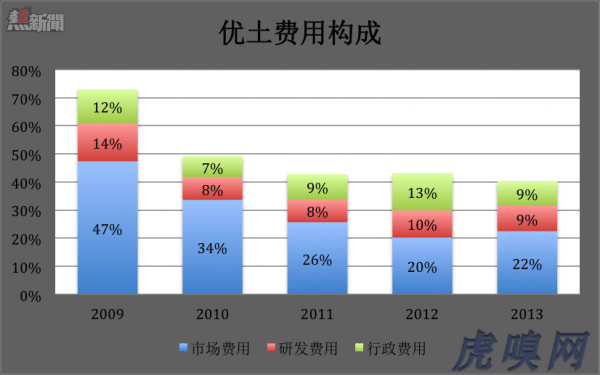

2013財年,儘管優酷土豆有5.4億元毛利潤,但扣除行政費用、研發費用和市場費用后凈虧損額達到5.8億元。

從近5年的數據看,優酷土豆壓縮費用的努力成效顯著,2009年行政、市場、研發三項費用占營收的70%,2013年只有40%。

儘管愛奇藝沒有披露相關數據,從龔宇的言論中可看出一些端倪。今年初,龔宇對媒體說:「有人說愛奇藝和其他幾個同行虧損數億正常嗎?我說正常,先虧后賺是市場經濟;還有人問我有個公司(注:指樂視)盈利數億正常嗎?不好意思,這個我就不知道了。」

地球人都知道,愛奇藝是百度的流量「餵養」大的。假如愛奇藝象優土一樣是獨立的上市公司,按照它的體量每年交給百度的流量費用將數以億計。目前,百度雖然併入了愛奇藝的廣告收入但要負擔內容及運營成本,還不能收流量費,估計有賠無賺。百度市盈率在40倍以上,每增加1億美元凈利潤,市值將增長40億美元以上。

綜上所述,讓愛奇藝獨立上市完全符合「創造戰略價值和財務回報」這個目的,是優化組織架構,獲得投資收益的重要步驟。

但是愛奇藝此刻獨立上市的條件並不充分。

愛奇藝與小米互補

先看愛奇藝。今年是中概股上市的豐收年,阿里、京東等借著大潮登陸資本市場,阿里更創下募集250億美元的IPO融資之最。龔宇本人透露,年初去美國「系統地」見了投資者。鑒於優酷、土豆、酷六等視頻網站上市后表現欠佳,投資人給龔宇的反饋估計是:盈虧持平或至少明確開始盈利的時點!

其實盈利並非上市的必要條件,京東、去哪兒網都沒有盈利。對愛奇藝而言,關鍵是講出與優酷土豆不同的故事。例如參照迅雷引入「小米生態」概念。愛奇藝的行業地位和前景遠非日薄西山的迅雷可比。引入小米之後,坐擁龐大的硬件用戶群體、融入生態鏈,就有了優酷土豆所不具備的優勢,盈利就不是必須的了。

再看小米這邊。關於愛奇藝對小米的價值,大家早已看得非常清楚。

眾所周知,小米正在尋求新的一輪融資,而且估值在400億美元至500億美。對此業行存在不同的聲音,從虎嗅上文章的標題就可以看出來。如《小米如何支撐500億美元估值》、《為什麼 說小米最多值200億美元》。或許大家沒有想到:潛在的投資者要確信未來小米上市時估值達到800億以上,才會有投入的信心(2013年京東的估值不過150億美元,上市后一度沖高至400億美元一線)。

今天的400億美元有人質疑,對明天的800億美元的質疑恐怕會更多。800億美元,意味着小米將與BAT並列為「中國四大互聯網公司」。但作為電子消費公司,小米在內容方面基本上屬於「一窮二白」。正如雷軍所言:「內容產業對小米電視、小米盒子、小米手機,包括小米平板都是生死攸關的一件大事。我們做工這麼好的電視,但是我們內容不夠豐富,那消費者投訴就很大,所以,解決內容問題已經成了小米迫在眉睫的問題。」

回過頭來看,說服陳彤加盟、用「生態圈」打動投資者都離不開「正在談,請暫時保密」的「X、Y項目」。現在真相大白了,原來X=愛奇藝,Y=優土。

由迅雷提供雲服務、歡聚時代生產UGC內容、獵豹及金山玩「三級火箭」(王小川的思路在此仍然有效),再用10億美元一步到位地將內容短板變成長項(順手拉來了陳彤),盟主小米的「800億美元大廈」才算是有了眉目。

從業務布局到資本運營,愛奇藝與小米都有很強的互補性,但雙方的迫切程度大不相同。愛奇藝獨立上市儘管非常必要,但不急在一時,小米的新一輪融資則必須儘快搞定。一般來講,合作中誰更主動、更迫切,誰就要做出更大讓步。儘管參股愛奇藝的細節尚未公布,料想百度方面的「利好」會更多一些。

愛奇藝,是去哪兒又非去哪兒

「中間頁」是李彥宏在2011年提出的概念,指搭建在搜索引擎與垂直行業之間、起橋樑作用的中間服務提供商。

2011年,百度以3.06億美元的價格認購去哪兒網62%股權。2013年,去哪兒網在美國上市,百度所持股權價值升至17.5億美元,兩年時間暴增472%。更妙的是,百度還將源源不斷地通過「知心計劃」以流量換去哪兒網的股票。去哪兒成為百度執行「中間頁」戰略的成功典範。

2010年初,百度聯合普羅維登斯資本組建視頻網站奇藝網,后更名為愛奇藝網。公司成立之初就被定位為「中間頁公司」。2011年8月及12月,百度耗資4500萬美元認購奇藝B輪優先股。2012年12月,百度完成對愛奇藝的絕大多數部股份的收購併將其財務數據合併入財報。2013年5月7日,百度以3.7億美元收購PPS視頻業務並將PPS將作為愛奇藝的子品牌運營。據悉,百度與愛奇藝間亦有與去哪兒網類似的「流量換股權協議」。從「中間頁」定位,到獲得投資收益的路徑,愛奇藝可以說是一下個去哪兒網。

但是,愛奇藝又不是去哪兒網。

不論在投資前還是投資后,去哪兒網股東中並無強勢投資者,百度在去哪兒網的權威毋庸置疑。假如堅持以去哪兒為範本,意味着尋找標的的範圍小、合作的方式單一。不知是否因為有所反思,去年以來百度投資心態趨於開放,對萬學教育、智課網等企業的投資規模都在千萬美元上下並且都是參股而不控股。綜合網上數據,百度投資併購標的中非控股的已佔到80%。

一手培養、積累投入數以十億計的愛藝奇對百度來說非比尋常,不是「乾兒子」更不是「侄子」,而是「親兒子」。百度不缺錢、愛奇藝也並沒有生存危機,能夠引入小米這樣強勢的產業投資者(不是財務投資人),說明百度的心態相比從前更開放。

From Eastland

從資本運營角度看百度為愛奇藝引入小米