分眾傳媒是第一家從納斯達克退市並以借殼方式登陸A股的中概念公司。正如馬化騰點所說,A股那些風光無限的科技公司「在行業裡根本排不上號」。毫不誇張地說,分眾傳媒是第一家在A股交易的優質科技股。

分眾傳媒重組方案有什麼細節、估值是否合理、各方收益如何?

資產重組方案

2014年12月11日,主營矽橡膠的宏達新材(002211.SZ)因籌劃重大資產重組開始停牌。半年後,重組方案終於水落石出。

2015年5月20日,宏達新材公告稱「已初步確定擬通過資產置換、發行股份及支付現金購買分眾多媒體技術有限公司(以下簡稱「分眾傳媒」) 100%股權。公司股票將不晚於6月9月復牌。」

可能由於心情激動,宏達新材工作人員把「6月9日」打成了「6月9月」,當夜11點36分不得不發了更正、致歉公告。激動是可以理解的,宏達新材停牌前的股價為8.93元,市值僅38.6億。分眾傳媒的業績甩暴風影音大半個太陽系,宏達新材復牌後至少會有十幾個漲停,保守估計市值在1200億以上。(注:好事多磨,宏達新材並未在6月9日按期復牌)

6月3日,宏達新材發布《重大資產置換併發行股份及支付現金購買資產並募集配套資金暨關聯交易報告書》,重組方案正式曝光。#名稱長吧?內容更長,737頁!#

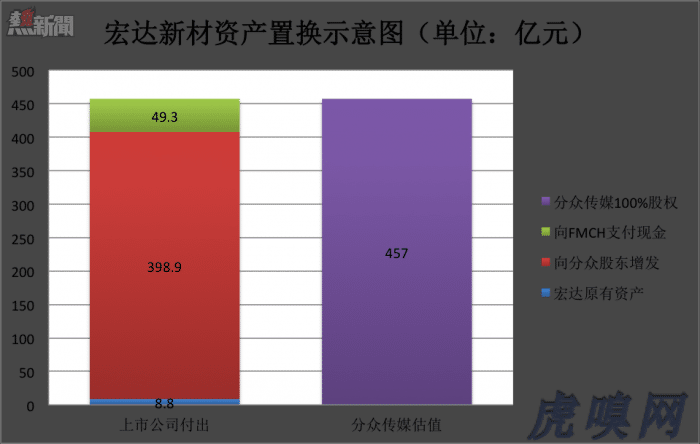

根據重組方案,上市公司將以巨集達新材全部資產(作價8.8億)與分眾多媒體100%股權(作價457億)置換。差額部分以股票及現金補償:以7.33元/股向分眾多媒體原股東方發行54.42億股並支付現金49.3億(全數為分眾多媒體境外母公司FMCH所得)。現金通過向不超過10名特定對象發行新股獲得(不超過5.51億股)。

重組完成後(增發5.51億股之前),總股本為58.74億股,原股東持有4.32億股,占比7.35%,江南春通過Media Management(HK)持有宏達新材14.55億股,占比24.77%,成為上市公司的實際控制人。

分眾傳媒其它44家舊股東,按比例獲得宏達新材股票,占比從0.1%至9.13%不等。江南春所獲股票限售期為36個月,其它舊股東為12個月(持有分眾傳媒股票不足12個月者禁售期為36個月)。

有意思的是分眾傳媒將換到手的資產(作價8.8億的原巨集達新材)全部轉交巨集達新材原大股東偉倫投資。根據「人隨資產走」的原則,巨集達新材全部員工的勞動關係,養老、醫療、失業、工傷、生育等社會保險關係,均由偉倫投資繼受。

從差點收購新浪到險些被新浪收購

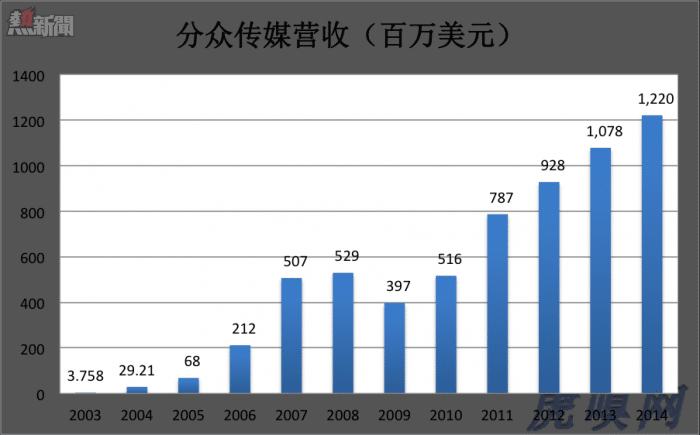

2003年,分眾傳媒營收僅為375.8萬美元;2014年營收、凈利潤分別達到75億和24億(摺合12.2億美元和3.93億美元),經營活動凈現金流25.2億。#十一年,營收增長324倍!#

在漫長的十二年當中,分眾傳媒並非一帆風順。收購框架、吞併聚眾、收購好耶,江南春曾是中國科技界第一收購狂人。2007年,分眾稱自己是僅次於央視和上海文廣的傳媒集團,甚至準備動手收購新浪把「僅次於」改寫為「超越」。

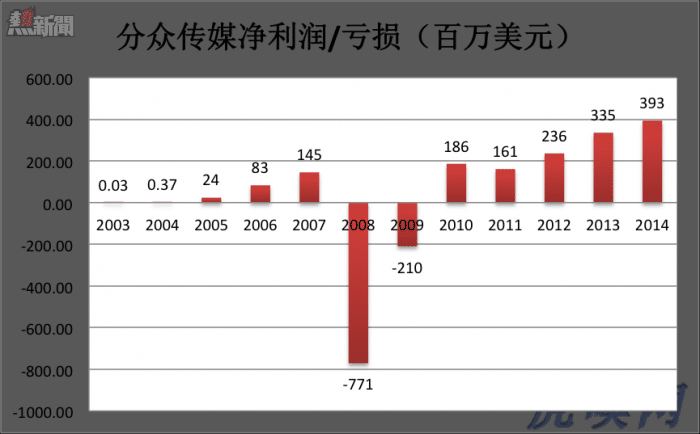

2008年,金融危機的影響開始顯現,商家廣告投放大幅減少,特別是金融、汽車等領域的高端客戶壓縮開支、乳品廣告受到「三聚氰胺」事件影響」全軍覆沒」,加之做空機構的推手,分眾市值暴跌90%(最低跌至5.16美元)。險些被新浪以13億美元收購,收購終止的原因是未通過商務部審批(原因是構成壟斷)。#江南春要感謝政府#

經歷了2008年、2009年的波折,分眾傳媒又新走了正軌。

截至2009年底,分眾傳媒商業樓宇聯播網安裝的液晶屏和數字框架總數為13萬塊,框架網絡非數字框架總數為22.5萬個,賣場終端聯播網液晶屏總數為4.5萬個。

到2014年12月31日,分眾傳媒視頻媒體達13.4萬個(覆蓋全220多個城市)、框架媒體達96萬個(覆蓋46個城市)、賣場終端5.88萬台(分佈於沃爾瑪、家樂福等大型賣場,共約1900家)。此外,還與220多個城市的770多家影院簽約。

根據益普索、藝恩等諮詢機構的報告,分眾傳媒要樓宇視頻廣告、電梯框架廣告及影院廣告三大市場的份額分別為95%、70%和55%。#再次感謝商務部#

分眾傳媒的估值

2014財年,分眾傳媒營收、凈利潤分別達到75億和24億(摺合12.2億美元和3.93億美元),經營性活動凈現金流25.2億。

截至2014年末,分眾傳媒賬面現金和凈資產分別為48.8億和56.9億。評估機構用收益法對分眾傳媒給出的估值為496.3億。粗略算來,分眾經營性資產估值約為440億,凈態市盈率為18.3倍。另外,分眾傳媒賣方承諾2015年、2016年、2017年凈利潤分別不低於29.6億、34.2億和39.3億,則440億估值的動態市盈率為15倍。

由於A股中沒有與分眾傳媒類似的公司,難以用市場法進行估值。2015年6月3日收盤,宏達新材所在的中小板平均市盈率83倍。按50倍凈態市盈率,分眾傳媒(原宏達新材)市值將在1200億,對應股價20元出頭。

50倍PE、20元股價、1200億市值,在當今的A股市場是相當保守的估值。

私有化、回歸A股

2012年12月,分眾傳媒正式宣佈私有化方案:由Giovanna Parent Limited(簡稱Parent)牽頭,以每份ADS(美國存托股)27.50美元的價格收購分眾傳媒全部流通股。收購價對應的市值約為37億美元。江南春以股權為抵押從多家金融機構獲得超過15億美元貸款,所以分眾私的有化是迄今為止中概股最大的一次杠桿收購。

Parent的股東包括江南春、凱雷亞洲、中信資本、光大控股、復興國際、鼎輝投資、方源資本等。2013年5月23日,分眾傳媒完成私有化,江南春及復興透過Parent持有分眾傳媒35.5%股權。

2014年12月,相關各方正式終止了VIE架構下的權力、義務,VIE架構被成功拆除。

2015年回歸A股之前,分眾傳媒進行了兩輪股權騰挪。4月初,FMCH將所持分眾89%股權轉讓給9家境外機構(它們是分眾私有化的資金提供者)。隨後這9家機構又將部分股權轉讓給30多家境內機構。(注:在資產重組中,FMCH以剩餘的11%股權換取49.3億現金)

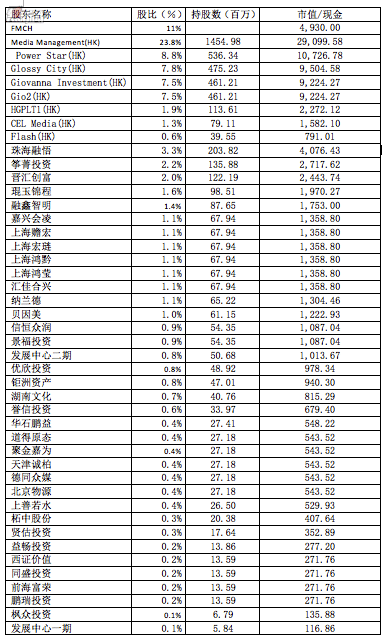

下表為置換前分眾傳媒45家股東的持股比例、置換後持有上市公司股票數量及市值(按每股20元計算)。其中江南春持股市值約為290億元。

重組完成後,宏達新材原股東持有的4.32億股將「雞犬升天」,市值飆升到86億以上。其中,原大股東偉倫投資持股市值達33億。

回來之後做什麼?

那麼,分眾靠什麼去支撐甚至做大千億市值呢?據騰訊科技報道,在宏達新材復牌前夕,江南春見了一干投資人,闡述他對分眾未來的設想,主要的意思是:分眾要利用2.5億存量用戶的資源,做好人與資訊、人與服務、人與金融對接的O2O生態。

未來,分眾要做O2O服務,如何把服務植入到寫字樓、公寓樓當中,提供最便捷最個性化的O2O的服務。

在分眾2.5億用戶當中,既有人要用餘額寶存錢,又有人要在這個市場上借錢,中國最活躍的消費者,他對於借貸、理財,透支,有一系列的所謂金融方面的需求。

分眾在未來是參與還是自己投資去做都有可能。分眾是個開放式流量平臺,把流量當孵化器,無論用合資還是投資方式,未來跟寫字樓社區有關的O2O和金融服務,一旦看中,分眾就投資加資源注入,幫他累積用戶再轉化成交易。

在未來的三年當中,分眾將繼續鞏固人與信息對接的同時,我們將會在人與服務的對接,人與金融的對接上嘗試,關鍵是怎麼服務好這2.5億主流的消費群。他在那邊會發生很多種需求,他對於生活服務的需求,對於金融等需求,都在這兩個(寫字樓與公寓)最核心的場景中發生的時候,我們如何能很好的滿足他。分眾最容易用最低的成本擁有這些用戶,如何把這些用戶轉向交易轉向O2O服務和金融服務。

分眾會經歷三個過程,一個是賣土豆的時期就是賣廣告,第二個是賣彌猴挑就是做O2O服務,第三個就把農業地變成商業用地蓋大樓,就是做好樓裡的人的金融服務。

資本市場是否看好他畫的這個餅?讓復牌後的宏達新材來給出答案吧。

From Eastland

分眾傳媒,價值千億的回歸如何完成