國內手機廠商在經歷了2014年的攻城掠地和今年年初旗艦機的發布之後,近期又將產品和營銷的重點轉向了千元機。鎚子、小米、魅族、華為開始在千元以下的入門級市場展開新一輪廝殺。加上樂視、360的加入,國產手機廠商大有回爐千元機市場之勢。

這與國內廠商紛紛對外表態為了追求營收和利潤要減少千元機新品發布和競爭形成了鮮明對比。

「中華酷聯」解體:聯想、中興已然跌出中國市場四強?

首先從國內手機市場看,今年的第一季度,一直高速增長的中國智慧手機市場首次出現季度下滑,這無疑讓目前仍以國內市場為主的國內手機感受到了競爭的慘烈和壓力。尤其是蘋果iPhone6和iPhone6 Plus的上市,雖然距今已經8個月有餘,但在今年的第一季度,其在中國手機市場的勢頭依然未出現明顯的減弱跡象,位居出貨量首位,與此同時,三星Galaxy S6和Galaxy S6 Edge的表現也超出了其前代Galaxy S5,這些均讓國內手機廠商的中高端機型要想獲得可觀或者預期內的市場份額以保證營收和利潤的增長變得艱難,此時,以千元機保住或者促進市場份額的增長就顯得尤為重要和現實。

要知道,經過去年國內手機市場的血雨腥風,傳統的支撐中國手機市場的「中華酷聯」已經解體,其中聯想和中興在今年第一季度已然跌出中國手機市場四強之外。而中興是去年首先提出要走精品和高端路線的手機廠商,但實際的結果並不理想,所謂前車之鑒。所以當今年競爭形勢變得更為嚴峻之時,誰都不敢掉以輕心,既然在高端上難以有實質性的突破,不如回到千元機市場先保市場份額。

千元機崛起

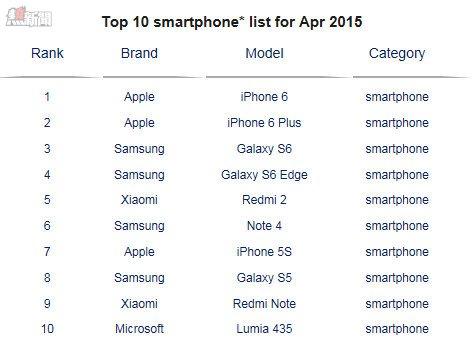

據Counterpoint的統計,在今年4月份全球智慧手機銷量前10的智慧手機中,中國廠商只有兩款手機進入此榜,分別是位列第5的紅米2和第9的紅米Note,而這兩款手機均在千元以下。而鑒於該兩款機型所屬的小米的銷售幾乎是在國內市場,且其在今年第一季度中國智慧手機市場以13.1%的市占率僅次於蘋果的15.7%排在第二位。加之排名第三的華為手機的銷量中也有接近60%左右的機型為千元機,可見,千元機(或者是低價)才是國內廠商應對蘋果、三星在國內市場高端施壓和整個國內手機市場增長放緩的惟一有實質性效果(至少保持市場份額增長)的手段。小米、華為尚且如此,其它國內廠商有何不跟進千元機的理由嗎?

國內廠商海外市場品牌知名度不足

再看海外市場,正是由於上述國內市場的壓力,國內廠商紛紛將海外作為緩解國內市場增長壓力的第二戰場,那麼這個第二戰場的形勢和特點如何?國內廠商的突破口或者說增長的動力又在哪裡?

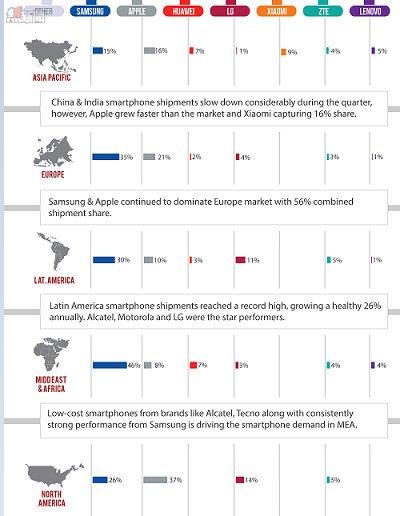

同樣是Counterpoint的統計,去年在由亞太(包括中國)、歐洲、拉丁美洲、中東/非洲、北美市場組成的全球智慧手機市場,三星在上述5個市場中的3個市場佔據首位(以銷量計算),分別為歐洲(市場份額為35%)、拉丁美洲(30%)和中東/非洲(46%),另外兩個市場的頭席被蘋果佔據,分別為亞太市場(16%)、北美市場(37%),相比之下,在上述5個市場中,納入市場佔有率統計且最高的是,亞太市場為小米(市場份額為9%,為排名第一的蘋果的接近1/2);歐洲市場為中興(市場份額3%,僅為排名第一的三星市場份額的1/10);拉丁美洲為中興(市場份額為5%,僅為排名第一的三星的1/10);中東/非洲市場為華為(市場份額為7%,僅為排名第一的三星的1/6);北美市場為中興(市場份額為5%,僅為排名第一的蘋果的1/7)。

值得注意的是,從前述Counterpoint今年4月份全球智慧手機銷量前10的智慧手機統計中,蘋果的iPhone6、iPhone6 Plus和三星的Galaxy S6、Galaxy S6 Edge佔據了前4位,而這些均為高端機型。即便是排名在紅米2之後的蘋果和三星的機型也均是前代的高端機,例如蘋果的iPhone 5S(排名第7)、三星的Galaxy Note4(排名第6)、三星的Galaxy S5(排名第8),而這些前代旗艦機的價格與目前我們主流旗艦機的價格(3000—4000元)相當(即便如此,用戶寧可選擇前代蘋果、三星的旗艦機,也不選我們主流的價位相當的旗艦機)可以看出,即便是千元機,也僅有小米一家國內廠商的手機在銷量上進入到了前10的位置。加之國內手機廠商的品牌知名度和影響力在海外市場遠不如在國內市場,意味著國內廠商先不要說營收和利潤,即便是在市場份額的爭奪上都面臨巨大挑戰,尤其是在我們國內廠商主攻的拉美、中東/非洲市場。

綜合上述的分析,筆者認為,近期國內廠商之所以重新回爐千元機,是國內市場承壓和海外市場解壓看似主動確是無奈的選擇,背後反映的是國內手機廠商無論是在手機價值的創新,還是品牌溢價的塑造上仍有相當長的路要走。

From 孫永傑

「中華酷聯」解體,千元機崛起,精品高端路線是失策?