暴風科技以上市後連續36個漲停震驚兩市後,微信中流傳起「三年前月薪8000,今朝坐擁4000萬」的貼子,那是暴風的招聘廣告。

這家近三年支付版權費用才1個多億(優土2014年版權支出18億)的視頻網站,是如何培育出一批千萬、億萬富豪的呢?

折騰。

無折騰不人生

暴風科技的創業史就是一部股權結構的「折騰史」。

2005年8月創辦酷熱科技,2006年就著手搭建VIE架構,好不容易搭好又折騰著要拆;

2007年1月設立「暴風股份」的前身——「暴風有限」;

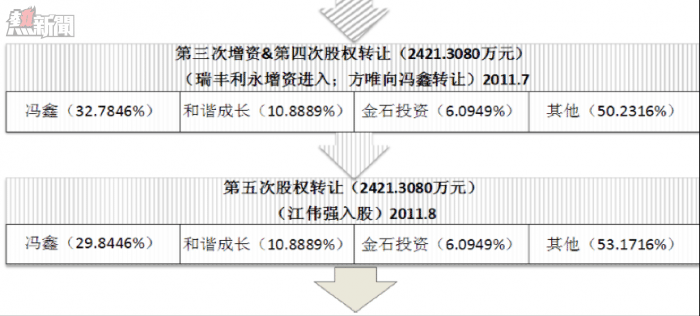

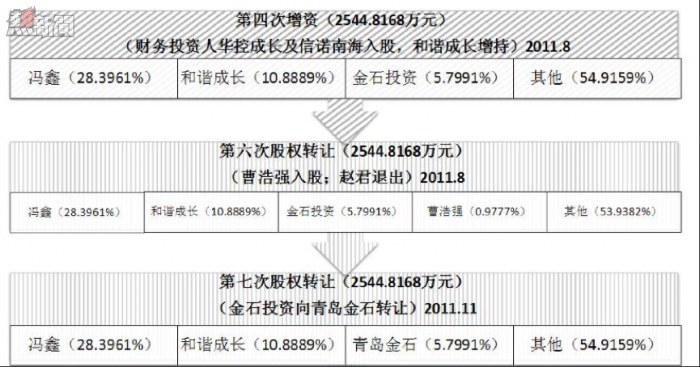

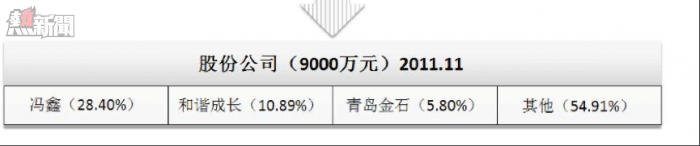

其後的4年間經歷四輪增資、七輪股權轉讓,到2011年11月完成股份制改造,在A股的上市主體才算定了下來。#久病成醫,馮鑫早已是這方面的專家#。

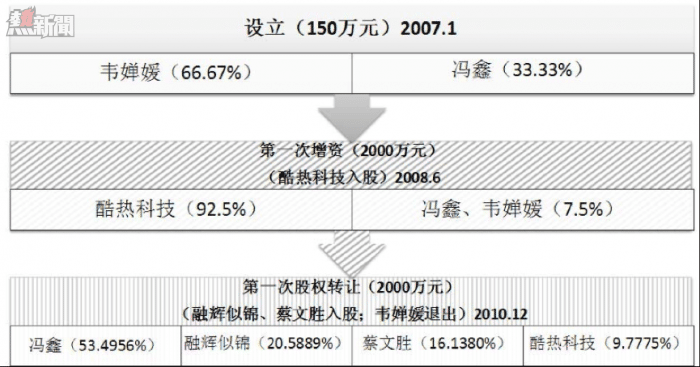

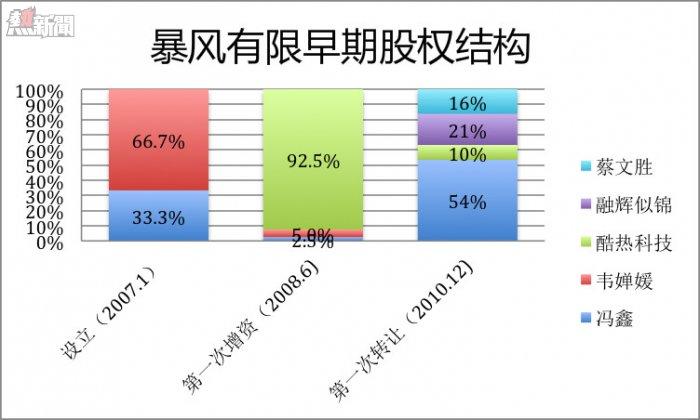

2007年1月成立的暴風,註冊資本僅為150萬元。2008年6月增資至2000萬元。2010年12月酷熱科技將大部分股權轉讓給馮鑫等人。

早期的股權結構如下:

注:酷熱科技主要股東:馮鑫51%、黃丹華20%、任鋒18%、韋嬋媛11%;

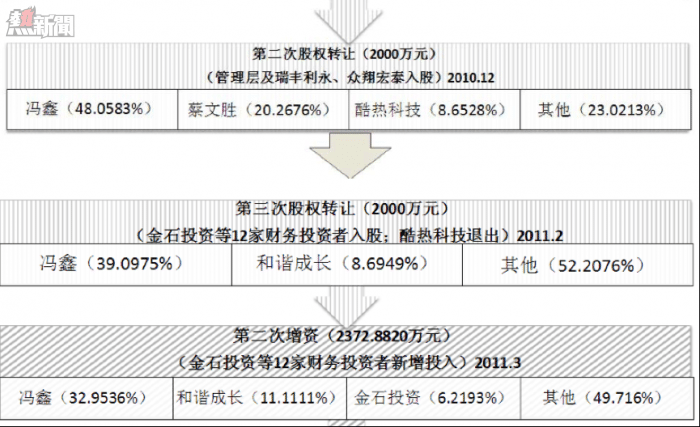

2010年12月第二次股權轉讓,唐獻等7位員工首次出現在股東名單中。到2011年11月,在不足一年的時間裡,暴風折騰了9次,其中2011年8月折騰了3次!

原始股東如今身價幾何?

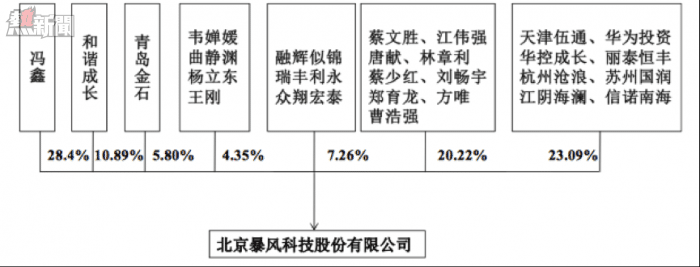

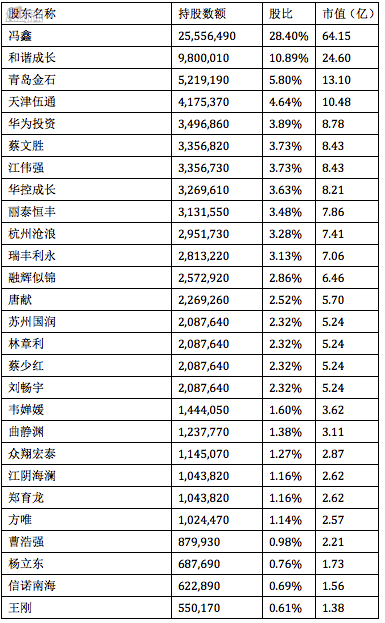

截至2015年1月31日,暴風科技股權結構見下圖。其中,馮鑫、韋嬋媛、曲靜淵、王剛為公司董事及高管;融輝似錦及往後的瑞豐利永、眾翔宏泰都是員工持股的合夥企業,馮鑫是三家公司唯一的執行事務合夥人;蔡文勝等人為公司外部自然人股東。華為投資、天津伍通等均為機構投資者。

按251元的5日均價,暴風科技27位股東持有股票市值見下表。

馮鑫以64億元高居榜首。此外,馮鑫還控制著融輝似錦、瑞豐利永、眾翔宏泰,這三家合夥制公司持有上市公司股票市值約16.4億。

外部自然人投資者中,獲益最大的蔡文勝斬獲了8.4億。

有意思的是,連續漲停還沒有結束,暴風科技就於4月24日、 5月5日發布了董秘王剛、董事曲靜淵的辭職公告。目前曲、王的身價分別為3.1億和1.38億。

「怪味」股權激勵

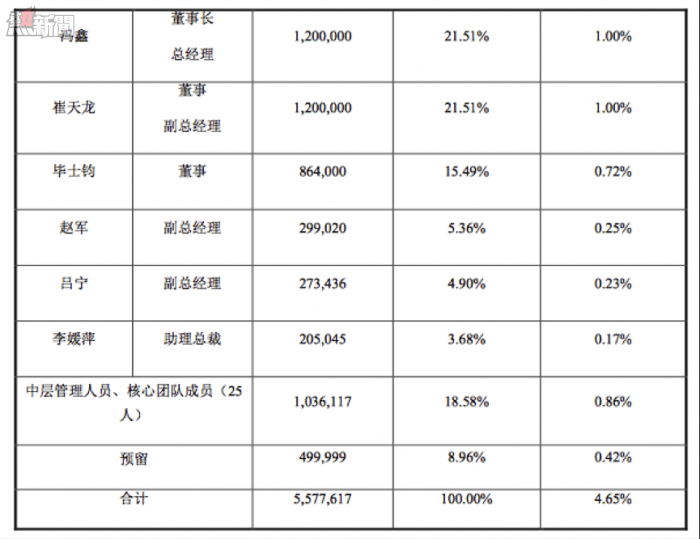

4月24日,暴風科技迎來上市後的第23個一字漲停,此時的股價是83.69元,後面還有12個漲停,最高價將達到327.01元;這一天,暴風科技公佈的2015年一季報顯示營收9241萬元同比增長24%,凈虧損321萬元(去年同期凈利潤686.8萬元);也是在這一天,暴風科技拋出以馮鑫等31位高管為受益對象的股權激勵計劃。其中馮鑫、崔天龍每人獲得120萬股,占股權激勵計劃總數的21.51%,相當於暴風科技總股本的1%。

具體辦法是:按每股21.27元向馮鑫等激勵對象定向發行557.76萬股;12個月後可以解鎖30%;24個月後再解35%;最後35%在36個月後解鎖。

21.27元這價格是怎麼來的?是前20個交易日股票交易均價42.53元的50%。

股權激勵的本意是激勵公司高管做出業績,從股價上升中獲利。授予價格取前20個交易日均價並無不妥。但對於剛剛上市,連續漲停還沒有結束的新股,以發行當日起20個交易日的均價來定價就有些變味,而其還再打了個五折!

當暴風科技結束漲停,初步企穩後股價已是241元,高管以21.27元認購,這還有什麼激勵作用呢?

A股上市公司的股權激勵計劃一般還會要求未來達到一定的業績指標,看似門檻很高,對投資者的保護似乎比納斯達克還好。但暴風科技管理團隊要達到的業績指標的是這樣的:

呵呵,您的靜態市盈率可是740倍,凈利潤增幅15%就算達標,隨後21塊錢一股拿的限制性股票就解鎖了。

這個門檻有多「高」不言自明。

好在,作為公司實際控制人,馮鑫承諾自股權激勵授予日起三十六個月內不轉讓。

中金報告揭暴風VIE老底

暴風科技最引人矚目之處在於其作為拆VIE結構回到A股上市的首個成功案例。

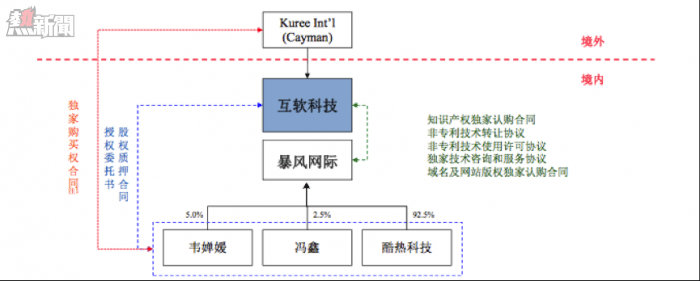

2005年8月,馮鑫團隊註冊成立了酷熱科技。2006年5月開始,在投資人指導下搭建了VIE架構:

1)在開曼群島設立Kuree;

2)由Kuree在中國大陸設立外商獨資公司互軟科技;

3)將暴風影音的軟件、技術秘密及商標、功能變數名稱注入馮鑫團隊控制的暴風網際;

4)通過互軟科技與暴風網際簽定的一系列排它性合同,Kuree實現對暴風科技的實際控制。

但2008年起,優酷、土豆、搜狐、騰訊等視頻網站陸續崛起並挑起版權大戰,暴風影音已無法進入第一陣營。美國資本場看中的是行業地位,掉出前三名基本沒戲。不管是被逼無奈還是高屋建瓴,到A股碰運氣已成為暴風科技唯一的選擇(有關暴風科技如何拆掉VIE架構,詳見虎嗅4月9日文)。

因為是首例拆VIE架構在A股IPO的案例,暴風科技特請有「通天徹地之能」的中金公司擔任保薦人。不過,從中金的工作報告來看,暴風科技的VIE拆架構其實從未真正搭建起來。

中金報告是這樣揭暴風科技VIE架構老底兒的:

1)關於《獨家技術諮詢和服務協議》

經核查:互軟科技從未向暴風網際提供任何技術諮詢服務,暴風網際也從未向互軟科技支付過任何諮詢服務費。

2)關於《股權質押合同》

經核查:暴風網際股東並未就此質押合同在工商行政管理部門辦理股權質押登記;互軟科技亦從未行使該項質權或向暴風網際或其股東就技術諮詢和服務費用求償。股權質押合同實際並未執行。

3)關於《獨家購買權合同》

經核查:暴風網際股東從未將其持有的暴風網際股權轉讓給 Kuree,購買權利實際並未執行。

4)關於《功能變數名稱及網站版權獨家認購合同》及《知識產權獨家認購合同》

經核查:互軟科技未按照合同約定從暴風網際購買功能變數名稱、網站版權、商標、軟件著作權或者專利,亦未向暴風網際支付上述知識產權轉讓費。

5)關於授權委託書

經核查:暴風網際股東會的召開和決策仍由暴風網際股東參與和直接作出,互軟科技從未代理暴風網際股東Kuree行使其在暴風網際的股東權利。

6)關於《非專利技術轉讓協議》及《非專利技術使用許可協議》

經核查:暴風有限按協議將相關非專利技術轉讓至互軟科技,但並未收取相應轉讓對價。互軟科技亦後續許可暴風有限使用該等非專利技術,也未收取相應許可對價。

也就是說,暴風科技的VIE架構基上是有名無實的。是因為暴風調頭早,還是很多中概股架構都有類似問題?如果是前者,暴風「拆VIE」的參考價值大幅減弱;如果是後者,美國投資人對中概公司的信任危機可能會再度爆發。

From Eastland

暴風的這批億萬富翁是怎麼一路「折騰」出來的?