虎嗅注:上海寶尊電子商務有限公司(簡稱「寶尊電商」),已於昨日(5月21日)在納斯達克交易所正式上市,股票代碼為「BZUN」,開盤報價為10.25美元,較發行價10美元上漲了2.5%,截至收盤寶尊電商股價上漲4.4%報10.44美元。

根據其IPO計劃,發行1100萬ADSs,1ADSs=3普通股,發行價區間12-14美元,按中間價計算,融資1.43億美元;完成發行後總股本145,825,312普通股(48608437.3 ADSs),以發行價中間價計算,市值6.3億美元。阿里巴巴持有寶尊18.2%的股份,是其最大的股東。

阿里投資的這家電商公司到底是家什麼樣的公司?其市值憑什麼逼近噹噹(當前市值7.6億美元)?

i美股分析師李妍拆解寶尊IPO招股書及路演文件,對該公司商業模式、競爭優勢、增長策略、財務等做以簡要分析:

據官方資料介紹,寶尊是一家從事電商運營和電商服務的公司,公司主要為品牌提供網站建設、線上推廣、線上運營、IT及倉儲物流服務、客服等全方位解決方案。

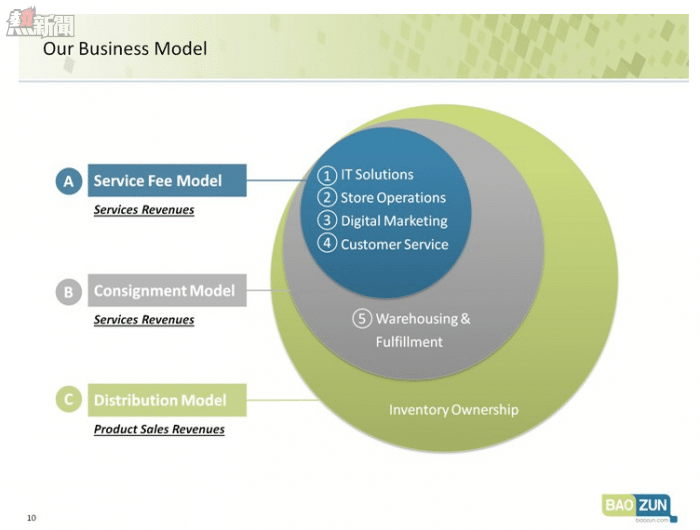

一、商業模式

寶尊是一家集電商運營及電商服務為一體的公司,公司主要為品牌提供網站建設、線上推廣、線上運營、IT及倉儲物流服務、客服等全方位解決方案。具體來說,寶尊的模式可以分為兩大類,服務類和經銷類:a)service model,即為品牌提供IT、店鋪運營、線上推廣、客服等基礎服務,如果同時提供倉儲物流服務,則可以理解為代運營服務。service model下,寶尊無權定價、無權選擇經銷商、不擁有商品所有權,只扮演agent的角色,向品牌收取服務費。服務費有固定收費和傭金兩種收費模式。

b)distribution model,即經銷模式,可以理解為品牌的線上代理,為品牌的線上銷售提供全套服務,和service model的最大區別是,寶尊需向品牌或經銷商購買貨品,並承擔庫存風險,當然,經銷模式下,寶尊擁有商品的定價權。distribution model下,當用戶購買商品後,寶尊將商品的銷售額計為營收。

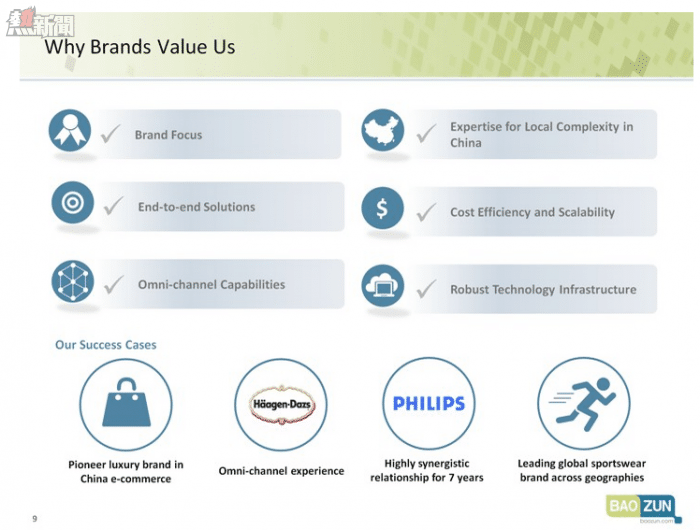

目前,寶尊為94個國際性品牌提供電商運營及服務,包括飛利浦、哈根達斯、Nike等國際知名品牌。

二、競爭力

寶尊主要為品牌提供天貓旗艦店、京東旗艦店、以及品牌官方網站的運營及服務。為什麼眾多國際品牌選擇寶尊,核心在於寶尊團隊多年來在電商運營方面積累的經驗,寶尊比品牌更懂用戶的網購行為、能更高效的運營網絡營銷工具、更高效提供一體化的解決方案。

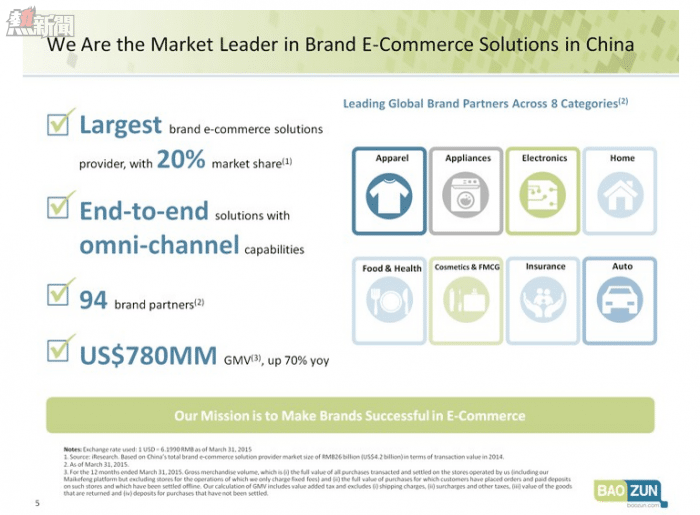

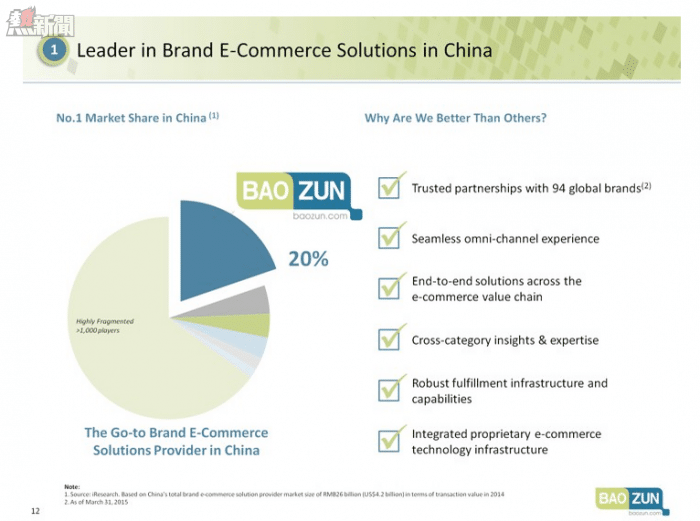

目前,寶尊在品牌電商運營方面處於領先地位,公司IPO文件顯示,寶尊2014年GMV達7.8億美元,是中國最大的品牌電商解決方案提供商,市場份額約20%。

在中國,代運營是一個高度分散的市場,寶尊之所以強於競爭對手做大市場份額,是公司綜合實力的表現:

寶尊目前有94個品牌客戶並且建立了良好的信任關係,公司有能力為品牌提供跨平台的運營及服務,並且擁有強大的倉儲物流能力及IT能力。

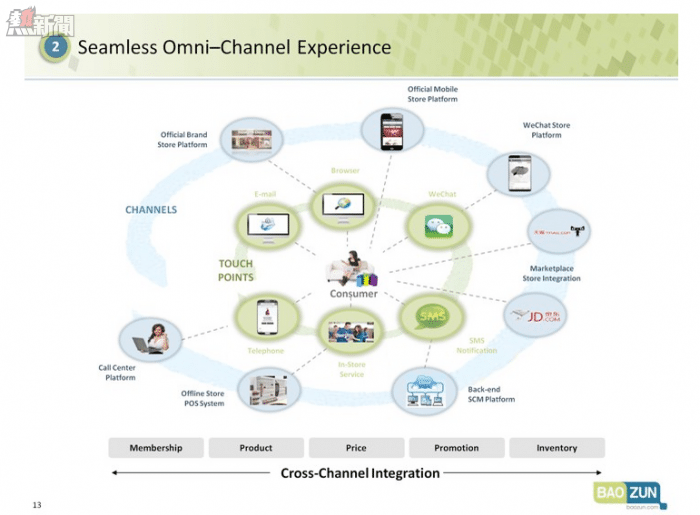

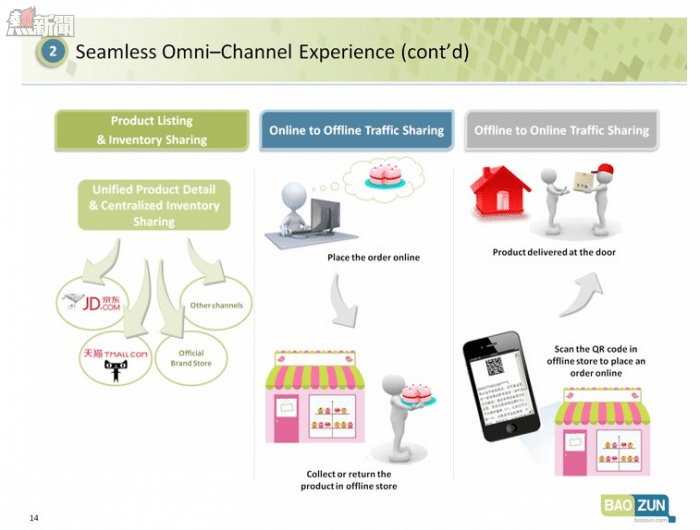

1.跨平台銷售:

2.多渠道購物體驗:

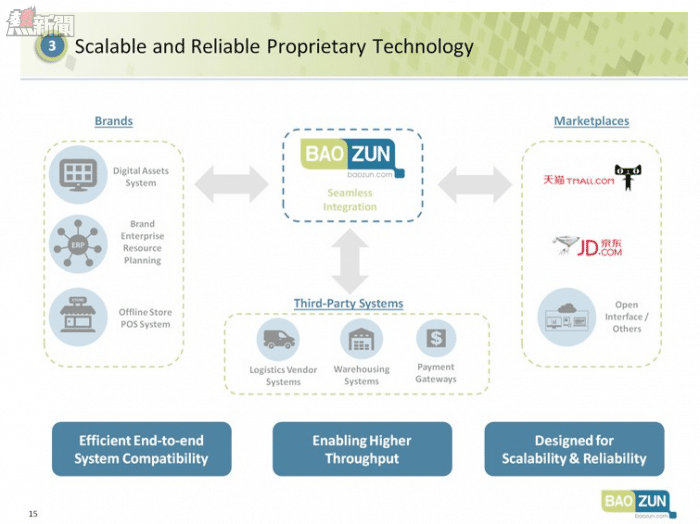

3.彈性可靠的技術支持

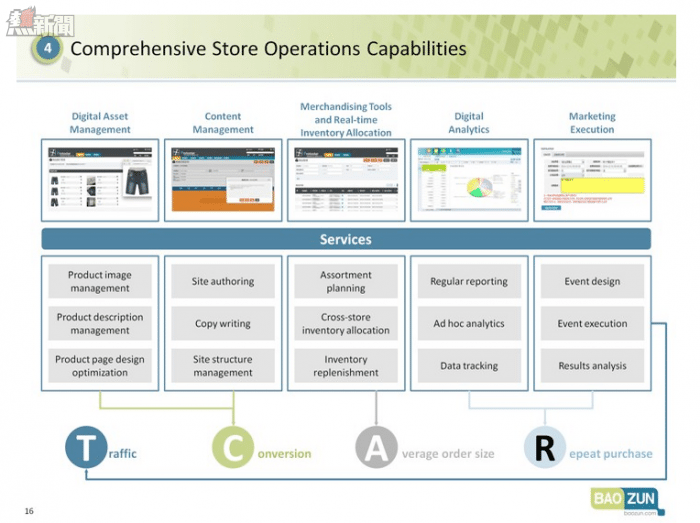

4.綜合的店鋪運營經驗

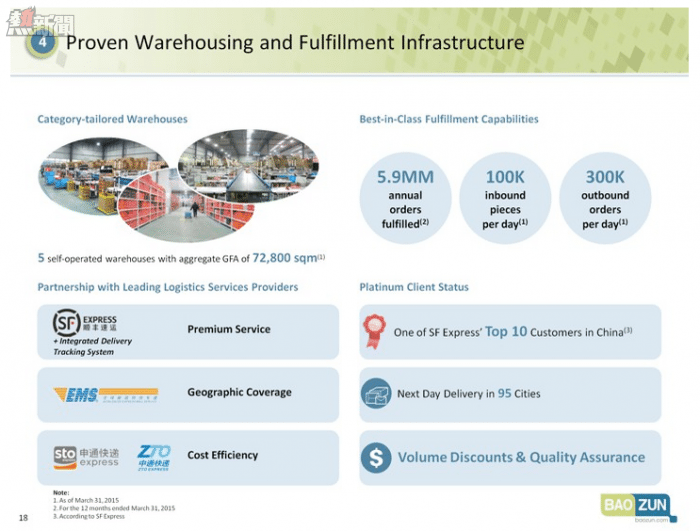

5.強大的倉儲物流體統

寶尊目前要你管有5個倉儲物流中心,總面積在7.28萬平方米。

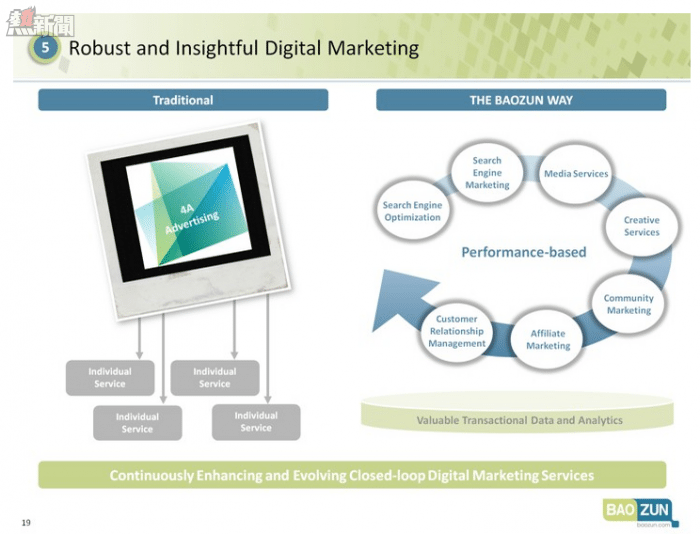

6.豐富的線上推廣經驗

7.團隊電商運營及服務經驗豐富

三、增長策略

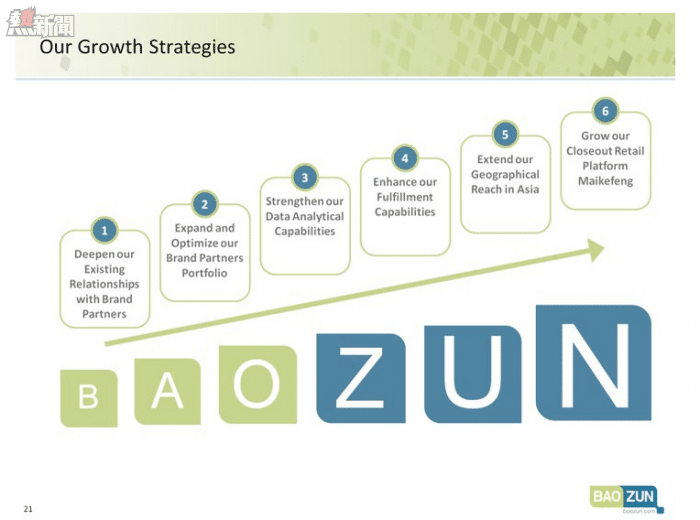

1. 查看原圖公司將加強與品牌的合作關係;2. 擴大合作品牌數量;3. 提高數據分析能力;4. 加強物流能力;5. 拓展地域範圍;6. 提高賣客瘋網站的銷售。

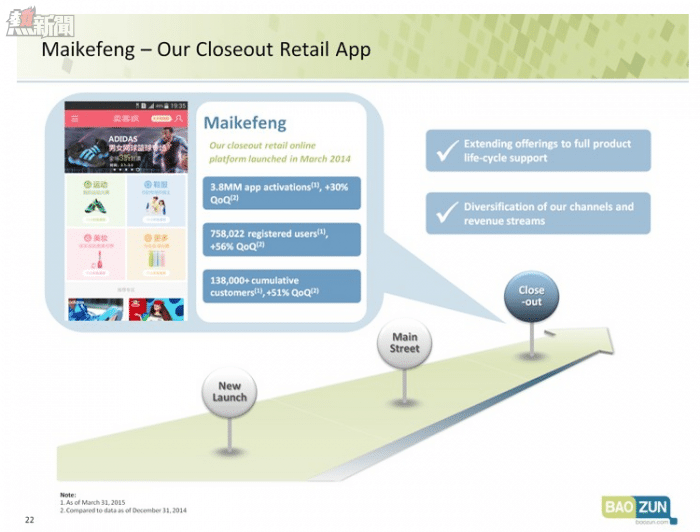

寶尊於2014年3月上線尾貨促銷網站賣客瘋,目前移動端下載量380萬,環比增速30%;註冊用戶數75.8萬,環比增速56%;賣客瘋2014年GMV 3390萬元人民幣(550萬美元),2015年第一季度GMV 2250萬美元(360萬美元)。

四、財務要點

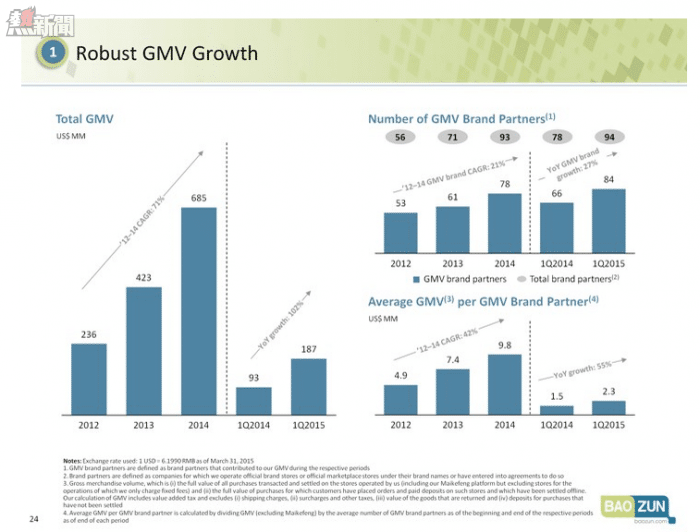

寶尊2014年GMV 6.85億美元,2012-2014 CAGR 71%;2015年第一季度GMV 1.87億美元,同比增速102%;

GMV增長主要是品牌數量提高及每品牌貢獻提高拉動:

2012、2013、2014、2015Q1,寶尊的合作品牌數量分別為56、71、93、94;平均每品牌期內貢獻GMV分別為490萬、740萬、980萬、230萬;

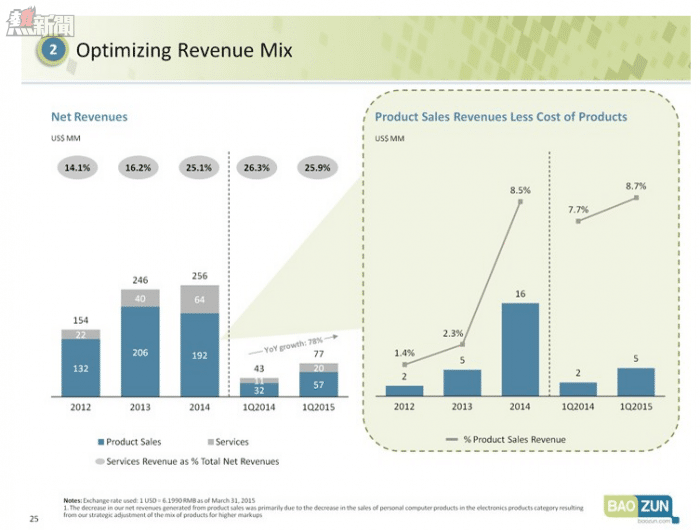

查看原圖2012、2013、2014、2015Q1,寶尊凈營收分別為1.54億、2.46億、2.56億、7700萬美元;增速分別為14.1%、16.2%、25.1%、25.9%;

其中,自營銷售貢獻大部分收入,服務費占收入比重要小:2014年自營銷售收入1.92億美元,服務收入6400萬美元;2015Q1自營銷售收入5700萬美元,服務收入2000萬美元;

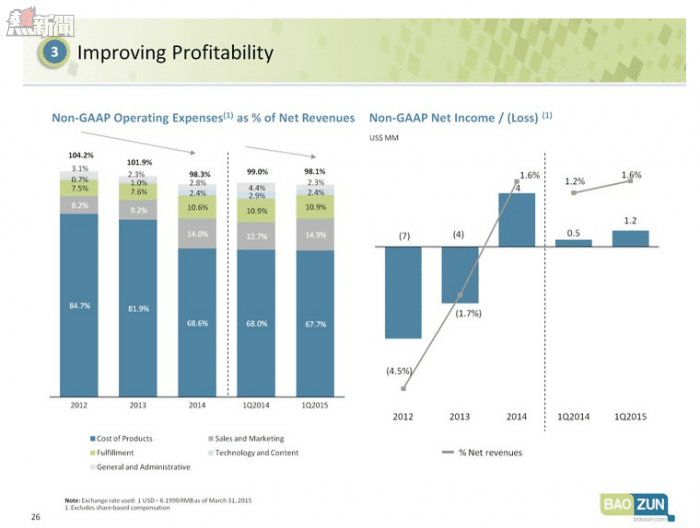

寶尊運營效率逐步提升:

2014年nongaap成本占比68.6%,銷售及市場費用占比14%;物流費用占比10.6%,技術費用占比2.4%,管理費用占比2.8%;2015Q1nongaap成本占比67.7%,銷售及市場費用占比14.9%,物流費用占比10.9%,技術費用占比2.4%,管理費用占比2.3%;盈利轉正:

2014年,寶尊實現nongaap凈利潤400萬美元,凈利潤率1.6%;2015Q1 nongaap凈利潤120萬美元,凈利率1.6%;

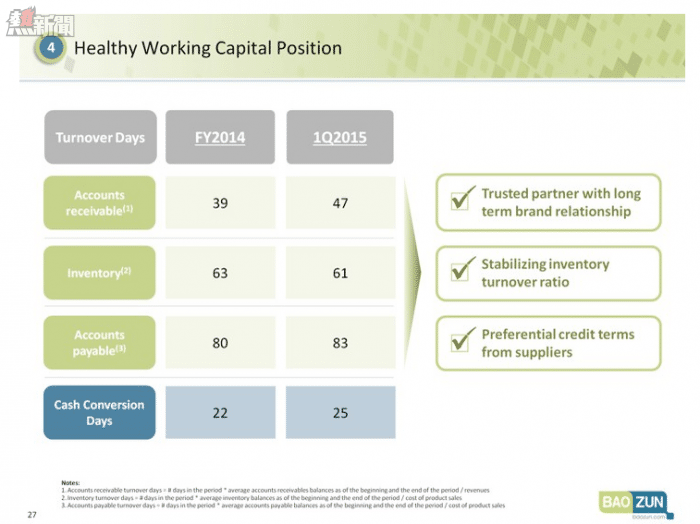

2014年庫存周轉率63天,賬期80天,資金周轉22天。

五、投資風險

老業務,品牌數量可拓展空間存疑;

新業務,賣客瘋在尾貨銷售領域面臨強大的競爭對手,新業務不確定性較高。

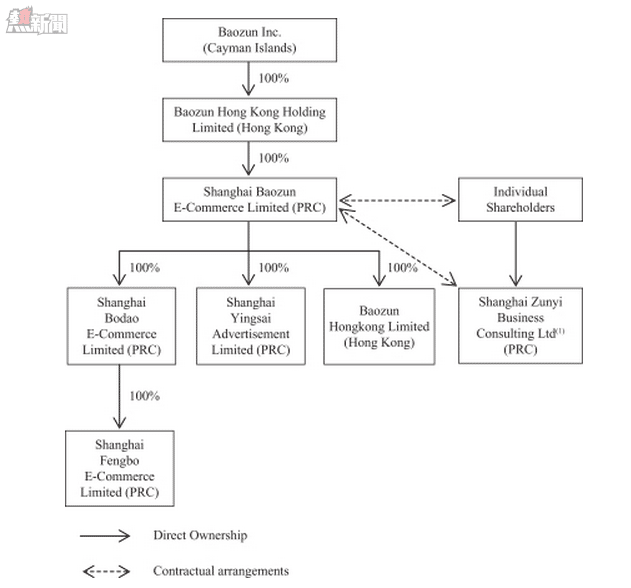

附:公司及股權結構

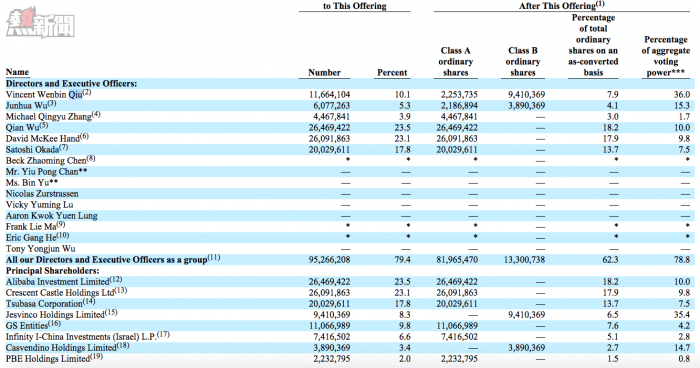

完成發行後,CEO持股比例7.9%,投票權36%;阿里持股比例18.2%;投票權10%。

From i美股

阿里投資的「寶尊電商」成功赴美上市,又有幾個人了解這家市值接近噹噹的公司?