5月13日,攜程公佈了2015年Q1財報。報告顯示營收同比增長46%,但去年同期尚有1.15億凈利潤,2015年Q1卻虧了1.26億。這是攜程繼2014年Q4後第二個虧損的財季。虧損已成在線旅遊全行業的「常態」。

財報公佈後攜程股價上漲8.84%,收于71.14美元,說明瞭投資者對攜程「新常態」的認可。

酒店、交通票兩大支柱

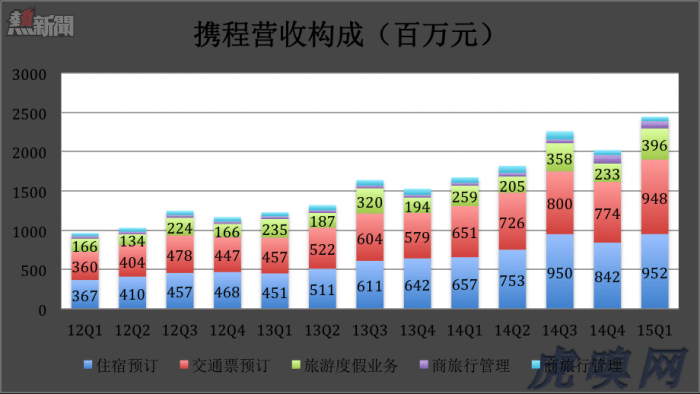

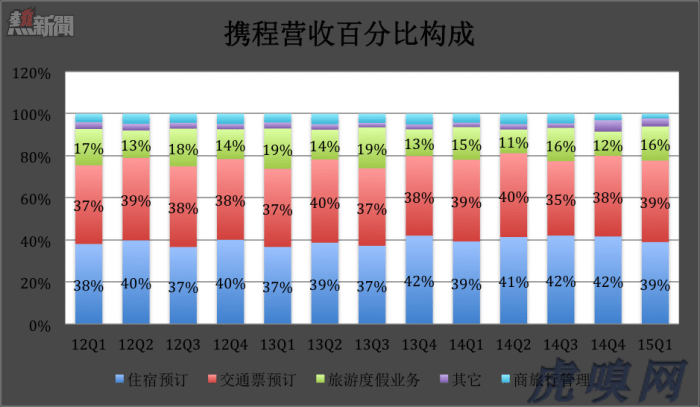

2015年Q1,攜程營收較三年前增長了154%,只能算是「中規中矩」。

有意思的是,攜程的營收結構相當穩定,2015年Q1幾乎複製了2012年Q1的結構。

2015年Q1,攜程酒店預訂間夜數及交通票出票數同比增幅分別為60%和104%。

攜程久已不公佈確切的間夜數,據推算2014全年酒店預定數為6600萬。其中七成為直銷、三成為平臺銷售。保守估計,2015年攜程酒店間夜預定數將超過8000萬。

緊隨攜程,美團2014年酒店預定數達4500萬。2015年Q1為1400萬,照此趨勢今年能否超越攜程還有一場好戲可看。

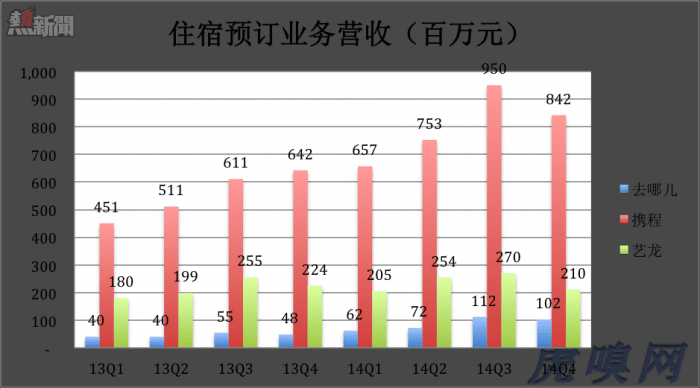

但以營收而論,美團、去哪兒無法撼動攜程的龍頭地位。2015年Q1,攜程酒店業務收入達9.5億,去哪兒2014年全年此項業務收入不到3.5億。美團預定酒店的檔次更加不可與攜程同日而語,且有「中國最大鐘點房訂房平臺」之稱。

攜程機票預訂業務早已被去哪兒超越。但攜程將機票、火車票等預訂業務合併為交通票業務,並且不公佈具體數據。單就營收來廛,攜程2015年Q1交通票業務的營收達9.48億,相當於去哪兒2014年機票業務收入的81%。但機票預定市場正經歷天翻地覆的變局,大型航空公司機票直銷的比例將逐年提高,預計2016年佔比將超過50%。機票業務的錢途」黯淡且充滿不確定性。

所以,2015年OTA的主戰場仍是酒店預訂。

虧損成為常態

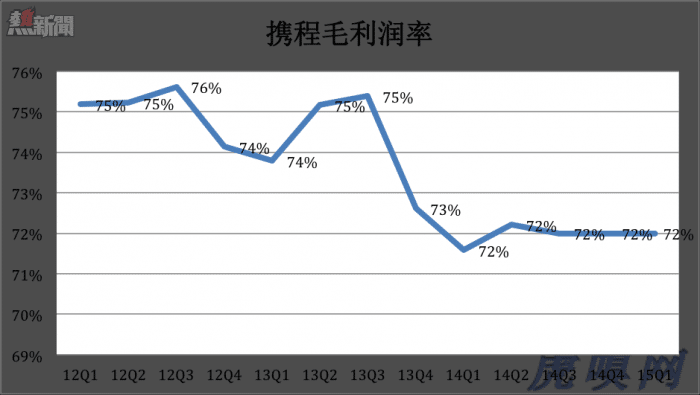

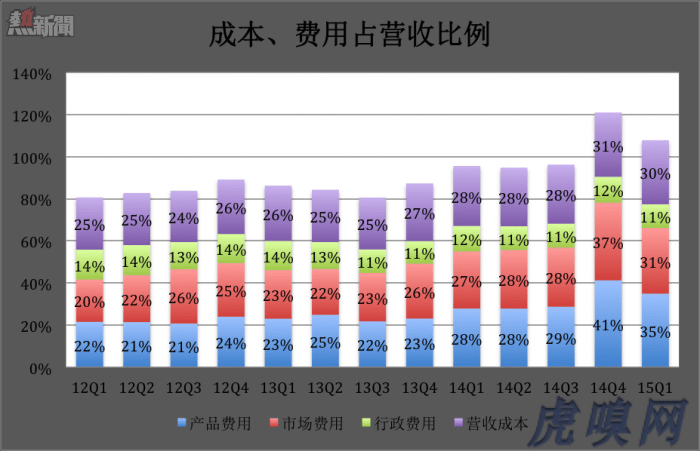

2015年Q1,攜程毛利潤率創紀錄地突破16億,同比增長42.2%。在過去的5個季度,攜程的毛利潤率穩定在72%一線,沒有繼續下滑。

在過去的13個季度,攜程毛利潤率振蕩下行,產品、及市費用佔營收的比例則全面上升。2012年Q1,產品費用、市場費用分別佔營收的22%和20%。2015年同期,佔比分別為35%和31%,合計提高了24%個百分點。

不過與血雨腥風的2014年Q4相比,2015年Q1的運營情況有所好轉。去年四季度產品費用、市場用曾分別佔營收的41%和37%,以至經營虧損率達到21%。今年一季度,虧損率緩解至8%。

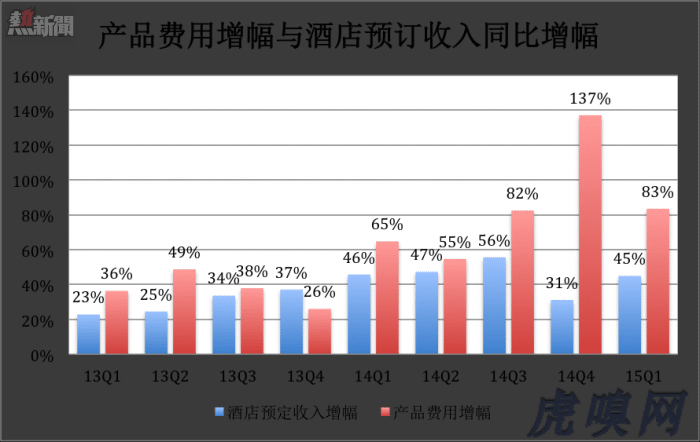

OTA財報中的產品費用(expense of product development)包括研發、酒店簽約及其它目的地資源的獲取成本。由於研發費用相對穩定,產品費用增長主要用於酒店簽約。所台,OTA的產品費用與酒店預訂業務的營收是正相關的。

2013年Q1,產品費用同比增加36%,換來酒店預訂收入增長23%。而在瘋狂的2014年Q4,產品費用暴增137%,酒店業務收入僅提高31%。

2015年Q1的「投入、產出」分別為83%和45%。這說明攜程不斷提高酒店業務經收的代價十分沉重。2015年各季度都將出現虧損,特別是Q4的「收官之戰」或許相當慘烈。除非象58同城那樣吃掉對手,否則虧損將成為攜程的常態。

From Eastland

攜程,虧損已成「常態」