本文轉自博客中國的方興東專欄,作者:方興東,虎嗅有少許編輯。

2015年5月5日,阿里發布財報前夕(5月7日發布),阿里股價跌破80美元,創歷史新低,距離最高點縮水幾乎快接近一半。這意味著上市之後進去的股民們如果還沒及時撤退的,就全部被套牢了。很有重複當年B2B上市之後股價沖高,然後漫漫下滑長路的架勢。

其實前不久馬雲年會的發言,已經提前透露了資訊:一是宣佈2015年將凍結員工總數,二是表示對不同業務部門的重組和優化將影響短期內業績。前者說的是成本的壓力,後者說的收入的壓力。可以想像,7號的財報表現肯定是不可能很好看,而且阿里巴巴業績的高增長很可能在未來2年內都很難實現。

阿里沒有冬天,阿里股民的冬天開始了。如何度過這段黑暗的隧道,迎接更光明的未來,成為每一個上市後購買了阿里股票的人們最大的考驗。

刻骨銘心的記憶

這種先漲後跌,而且義無反顧的走勢,對於曾經擔當過阿里巴巴B2B股民的人們,是刻骨銘心的。

2007年11月6日,阿里巴巴B2B部分在香港聯交所正式掛牌上市,10時開盤價30港幣,較發行價13.5港元大漲122%。最終以39.5港元收盤,較發行價爆漲192.59%,創下香港7年以來科技網絡股神話。按收盤價估算,當天阿里巴巴市值約280億美元,超過百度、騰訊,成為中國市值最大的互聯網公司。阿里巴巴共發行8.59億股,占50.5億總股數的17%。按每股13.5港元計算,共計融資116億港元(約15億美元)。加上當天1.13億股超額配股權獲全部行使,融資額達131億港元(約16.95億美元),融資額度接近此前穀歌創下的紀錄(2003年8月,穀歌上市融資19億美元),阿里股價隨後抵達最高價超過41港元。

一年之後的2008年12月24日,股價跌到了4.3港元,幾乎是最高價的十分之一。早期熱烈追捧阿里股票的股民悉數套牢,損失慘重。幾乎煎熬將近5年之後,2012年2月21日,阿里以13.5港元完成私有化。

阿里巴巴B2B上市之後股價全程走勢圖(2007—2011)

當年的一幕會不會重現?

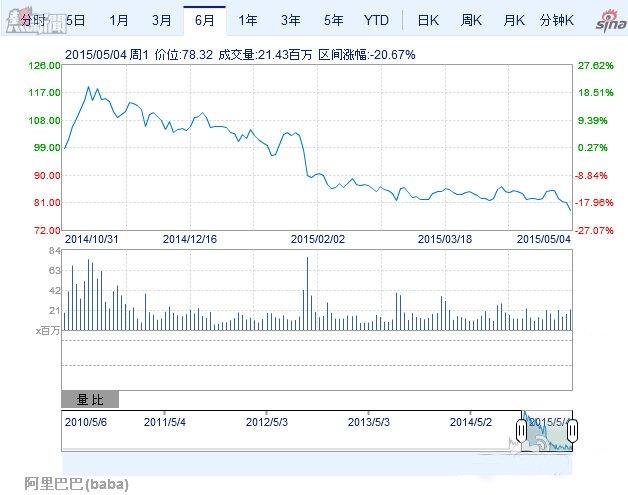

這是人們最擔憂的。2007年,當時淘寶和支付寶雖然開始嶄露頭角,但B2B才是阿里最優質的業務。2014年9月19日,阿里巴巴於紐約證券交易所正式掛牌上市,發行價為每股美國存托股(ADS)68美元,首日開盤價報92.7美元,較發行價上漲36.3%,市值達到2383.32億美元。2014年10月28日,市值突破2500億美元。此後阿里巴巴股價最高漲至120美元。市值短暫達到最高峰的3000億美元。5月5日跌破80美元,市值也跌破2000億美元。

阿里巴巴上市之後股價全程走勢圖

如今阿里上市主體集合了淘寶、天貓等核心業務,但是,不包含支付寶在內的互聯網金融業務。阿里會不會再次重蹈覆轍,這是每一個股民需要擔心的。我個人認為,這一次當然不會像B2B業務那樣悲催,但是,股民們也必須要有足夠的心裡準備,準備一個不長不短的黑暗時期,才可能撥雲見日。

作為最具全球號召力的中國企業家,馬雲已經成為當下中國最具有未來巨頭潛力的人物,在全球風頭正勁。但是,在成為真正的全球超級巨頭之前,馬雲依然需要跨越兩道很不容易的坎:

一是真正完成全球化,完成本土化的蛻變;

二是如何從電子商務為主體變成雲服務為主體的公司。

作為主營業務的電子商務,其實在阿里上市之後,就開始呈現飽和狀態,經歷了缺乏驚喜的雙十一,遭遇了與工商總局的一場赤膊大戰,也遭遇了毫無招架之力的紅包大敗仗。我們可以看到,電子商務的收入已經從過去的高增長進入到一個40%以下穩步增長的「新常態」。

迎接痛苦的磨練

新的驚喜只能來自新業務的突破,開拓農村市場只是挖掘潛力,屬於維持40%增長的一部分努力而已。全球化富有開闊的想象空間,但是,阿里巴巴真正形成海外規模化的收入,需要付出的代價和努力,可能遠遠超過人們的想象。

新的希望還在雲服務。但是,從進入瓶頸期的電子商務收入,轉為雲服務和互聯網金融等服務主導的規模化收入,樂觀地預測,馬雲至少需要兩年時間。雲服務處於發展初期,投入巨大,用戶獲取成本很高,收入規模有限,需要長時間的積累。尤其是要頂上原來百億美元級的電子商務服務收入,更是不可能一蹴而就。在雲服務方面耕耘將近10年的亞馬遜,如今雲服務收入也只是剛剛突破50億美元大關。所以,未來這兩年時間隧道期,將是痛苦的磨練,不但對於馬雲,更是對於團隊,對於媒體和社會輿論,尤其是被深度套牢的股民們。

阿里股民已無更多選擇

就在一個月前,美國投行MKM Partners分析師桑德森和奧本海默投行分析師Ella Ji等80%以上的分析師都給予買入評級。當時在研究阿里巴巴分析師中,36位給予買入評級,5位給予持有評級,2位給予出售評級,12個月的一致目標價在109美元,比阿里巴巴當時的股價超出30%。

5月5日,摩根士丹利發布研究報告,維持對阿里巴巴股票的「增持」評級。德銀也維持阿里買入評級,目標價98美元。JG Capital投資機構分析師維持阿里的買進評級及97美元目標價不變。大致也比當下的價格高30%左右。要知道,去年年底,各大投行的目標價基本都在120美元左右。如此看來,投行的報告主要還是給股民暫時的安慰劑,和不要恐慌拋售的穩定劑功能。信不信由你。

到了今天,阿里已經不會再有冬天。即使電子商務和雲服務最終成效不佳,至少還有更大潛力和想象空間的互聯網金融業務。但是,對於今天阿里的股民來說,沒有更多的選擇。只有堅定地相信馬雲,還是堅定地遠離馬雲。

馬雲很豪邁地說:過去聰明的人都離開阿里了,剩下的成了富翁。不過,這句話換成另一個說法不知道是否成立:過去聰明的人都拋掉了阿里的股票,剩下的成了富翁。至少這句話迄今為止,還沒有顯示出正確性。要驗證這句話的正確性,想揣着阿里股票發大財,那你需要好好給自己注入一份全新的勇氣和信念!

作者:方興東,文章首發博客中國的方興東專欄(fxd.blogchina.com),微信公共賬號:方興東觀察

From 方興東

阿里沒有冬天,阿里股民的冬天開始了