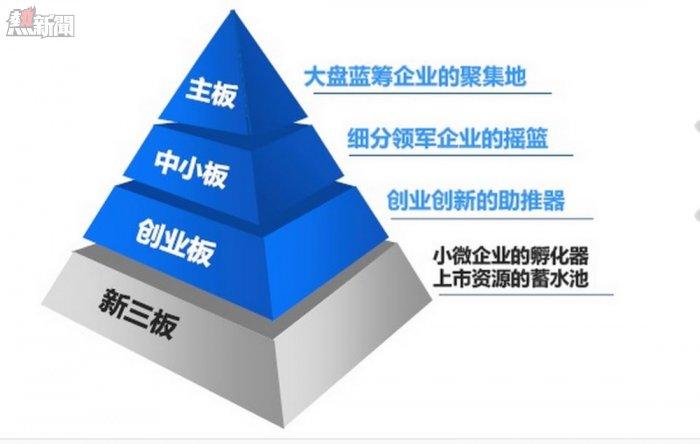

2006年,中關村科技園區非上市股份有限公司代辦股份系統開始試點,稱為「新三板」(注:舊三板主要承接退市企業)。2012年,試點擴大到天津濱海、武漢東湖以及上海張江等科技園區的非上市股份有限公司。2013年底,擴容至全國所有符合上市條件的企業。不久的將來,「新三板」將與主機板、創業板、場外櫃檯交易網絡和產權市場共同構成我國多層次資本市場體系。

與納斯達克何其相似

國人信奉「唯名與器不可以假人」,講究「名以出信」。所以永遠不要小看新生事物的官方名稱。美國納斯達克(NASDAQ)全稱為「National Association of Securities Dealers Automated Quotation」(全美證券交易自動報價系統)。「新三板」的大名是「全國中小企業股份轉讓系統」。2012年9月誕生的新三板,性質與法律定位與上交所、深交所相同的。新三板的法律定位及其命名方式,不難看出設計者打造「中國的納斯達克」之用心。

新三板與納斯達克有兩個非常顯著的相似之處。

首先,新三板的服務對象與納斯達克相似,都是創新型、創業型、成長型企業。在准入條件上,兩個市場均不設財務門檻,股權結構清晰、存續滿兩年、主營業務突出並履行資訊披露義務即可。因達不到盈利要求紛紛遠赴納斯達克上市的創新型科技公司,在中國資本市場終於有了一席之地。

其次,新三板引入做市商制度,「代辦」二字就此而來。做市商(我們叫主辦券商)是具備實力和信譽的證券機構,它們義務是報出目標證券的買、賣價格(即雙向報價)。投資者之間沒有直接交易,想買、要賣統統與做市商交易。

做市商可以起到活躍交易的作用,更重要的是研究並對公司的價值負責。多家做市商對同一股票連續的、競爭性的報價使成交價向標的真實價值靠攏,起到價值發發現的作用。成熟資本市場普遍採用做市商制度,此前沒有做市商的A股市場,沒有人對估值負責!只有操縱著大眾貪婪和恐懼的莊家。(對做市商制的更多討論見虎嗅2014年3月25日文)

截至2015年2月,獲主辦券商資格的證券公司已超過80家。排名第一的申銀萬國,2014年代理交易金額總計達29.5億。

新三板公司概況

截至2015年2月,新三板掛牌企業共1994家,其中1570家於2014年掛牌。2014年新三板掛牌企業總融資額132億元,2015年1-2月總融資額28億元。

近2000家公司主要分佈在北京、江蘇、上海和廣東,來自中、西部地區的創新型公司為數極少。甘肅、內蒙、青海三省總共只有7家公司在新三板掛牌。值得注意的是四川、雲南兩省的優秀企業正在崛起,借助新三板打通融資管道已蔚然成風。

比較令人意外的是,來自製造業的公司佔新三板的六成,IT企業佔比僅有兩成。

更令人意外的是,已掛牌公司近九成在2013年度實現了盈利,近40家達到主機板上市要求。

業績好、轉板預期強,新三板獲得資金熱炒。2015年以來,三板成指上漲52.61%。其中,採用做市方式交易的公司上漲79.10%。同期上證綜指和深證成指的漲幅則分別為14.01%和16.03%。

新三板成不了納斯達克

美國市場上換手的股票中有超過半數的交易在納斯達克上進行的,將近有5400家公司的證券在這個市場上掛牌,包括蘋果、微軟、穀歌、思科等眾多世界級巨星。它們從來不會有轉到「紐約主機板」光榮的念頭。

相反,港交所在「頂層設計」上犯了根本性的錯誤,導致創業板極度衰敗。2000年是香港創業板的元年,TOM等重量級公司的上市引發認購狂潮、47家新上市公司共募集資金148億港元,日均成交3.4億港元。而到了2014年,創業板200多家上市總市值約為1800億港元,每月交易金額才1000多億港元。造成這種現象的根本原因是允許優秀公司「轉板」。隨著TOM、鳳凰、奧燃氣、金蝶等陸續轉入主機板,創業板猶如沒有了明星的電影,越來越缺乏吸引力。而日見凋零的創業板,對上市公司再融資及市值提升構成極大阻礙,香港聯交所被迫於2003年、2004年、2008年三次放寬轉板條件,客觀上加速了優秀公司的流失,形成惡性循環。

新三板的頂層設計與香港創業板相同,是跳板而不是歸宿。企業發展壯大後會「升」至上交所、深交所掛牌。

目前,新三板公司轉到中小板或創業板上市,視同新股上市,流程很複雜,「允許在沒有融資的情況下直接轉板」的呼聲已經出現。

新三板或許會培育出偉大的公司,但它們會另「尋高技兒」。我們有自己的國情,且新三板該不該成為跳板也不在本文討論的範疇之內。

既然是跳板,就別拿中國的「納斯達克」忽悠了。

From Eastland

新三板不過是跳板,別唬弄「中國納斯達克」了