很多人還在討論小米Note頂配版的價格和溫度,小米卻已經推出了小米金融app和小米「活期寶」,但這隻是前奏,小米還準備像騰訊、阿里一樣對自己的用戶進行信用評級。

分管MIUI的小米副總裁洪鋒和小米金融總經理王安全(前阿里金融創始員工)近日與媒體交流,透露了不少關於小米金融的有趣資訊。

小米「活期寶」只是前奏

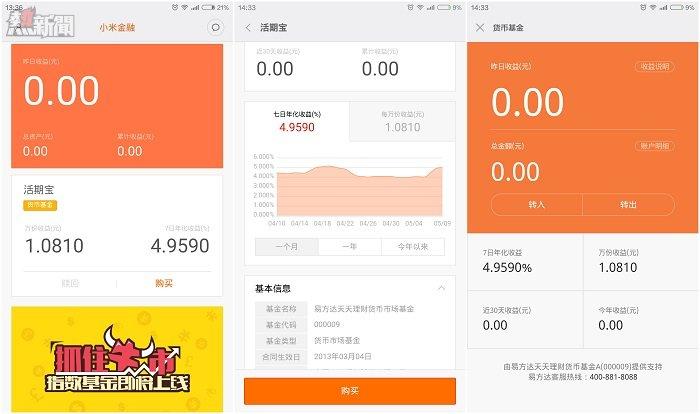

5月8日,小米金融app在小米應用商店發布。目前看來,小米金融app功能還很簡單,僅有一款名曰「活期寶」的理財產品,指數基金還未上線。這款「活期寶」也並不新鮮,其實就是此前小米錢包中內置的易方達天天理財貨幣基金A(000009)。

(左邊和中間為小米金融app截圖,最右邊為小米錢包中貨幣基金頁面截圖)

就5月10日這天的數據來看,小米「活期寶」的7日年化收益率要高於餘額寶(4.260%)。但像其他的貨幣基金理財產品一樣,小米「活期寶」在消費時不如餘額寶便捷,目前只支持綁定銀行卡買入和贖回,不能直接用於支付,而餘額寶幾乎已和支付寶餘額打通,能直接支付,場景眾多。

據洪鋒介紹,小米金融選擇從貨幣基金理財產品開始,一是因為目前大家已經接受了這類產品,再是因為這類產品是一個金融平臺的必要組成部分。

小米試圖打造一個精選、統一的智能金融平臺

但小米並不只是想讓用戶買買貨幣基金而已,今年3月16日小米在公眾號「米粒兒」上發布的招聘文案《小米金融招聘季:共同打造最好的個人金融服務》已經很直白地講述了小米金融的願景:

小米金融是基於小米的海量互聯網用戶和數據的增值業務,小米本身是「硬體引流,軟件搭台,服務賺錢」的模式,金融服務是其中最重要的服務之一,目前小米用戶超過1個億,3年內預計超過3個億;小米金融專註零售金融業務,主要為消費者提供貸款和理財服務,希望通過數據化的徵信和運營體系,以極低的成本和極致的用戶體驗打動我們的用戶。

在互聯網金融領域,小米並非先行者,阿里和騰訊都起步都更早,但王安全並不覺得小米已經錯過機會,「到2014年底,整個中國的存款160萬億,貸款170萬億」,他引用銀監會數據來說明整個金融市場很大,不應該只看互聯網金融,互聯網金融服務也仍有改進空間,「我個人認為,再過幾年進入,也不算晚」。

據洪鋒介紹,小米並不準備自己做整個金融鏈條,而是打算構造一個智慧平臺。王安全也稱小米對金融行業抱有「敬畏之心」,希望和銀行、證券、保險等合作構建好的用戶體驗。

洪鋒強調了對合作夥伴的挑選:「我不會給你20個股票基金,給你30個債券基金,給你50個P2P」,這樣用戶還要自己去甄別、分析哪個靠譜,而是像Costco一樣,同一品類精選幾種。王安全舉了易方達的例子,小米在貨幣基金方面選擇與這家全國排名前三的基金公司合作。

除了精選,小米金融的另一個張牌是「統一」,王安全希望的情形是,有一天用戶打開小米金融app,就能看到所有的資產(包括存款、股票等等),並能操作,並且各類資產能便捷轉換、支付消費,比如用定期存款買一瓶可樂。

此前小米曾投資P2P網貸平臺積木盒子,那小米金融會不會對這樣的投資對象有所傾斜?洪鋒的回答很官方,小米金融選擇合作夥伴與小米的投資相互獨立,對能提供優質服務的合作夥伴會有傾斜,「當然正是因為我們覺得他們做得好,我們才投」。王安全還透露小米有計劃推出定期存款理財產品。

如果只是篩選、整合優質供應商,那小米金融遲早要和小米手機面對相同的問題:除了動作快人一步,你的核心優勢在哪裡?大家都用高通處理器、夏普或JDI螢幕、索尼CMOS,你究竟有何與眾不同?況且在金融領域,小米並沒有小米手機的先發優勢,騰訊和阿里旗下甚至都已經有了民營銀行,理論上也能整合最優質的金融服務。

答案或許就在在個人小額貸款和徵信。王安全說,中國公民除去信用卡,不算房貸車貸等抵押型貸款,走進一個陌生金融機構想貸3000元都很難。小米的很多用戶都是大學畢業不到3年的學生,正是需要用錢的時候,卻很難在正規金融機構獲得貸款。個人貸款之難,原因便是中國個人徵信體系仍不健全,傳統金融機構對個人的徵信成本太高。

畫像式的個人徵信

小米要弄個人徵信也不算新鮮事了,雷軍在去年12月接受福布斯雜誌採訪的時候就透露過這個意向:

未來,因為這些數據都是我付錢幫用戶存的,你並沒有付錢,但是如果你要授權我,我可以用機器去讀,就跟Google做的一樣。否則我付這麼多錢是不合理的。我做了這一條,以後直接的應用就是互聯網金融,我能決定給不給你貸款。你一個月有三萬塊錢的工資,每個月在按時還信用卡,經常在北京三裡屯轉悠,也不會到別的地方轉悠,我覺得你收入OK,在小米公司上班,借你十萬塊錢跑不掉,對吧?因為我擁有全部的數據。

通過分析海量用戶數據給用戶信用分級,小米也並非先行者,此前阿里和騰訊已被央行要求「做好個人徵信業務準備工作」。王安全認為阿里從交易數據維度做徵信很有價值,是促進中國金融行業的大事,但小米的特點是數據維度很多、數據產生頻率高,「我們1個億用戶的月活、周活、日活其實基本沒區別」,而電商企業差別則很大,因為用戶不可能每天都買東西,手機還能收集到很多其他業態收集不到的數據,比如一些位置數據,在金融裡面去應用很有價值。

王安全認為傳統金融做徵信是從「金融到金融」,從過去的還款情況推測未來的還款情況;電商做徵信是「從交易到金融」;小米做徵信則是「從行為到金融」。

洪鋒認為小米在金融上的創新恰恰就在「從行為到金融」,傳統金融做徵信的參考數據幾乎已經是最終數據,比如月收入、還款是否及時,看一看就算出來了;電商做徵信參考的數據往後退了一步,買東西的品類、時間、送貨地點等等,和錢依然還有關聯;小米做徵信參考的是再退一步的原始數據,更連續,也更難做假,從行為心理學來考察一個人,「你可以這麼想,一個天天準時鍛煉身體的人,是不是一個還錢的好人?一個天天研究健康飲食的人,是不是一個還錢的好人?一個給父母買各種保健品的人,是不是一個還錢的好人?」

簡而言之,小米將通過很低的成本在小米手機上快速收集到多種維度數據,用自有的演算法實現用戶畫像,判斷出該用戶的信用等級。上文已經講到,小米用戶多是畢業不到3年的學生,積累的傳統金融徵信數據不多,但小米試圖通過用戶畫像判斷其信用等級,降低傳統銀行對這些用戶的徵信成本。

王安全透露,像工行之類的傳統銀行,貸款崗位招聘時只招學統計和學金融的,小米的團隊裡則有心理學、行為學、社會學背景的,「甚至以後我們還要招動物學的」,「我們的數據更多是對一個人本性的判斷」,比如孝順、自我約束、生理和心理健康等等。

王安全還透露,小米目前用自己的演算法模型去推測內部樣本工資,準確率是89%。此外,這位前阿里金融創始員工還說了一句意味深長的話:「事實已經證明,基於數據的徵信及信貸是可行的。」

洪鋒介紹,除了小米手機上的數據,小米還會利用小米生態鏈產品的數據,還會和銀聯等協力廠商數據提供商合作。

隱憂:用戶隱私

小米用戶畫像式的個人徵信聽起來已經有些科幻色彩,但也暗藏隱憂。

主要就是用戶隱私,洪鋒和王安全都反覆強調小米一定會徵得用戶同意後才動用部分數據。此前雷軍在接受採訪時稱小米要做一本隱私白皮書,「請外國律師來審計我們是不是做到了,我們一定要用全球最高標準來管理隱私」,如今差不多半年過去了,據小米員工透露,這本白皮書正在進行之中。

在國內科技圈躁動的環境裡,要求小米先完成併發布白皮書,再挖掘用戶數據,似乎不太現實。此前雷軍還曾有名言:「明年我也扛得住,後年我也扛得住,大後年big data要沒價值的話,那我就破產了。」

如今小米金融對用戶數據的挖掘已經開始,祝小米一路順利,不要被用戶隱私絆倒。

From K同學

「活期寶」只是前奏,小米還準備和阿里、騰訊搶食個人徵信蛋糕