今年4月,貝恩公司與醫療產業私募資本協會(HCPEA)共同發布了一篇研究報告,內容是關於2014年醫療產業私募市場的調查研究。

(注:貝恩公司是一家全球領先的管理諮詢公司,它基於「諮詢顧問為客戶提供結果,而非報告」的理念,為客戶提供戰略、運營、技術、組織以及兼併購方面的專業諮詢服務;HCPEA是非盈利的交易協會,協會成員致力於醫療健康事業的長期發展,50多個公司都是最出名、最受崇敬的私募企業,雇傭美國和加拿大300多位投資專家。持有資金為4000多億美元,投資對象都是醫療產業相關的,包括服務、產品、診斷、醫藥和IT等。)

回顧2014年醫療產業私募市場

亮點:

交易金額創下三年來新高,但成交數量下降,且資產規模不夠大,沒能滿足投資者需求;

歐洲投資創業的熱情持續升溫,這歸功於四筆大交易;

由於幾家大型企業的分拆上市,醫療技術領域交易值飆升;

投資者堅持以往的投資策略不變。

醫療產業正處於行業轉型期,全球普遍都在遏制醫療費用,一改往年醫療產業持續高增長的態勢。目前醫療公司出現了前所未有的企業間併購,這種戰略性併購交易額度近3800億美元,達到歷史最高水準。

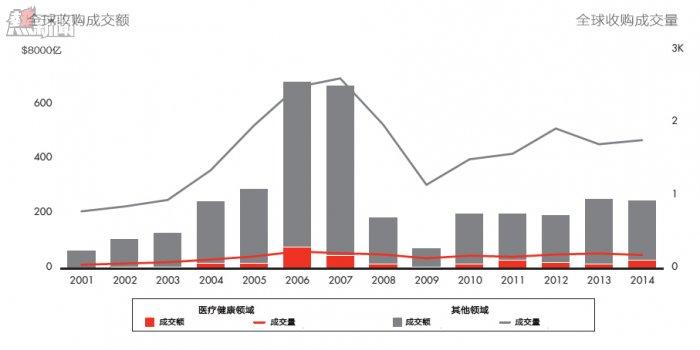

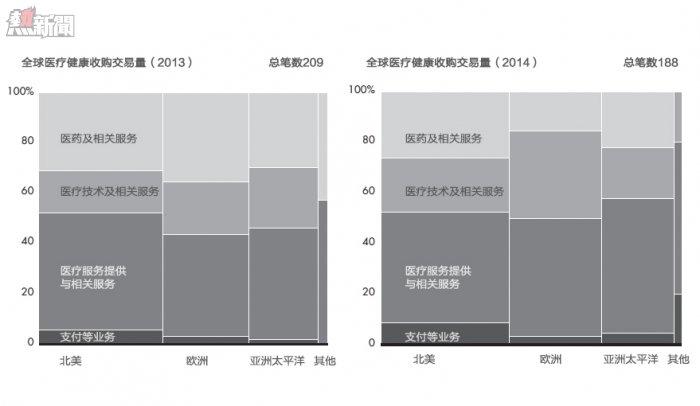

對於有興趣在醫療健康領域私募投資的企業而言,2014年行業情形複雜。全球範圍內新的醫療保健收購值創下三年來新高,達296億美元,幾乎是2013的兩倍,而交易數量下降10%到188(圖1)。超過40億美元的兩筆巨額交易和中型交易(介於5億美元和10億美元之間)都導致交易額總量增加。

圖1

圖2

按地區劃分,歐洲市場活躍,2014年排名世界第四,但也缺乏大規模的資產交易,只有三筆超過10億美元。同樣地,北美雖交易量巨大,但值得注意的是,該地區長期都缺乏大規模、價格合理的資產作為投資對象。在亞洲環太平洋地區,活躍程度具有差異化,中國是一個亮點,由於出臺了有利外國投資者的法規,但相比2013年,印度私募市場趨於緩和。

按領域,醫療技術及相關服務最受關注,大型企業分拆上市大幅提升交易額,總值將近2013年的五倍。診斷仍然是最受歡迎的領域,在中國和發達國家市場都具有較高的關注度。在生物製藥及相關服務領域,交易值和交易量同比2013均有所下降;子領域中最引人注意的是合同外包組織(CXO),非處方葯(OTC)和仿製葯生產廠家。醫療服務提供商和相關服務也表現不俗,同時資本對多元資產產品供應商和新興市場興趣濃厚。

2014年,很多投資策略延續,投資者追捧的產品和服務是「重醫療」和「輕保健」,一些基金追求足夠安全的「寶石」級資產,或在其核心市場具有絕對領導力的資產,儘管交易價格處於陡峭高位,但投資者認為這能加速基金周轉。由於大型交易的缺乏,一些基金轉而向下游市場挺進,會投資早期甚至風投階段的項目。最後,購買重組策略在2014仍是主流,一些公司不斷完善先前購得的資產,另一些又併購新的平臺。

不同地區醫療產業私募情況

一、概況

亮點:

從成交量來看,所有地區,醫療服務供應仍然最受歡迎;

所有地區成交額上升,成交量下降;

最大筆交易量集中在歐洲和北美,巴西交易額最大;

亞洲環太平洋地區在發展中和發達國家市場表現都十分活躍。

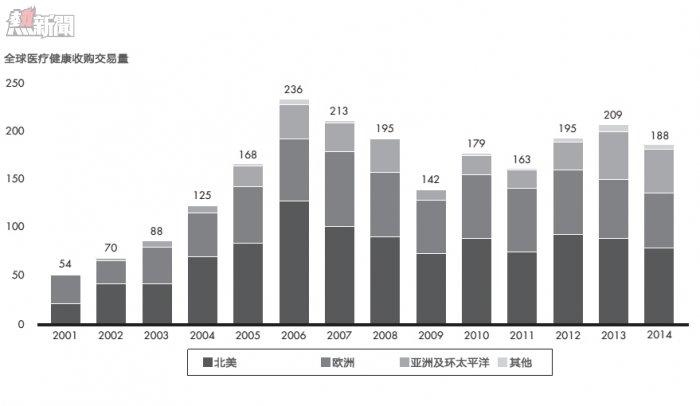

和去年一樣,大量私募資金湧入北美和歐洲,南美也榜上有名,主要原因是貝恩資本近8.6億美元收購健康保險商和醫療保健提供商Intermédica Sistema de Saúde。實際上,巴西資產的低估值讓很多私募資金重回巴西,亞洲及環太平洋地區和2013年一樣市場穩固,保持強健。所有地區的收購交易量都下降,交易值上升(圖3),這符合曆史趨勢,醫療服務提供領域盤活全球大部分業務市場。

圖3

圖4

二、北美地區

亮點:

改革催化新的服務和支付模式,刺激投資市場;

兩個大型交易提升了投資總額,但有吸引力的大規模的資產仍然稀缺;

資本退出明顯,新上市的企業中醫療健康行業佔據40%;

與往年類似,投資領域基本保持不變。

投資環境:

和過去幾年一樣,2014年美國仍然佔據主導地位,受私募資金熱捧。美國平價醫療法案促使投資表現活躍,投資領域舉例:醫療相關的資訊技術公司(HCIT)、新的支付方式、人口健康管理等,這都源於改革,同時也加速併購的出現。

六大趨勢:

持續關注成本控制;

綜合護理服務模式,注重效果而不是規模;

新興的支付方式;

重心向醫療成本較低的企業和模式偏移;

更高的消費能力,參與和期望增加;

關注健康和疾病預防。

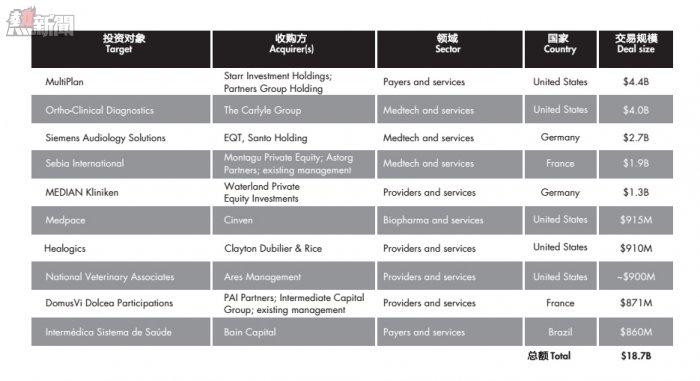

這些趨勢將在數據和分析領域創造機會。2014年北美地區醫療收購交易共計156億美元,達成80筆交易;而2013年,90筆交易達成98億美元。大部分的增長來自兩筆交易:由斯塔爾投資控股集團採購和合作夥伴(Starr Investment Holdings and Partners Group)44億美元收購Multiplan;凱雷集團約40億美元收購強森(J&J)Ortho-Clinical Diagnostics (OCD)業務。這也是北美地區僅有的交易價值超過10億美元的兩筆生意。

誰在投資?

和前幾年一樣,最大的幾家機構,包括Carlyle、 General Atlantic、 CD&R、TPG和加拿大投資商 OMERS 和CPPIB,均都在醫療健康領域表現活躍。

三、歐洲地區

亮點:

2013的交易額增長強勁,但總體資金量仍冗餘;

投資醫療服務提供者的交易量穩定,但沒有增長;

強關注品牌生物製藥公司,但由於複雜性,真正交易很少;

資金繼續投資能創造價值的投資組合,包括附加的完成收購重組。

投資環境:

整個歐洲將醫療改革提上議程,成為熱議話題,包括正在商討的醫療器械法案。此外,歐盟委員會為15個成員國提出具體不同的醫療健康改革建議,著眼於優化醫院領域,加強基層護理和醫藥開支合理化;然而,現實充滿挑戰性,真正改變需要時間。

成本控制仍是重要主題,藥品定價和報銷率為重點改革對象。例如,義大利在最近幾年已經顯著降低藥品價格;2014年1月,法國引進成本控制體系,以補充現有醫療效益評估方法。整個歐洲,不論從廣度還是深度方向,投標都逐漸延伸,覆蓋大量採購類別,形式也更為複雜。

從金融角度來看,2014的特徵是歐元疲軟,該情況可能會持續到2015年及以後。這種趨勢給以歐元為主要收入的國際公司帶來風險。歐元區域的公司會破產或部分破產,所以投資者在評估資產時會考慮這個情況。2014年,由於資金廉價,整體交易活躍度較高,但成交量難以滿足投資者需要,投資市場急需亮點突出的對象,考慮以創新的交易模式克服當前危機。

誰在投資?

在投資交易龍虎榜中,Montagu排名第一,它在不同領域共有四筆大規模的投資。其他活躍的有EQT,完成了西門子助聽儀和動物醫院的相關交易。CVC、Nordic Capital(收購GHD家庭護理和獸醫公司AniCura)。HgCapital的投資組合中仍有醫療健康,但已經轉向。歐洲基金對中東和非洲地區都有投資。

四、亞洲-環太平洋地區

亮點:

2014是破紀錄的一年,重心轉向亞洲市場(中國和印度),與前幾年相比主要集中於發達的亞洲國家;

尤其在中國,出現了越發有利的監管環境,加速了2014年醫療技術領域的發展;

國內和國外混合資本市場表現活躍,不同國家存在差異。

投資環境:

延續2013年破紀錄的情況,2014年醫療健康領域的私募資金在環亞地區的投資持續增長:2014年全年45筆,總額35億美元,2013年是50筆共32億交易額。私募資本投資貢獻了5.75億美元,小額投資增長趨勢依然明顯。重點是2014年中國和印度的新興市場,佔據大部分交易額,相比前幾年,是發達國家(日本、澳大利亞、韓國)佔主場。

2014年最大的交易額仍然存在於發達國家市場,但與2013年相比,沒有超過10億美元的大單。霸菱亞洲投資從東京海上投資管理公司收購了Bushu Pharmaceuticals,它是日本領先的醫藥合同生產組織(CMOS)之一,交易額6.5億美元。2005年監管改革開放了日本CMO的市場,然而,與其他國家相比,它依然很小,所以投資者看不到增長潛力。在澳大利亞,一個財團包括EQT,Caisse de dépôt et placement du Québec和GIC給I-MED網(澳大利亞最大的放射學診所體系網)投資近5億美元,它將得益於人口老齡化的趨勢,慢性病的上升和對預防醫學(包括影像診斷)的更廣泛利用,這有助於降低醫療成本,提高患者的治療效果。

在新興市場的中國,政府法規鼓勵私營部門的參與,促使醫療保健在醫療服務提供者和醫療技術領域有顯著發展。儘管印度市場仍然在該地區非常,但相比2013年交易有放緩,這主要由於投資者面臨高估值,通貨膨脹、選舉的不確定性,以及專利保護及製造質量等多方面問題。總體是私募資金活躍度下降,戰略投資者依然積極,展示對印度醫療健康的持續熱情。

在某些情況下,在亞太地區的戰略投資在很大程度上阻礙了私募資本投資,因為收購公司被過高估值。過去的幾年中,戰略性投資者更願意支付新興市場,部分原因是希望投資海外的項目盈利能重返該地區再投資,而不是給本國交稅。

為補償私募投資帶來的壓力,投資方會獲利退出。2014年最著名的例子是中國最大體檢運營與疾病篩查中心愛康國賓上市,在納斯達克融資1.5億美元,使得投資方NewQuest Capital Partners 和GIC部分資本退出。

投資領域:

醫療服務提供者

該地區服務領域現狀火熱,併購總額是15億美元,總交易24筆,大部分發生在日本、澳大利亞、中國和印度。在日本和澳大利亞,集中於醫療診斷(包括放射學和癌症治療),及老年人服務(老年公寓和臨終關懷等),而中國和印度活躍主要體系在基層醫院到三級醫院的醫療服務等環節。

在中國,政府進一步開放醫療服務空間,允許外國資本100% 投入7個省市地區,包括北京、天津和上海等。政府也鼓勵醫院分級診療,醫生多點執業,使得私人服務提供商能接入公共體系的醫療專家管道。

2014年,金融投資開始出手。四月,復星製藥公司和TPG收購美中互利公司合作,它為在中國的美國家庭提供保健醫院與診所服務,交易額高達4.5億美元;十月份弘毅股權投資上海楊思醫院,已表示有興趣進一步收購醫院。全球大型醫院集團,以及金融投資者對中國的醫院市場大有興趣,而且希望形成合作夥伴關係。例如,投資公司高瓴資本集團和美國梅奧臨床醫院系統創建了一個合資企業,在中國主要投資醫院領域。

移動醫療領域同樣受互聯網巨頭如阿裡巴巴和百度的青睞。2014年內,還有一些淡馬錫等知名投資機構對成功的移動APP開發商進行投資,佔有少量股權。

醫療技術

2014年,亞太地區該領域交易價值比2013年有所下降。2013年公認的一起最大的交易是KKR投資松下醫療,2014年中國市場極為活躍,幾大醫療技術交易總值高達1億美元,這是由許多因素促成的:中國政府推出了創新醫療器械特別許可程式,規範國外廠商進入中國市場的步驟。

舉例,FountainVest Partners花費大約2.6億美元入股上海科華生物工程(它是體外診斷公司);一個財團包括弘毅資本,高盛資本和CPPIB投資為圖片成像公司東軟醫療系統投資約1.8億美元;另外的財團包括凱雷集團入股實驗室設備製造商,海爾生物醫療產品實驗室。

2014年在中國以外的地區市場表現平平。

生物醫藥

2014年,生物製藥領域熱度平穩。投資者對於中國市場坐觀其變,等待腐敗醜聞曝光後的商業模式轉變。同樣,投資者對印度的興趣不溫不火,主要擔憂製造質量不過關、專利保護法不健全。在合同外包組織(CXO)領域,Bushu Pharmaceuticals產生迄今為止最大的交易。其他在亞太地區的CXO交易包括華平股份投資CMO Laurus實驗室和IVFA股權投資CRO Syngene International。年內代表性的製藥公司投資交易如:高瓴和中信資本合作共同投資BeiGene(北京生物科技公司研發的抗癌藥物),JD投資中藥製造企業中國保定中藥。

未來

展望未來,我們預計在醫療服務提供者和醫療科技領域,熱度繼續保持,不斷填補投資需求,將極大促進當地醫療發展,這也得益於諸多因素,如人口老齡化、慢性疾病增加、醫療保健可負擔性能力提升和政策鼓勵私營部門的參與。我們可能會看到,在印度,隨著政府開放/允許外國資本100%直接投資,醫療技術會保持活躍。

在中國,由於電子和工業技術基礎薄弱,醫療技術可能還需要一段時間來發展。我們也期望有更多的合作投資方進行戰略性投資。製藥領域的活躍度將維持現狀,保持平穩,直到周圍不確定性因素能避免,才可能出現升溫。

在中國,國內基金驅動大部分交易的完成。國外基金則選擇性投資,通常和國內資本合作共投。在印度,國內資金佔據主力,但由於各方面不穩定性因素太多,外國資本合作共同投資的情形較往年大幅減少。總體來看,亞洲太平洋地區的大規模全球資金和主權財富基金依然會積極投資,保持活躍。

From 動脈網

2015年全球醫療健康產業私募報告:投資者追捧「重醫療」和「輕保健」