本文轉自:視揚-廣告雷達,原文標題:《重磅丨2015年電視廣告投放指南· 趨勢篇》

2015年,中國電視廣告市場風雲變化,前有新媒體虎視眈眈,後有廣電禁令層出不窮,傳統電視「保衛戰」 進入了最殘酷的階段!另從今年1月1日起,「一劇兩星」新政實施,這給衛視的編排、融合、轉型能力提出了巨大的挑戰。

1季度剛過,我們看看傳統電視如何破局突圍,電視廣告投放該何去何從!

一、電視廣告遭遇嚴峻挑戰

1、收視下滑,廣告投放大盤首次負增長,品牌持有量持續走低

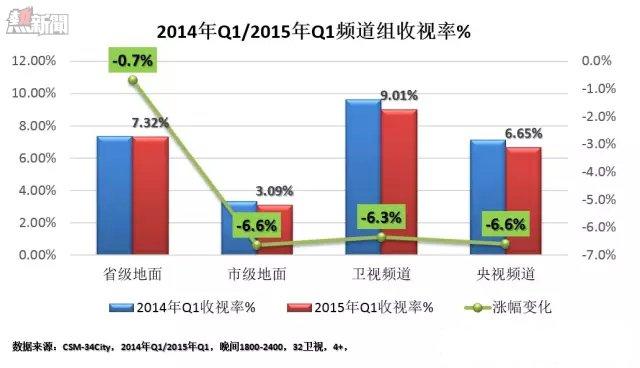

透視2014年及2015年1季度各頻道組收視率及變化,全國四頻道組收視率無一例外同比下滑,電視媒體收視人群縮水不言而喻;央視衛視均下滑嚴重,分別同比下滑6.3%/6.6%;

收視規模的縮水加以經濟形勢的下行、新媒體衝擊,電視廣告投放總量首次下滑,2015年一季度電視廣告刊例同比下滑-5.5%,形勢萎靡。

電視廣告品牌持有量同樣不足,自2013年1季度高點以後,規模以上品牌逐年遞減,2015年一季度刊例花費在500萬以上品牌數量已跌回5年以前水準。

2、衛視在一季度雙下滑,省級地面頻道競爭力上行

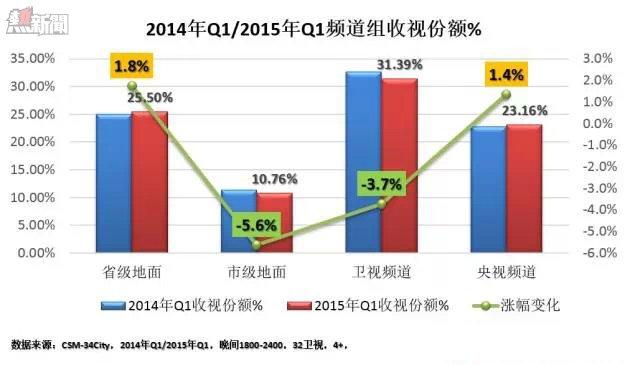

2015年一季度衛視頻道以31.39%的收視份額繼續領跑,但因「一劇兩星」衝擊,呈現負增長;「注意力」為王時代,小打小鬧市級地面頻道下滑最嚴重。

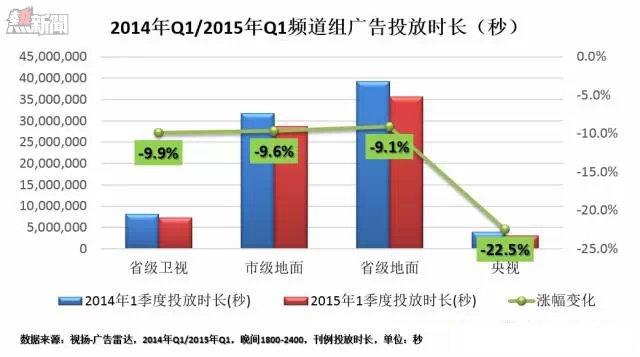

看完收視看廣告,大盤下行的調性在每個頻道組均得以呈現,央視最為明顯,2015年一季度廣告投放資源量同比跌幅22.5%,其他頻道組均縮水近10%。

隨省級衛視資源量同比下滑,但作為最具影響力電視平台,其吸金能力不可忽視,一季度衛視投放量進一步逼近省級地面,有望成為第一大投放平台,且為2015年1季度刊例花費唯一正增長平台;央視、市級地面的投放逐漸被分流到省級平台。

3、TOP品牌增長乏力,品牌投放更為分散

2015年Q1全國廣告刊例花費top20廠商佔市場投放比重30.83%,寶潔穩居首位,歐萊雅跌出前三,聯合利華跌幅50.7%排名下降至第六;瑪氏因品牌脆香米的大幅增投,擠身前三;鴻毛、雅培漲幅明顯,值得關注!

二、央視:主流頻道競爭力度不足,專題類頻道漲幅明顯

2015年一季度,綜合、綜藝、新聞等收視主力頻道均呈現負增長,央視主力頻道一季度收視下滑。

看廣告投放表現,2015年一季度央視平台廣告投放同比整體跌幅15%,除個別頻道外,廣告資源量全部下滑,電視劇頻道及財經頻道下滑嚴重,均在40%以上。

三、「一劇兩星」,衛視頻道馬太效應加劇

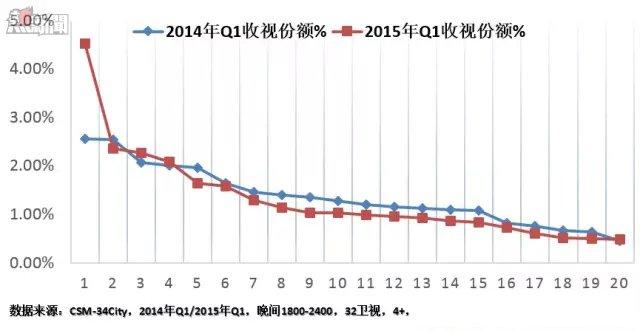

2015年開年是「一劇兩星」的過渡期,業界還處於一個消化適應的階段,電視台也在進行試探性的編排。然而,一季度的答卷並不完美,前20名衛視中,半數以上收視同比下滑。

受「一劇兩星」進一步影響,大劇好劇將更多向一線衛視傾斜,造成二三線衛視逆襲機會變小,馬太效應進一步加劇。

1、2015年衛視排名格局變化:一二線衛視差距進一步拉大,馬太效應顯著

第一梯隊:馬太效應急劇凸顯,超級芒果競爭力更強;

第二梯隊:震蕩調整,與一線衛視差距逐漸擴大;

第三梯隊:收視份額直線下滑,競爭趨於白熱化。

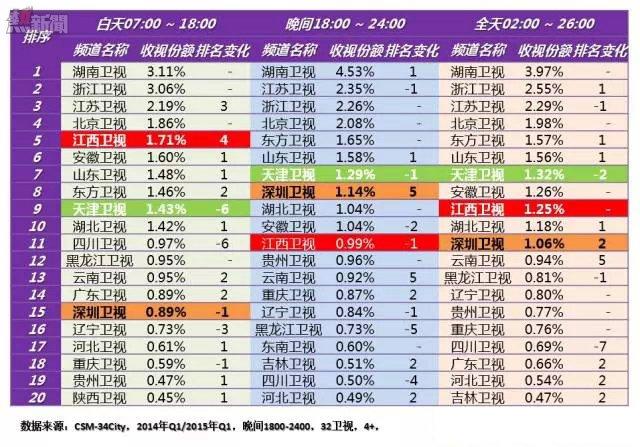

2、2015年衛視 各頻道收視率及排名變化

湖南衛視聚攏人氣,搶佔一二線衛視份額,進一步鞏固老大哥地位;

江蘇、浙江白天晚間交替領先,分據二三位。

3、2015年Q1全國多數衛視頻道品牌個數減少,安徽/湖北流失嚴重

4、2015年Q1省級衛視廠商刊例投放TOP20

2015年Q1,衛視頻道TOP20品牌中近8成品牌同比漲幅;均瑤、匯仁大幅增幅衛視頻道投放。隨刊例投放量最大廠商為江中,且漲幅68.28%,但藥品行業主要依賴幾大廠商支撐,TOP20品牌中藥品廠商僅4個。TOP20廠商佔衛視市場投放比重41%。

雖電視媒體競爭如此嚴峻,但不管是作為媒體人還是品牌方, 電視媒體仍舊是最佳的廣告投放平台,公信力、覆蓋的深度及廣度都是其他媒體無法比擬的。電視廣告投放唯有更加市場細分化,人群精準化,才可達到最佳的傳播效率,最高的投資回報率!

From 視揚-廣告雷達

廣告金主紛紛流失,內地電視台未來要去哪兒?