對於國產動漫IP和IP創造者的估值,缺少一種公允的方式。《秦時明月》手遊一年的收入與其創造者玄機科技的估值,都是5個億。

在玄機科技十周年發布會上,其COO曾強宣佈了一個數字,觸控版與暢遊版《秦時明月》手遊,過去一年創造的收入達到人民幣5億。

光線傳媒此前財報裡披露了另一個數字——2500萬元投資玄機占股5%。這意味著,對創作《秦時明月》這一動畫IP的玄機公司的估值,也是5億。

如何購買漫畫IP版權?

土豪們買IP一般有三種方式,最霸氣的是入股IP所屬的公司,甚至全資收購,其次是買多個品類的改編或使用權,再次是獲得某個品類的授權。

我們先看看分品類授權。

在盤點日漫Top30的文章中,三文娛提到,某些大熱門日系IP的手遊改編授權已經被炒得很貴,開價百萬美金加上10%或更高的流水分成。而且,日系IP改編權大多是分類別的,比如EVA,新浪遊戲獲得的是基於45°視角的RPG類型授權,掌聚互動得到的是橫版RPG類型授權,龍會洲則是卡牌類型授權。

遊戲之外,IP還有非常多的變現途徑,也對應著非常多的授權方式。比如抱枕公仔之類的周邊衍生品,授權費往往是銷售收入的10%;比如主題樂園,浙江安吉Hello Kitty天使樂園,版權方日本三麗鷗收取的授權費用是3500萬元人民幣。

但國漫IP就難有這種「待遇」。

去年年中是一個分水嶺,此前的國漫和網文手遊授權,多為數十萬元,此後有了十倍甚至更多的增長。這裡三文娛做一個簡單的表格,如下。

我們再看看入股內容公司的方式。

國漫IP的估值如何計算?

上面這些數字,似乎與我們不時看到的「打造以IP為核心的泛娛樂」論調,明顯存在矛盾。「喜羊羊」5.4億,「果寶」4億、「秦時明月」5億,都與遊戲公司併購或借殼上市時動輒數十億人民幣相差甚遠,和融資按「億美元」計算的生活服務、車聯網、互聯網金融等下一代入口平臺也是天差地別。

其實,玄機科技的境遇還算好的,比如奧飛另外取得的《太極鼠》和《功夫料理娘》等IP,是通過投資設立子公司或收編創作團隊來實現,金額乾脆未予披露。

這裡的悖論在於,IP的價值,是否就是10%的增益?

對於頁遊或SP思維的遊戲發行商,IP的作用甚至達不到10%,而僅僅是導入流量的工具。他們買IP就像巨資請某真人明星代言,明星/IP的粉絲看到廣告素材就自覺不自覺點擊進入下載頁,然後是公式化的轉化率、留存、付費、ARPU,兩三個月後榨乾導入價值,遊戲產品的生命週期也走到了尾聲。

這種過去兩三年中主流的「走捷徑」模式正在被淘汰,一方面對IP的爭搶讓盜版侵權的生存空間縮小,另一方面手遊的生命週期在變得更長,廠商獲取IP成本變高也使得他們更慎重運用IP。

我們用兩款不太一樣的手遊來計算IP的增值作用。

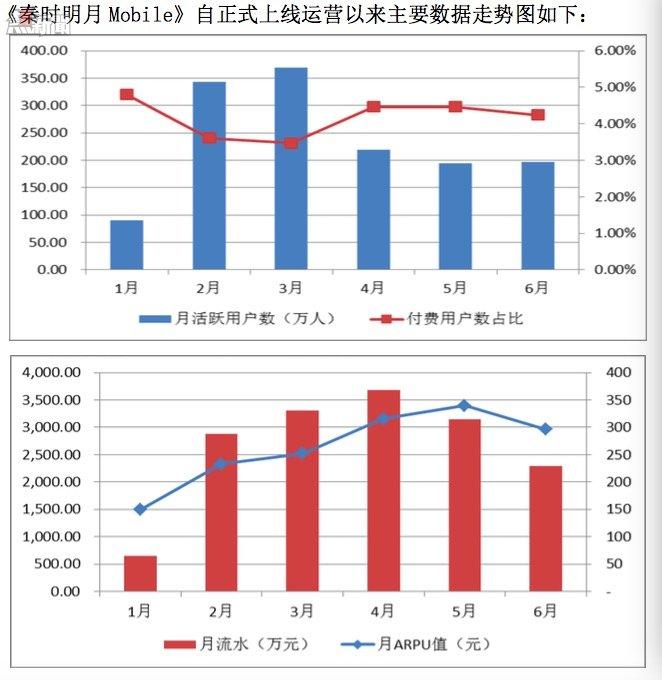

圖注:駿夢研發的《秦時明月》手遊在2014年上半年的數據

《十萬個冷笑話》手遊:《神之刃》在2014年給藍港貢獻了1.86億元的收入,月流水峰值4250萬元。同樣是妙趣橫生研發、藍港發行、遊戲設計與《神之刃》頗為相似的《十萬個冷笑話》手遊,在AppStore中國區的排名保持在20-40名之間,iOS端月收入或在五千萬以上,雙平臺目標月流水過億。有無知名IP的區別很明顯。

《秦時明月》手遊:駿夢研發、觸控發行,2014年2月上線之後,月流水保持在了2000萬元以上,2014年2-10月共2.6億元,今年春節後《秦時明月》第五部動畫《君臨天下》還有與手遊配套的特別篇《帝子降兮》開播,這款手遊在AppStore的排名又回到了前五十。這款遊戲在IP之外的部分,是創新不多的卡牌。

在這些案例中,IP的價值,不應僅僅是10%。

國漫IP難有高估值

對於創作動漫的企業,IP的增值很難算在他們的功勞簿上。

首先,生產動漫IP的公司,處在產業鏈中距離變現端較遠的一環,在創造經濟利益上不是那麼直接。

其次,遊戲、影視行業還有更多的失敗案例,IP並非萬能,只有好的IP配合好的變現企業才能讓IP獲得更大增值。

再次,目前通行的企業估值方法主要有收益法、市場法和資產基礎法。遊戲企業因為「輕資產」的特徵,「價值主要體現在未來盈利上」,適用於收益法評估,同時遊戲企業的主要盈利指標和收益模式類似,又可採用市場法評估,用其他併購案例來類比。

《十萬個冷笑話》與《神之刃》的研發商妙趣橫生,去年1-10月收入4374萬、凈利潤3280萬元,評估後價值6.2億元。《秦時明月》手游研發商駿夢,2014年1-7月收入1億,凈利3666萬元,富春通信花費9億元將其收購。

有IP在手的企業,可以通過授權賺取數百萬或數千萬的費用(未來也許可以像國際IP那樣價值數億數十億?)。或者也去走一條迪士尼走過的道路,逐步打造變現端,完善產業鏈佈局,然後部分原創部分收購來補充IP池,但動漫企業走這條路顯然有劣勢,變現能力弱體現出來是估值低,繼而融資能力弱,佈局能力差,導致再度估值低,惡性循環的節奏。

比如漫友,主要的業務有出版、漫展等服務,出售時總價值約4億元。正在推進中的萬好萬家收購翔通動漫,後者有卡通形象IP也有動漫發行(手機動漫)、遊戲研發等業務,凈資產2.4億,2014年凈利9600萬元,出售價格12億。迪士尼能走通這條路,是因為美國對知識產權的健全保護,讓一個內容公司也能獲得足夠的資本去深度佈局。

於是看到非常吊詭的一幕,從動漫內容企業起步、以IP為核心的迪士尼泛娛樂之路,在中國是由影視、遊戲、玩具、服飾等公司在踐行(還有很多投機商人)。

在很長的一段時間內,我們可能都看不到一個「中國的迪士尼」做成「中國式迪士尼」。

三文娛是聚焦動漫與文化娛樂創意人的產業新媒體,微信賬號是hi3wyu。

From 三文娛

看上去頗為熱鬧的國漫IP,卻難有高估值,點解?