去年的初春,對於生鮮電商行業來說更多的是好消息。一是資本市場的青睞,如很多生鮮電商都有千萬級別以上的融資;二是大牌的新入局者,如春播、Dmall。今年的初春則略有不同。就資本市場而言,年初剛剛完成新一輪融資的有:本來生活C輪1億美元,九陽投資等領投;易果生鮮C輪,阿里巴巴、KKR領投,金額不明;天天果園D輪 1億美元左右。其他幾家暫未有融資消息。

整體而言,資本市場對生鮮電商行業的還是看好的,但是行業的競爭已然非常激烈。激烈競爭下,有退出的,有換人的,也有裁員的:搶鮮購年初關閉;順豐優選第四任CEO離職;Dmall高管離職裁員過半。這些讓部分媒體開始唱衰生鮮電商。

生鮮電商市場前景幾何?

年年都有人唱衰生鮮電商市場,可是這些都無法阻擋生鮮電商市場每年近乎成倍的增長。為什麼?核心還是生鮮電商相比較其他行業極低的電商滲透率(生鮮行業1%,其他行業20-30%)。很多人認為生鮮產品特殊,很難再提高滲透率。其實不然,因為有兩樣東西在堅挺地推動生鮮滲透率地提高:

一是倉促運輸和包裝水平的提高,因為技術不斷發展是必然的;

二是堅挺的高房價,大家都覺得生鮮電商不好做,你可知道生鮮實體店同樣不好經營,高房價下的房租和用工成本吞噬掉了實體商業的巨額利潤,電商的成本優勢依然明顯。

因此整體來看,生鮮電商市場未來3-5年依然會高速發展,當然市場競爭必然激烈。整個市場發展的每個階段都有不同的戰略格局,而今年年初的退出者和行業變故就是這個戰略格局演變的縮影。

退出者

今年年初,知名電商媒體人魯振旺宣布放棄自己經營兩年的生鮮電商項目「搶鮮購」。搶鮮購的營銷架構是淘寶店+微博(魯振旺微博45萬粉),產品模式是原產地水果直供。搶鮮購的「失敗」有很多經驗值得總結,但是對於整個生鮮電商市場格局而言,最重要的有兩點:

一,目前有很多農村電商的補助,這些補助直接針對農戶直營模式的電商,搶鮮購是原產地直供而非原產地直營,同類產品比直營商戶少了補助優勢;

二,某些熱賣水果屬於「半標準化」生鮮,而越是趨近標準化的產品,則更傾向於大型電商來運營。比如搶鮮購主打產品中的山東櫻桃和紅富士蘋果,這些很難跟大電商競爭。

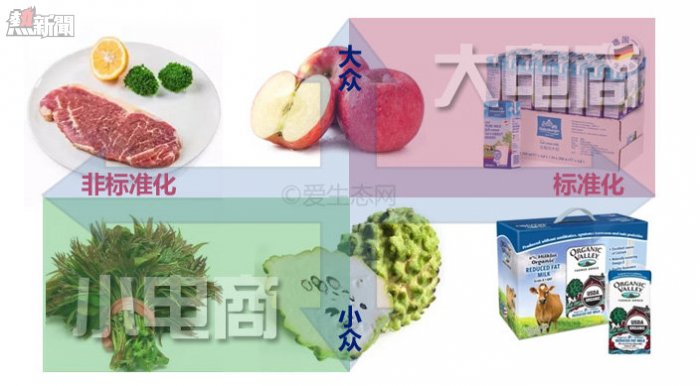

圖示1:生鮮電商運營與產品標準化矩陣

在各類生鮮產品中,越是標準化、大眾化的產品,大商家的運營效率更高,越是非標準化、小眾化的商品,越是有利於小商家來運營。典型的例子就是進口牛奶,這個是標準化的大眾商品,這類產品的銷量越來越向大商家靠攏,比如淘寶上搜索進口牛奶,銷量前20都是天貓超市。

收網者

阿里在收購易果之後,補充了生鮮品類的倉儲和物流。天貓超市的生鮮品類交給易果運營。天貓生鮮超市有流量、有倉儲、有物流、有運營,在加上淘寶的大數據,天貓超市開始坐收生鮮電商的「漁翁之利」。

因為有大數據的支持,天貓超市掌握了不同季節生鮮品類的熱銷產品,而這些產品跟圖示1「生鮮電商運營與產品標準化矩陣」中歸類出的產品非常吻合。筆者對如下產品:進口牛奶、越南紅心火龍果、馬來西亞山竹、小台農芒果、四川檸檬、澳洲牛腩、阿根廷紅蝦、泰國椰青、三文魚,在淘寶的銷量做了個初步的統計,發現這些產品銷量前十的都有天貓超市,有的甚至佔據多半的位置。這些產品中,進口牛奶屬於標準產品;水果、肉類和海鮮這些通常會被歸類到非標準化產品,但是這裡挑選的這幾款水果和肉類海產都是長期熱銷的主流產品,已經可以按照「半標準化」來看待。

圖示2:進口牛奶淘寶銷量排名,前8都是天貓超市

破局者

天貓生鮮超市的強勢發力,使得淘寶不再只是生鮮電商的平台,而是平台兼競爭者的身份,這對於垂直生鮮電商而言是極具威脅的。面對這樣的競爭,垂直生鮮電商紛紛轉投電商大佬:我買網->百度,天天果園->京東,易果->阿里,美味七七->亞馬遜,甫田網->高鑫零售。 「知名媒體生鮮電商」本來生活,則是通過另外一種方式來尋求突破。

圖示3:本來生活買手跟農戶交流農產品種植方式

本來生活有三點做法值得同行業借鑒:

一,上游深耕,參與到種植環節,比如讓農戶按照指定的方式進行種植養殖改良;

二,農產品品牌化,擬推出自己品牌的農產品(天天果園的「橙先生」也是自己推出的品牌,但是「橙先生」的推出更像是對褚橙烏龍事件一種應對);

三,流通渠道整合,B2B、B2C一起上,優化整個農產品流通渠道,去年年底在新三板上市的盛盈匯是一家基於華南地區的生鮮電商,他的商業模式也是B2B 加B2C的整合。

圖示4:互聯網對農業滲透的規律

這三點中的第一點和第三點可以折射出互聯網改造傳統農業的規律。互聯網對傳統農業的改造首先在消費端發力,也就是農產品電商對傳統零售商的衝擊;之後是對整個農產品流通渠道的改造,從傳統的單項多層流通到高效的網狀流通;再之後是對生產端的改造,改變生產種養方式;再往後就是對農業土地的互聯網滲透。

移動端

拼好貨、每日優鮮、一米鮮,這是最近一年迅速殺入生鮮電商市場的新軍。這幾家都是最近一兩年才成立的,之所以能夠快速殺入已經是「紅海」的生鮮電商市場,靠的是移動電商和社交電商的市場機遇。這一類的生鮮電商有他們的優點,也有他們的缺點。

在這幾家移動生鮮電商中,拼好貨在購物模式上進行了創新,其他的移動生鮮電商只是把PC端的模式轉到移動端。拼好貨的創新模式是社交拼單模式,舉個例子,拼好貨上發布一個海南芒果,如果單人購買是35元,如果你拉2個親友來組成3人團購買,則是28元。這是購物模式的創新,值得同行業去借鑒。但是這個新的消費行為需要經過時間的考驗,因為社交拼單是把商業行為跟社交行為連接在一起,這個做法即能夠拉親朋好友拼單而快速滲透市場,也能在社交群和朋友圈讓人產生厭煩。

移動生鮮電商的創業群體都很年輕,在如今這個浮躁的社會,很容易一起跟着躁動起來。拼好貨在近期的宣傳稿和採訪稿中有兩個數字非常顯眼:一個是日訂單接近100萬單,另一個是一年日均訂單40萬單。這兩個數據意味着什麼?第一個,日訂單100萬,按照客單價40,那就是近4000萬的銷售額,跟去年雙11生鮮品類冠軍當日銷售額相同的等級。而一年日均40萬單,同樣按照客單價40算,年銷售額是58億,而目前國內幾大生鮮電商尚無一家年銷售額過10億。鑒於目前移動端沒有客觀的第三方統計,這些數字是否有水分,或許倉庫門口的老大爺早已看穿一切:)

落伍者

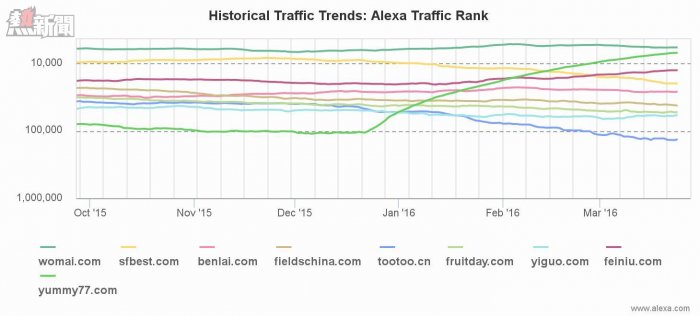

從傳統垂直生鮮電商諸強的Alexa排名走勢看,順豐優選和沱沱工社最近半年下滑比較嚴重。由此判斷兩個企業業務的下滑有點武斷,我們不妨深入分析一下這兩個企業。

圖示5:九大垂直生鮮電商Alexa排名,2015年10月至今,黃色的是順豐優選,藍色的是沱沱工社

今年3月初,順豐優選第四任CEO連志軍離職。順豐優選上線不滿四年,已經四度換帥。很顯然,王衛對順豐優選的發展不滿意。事實上,順豐優選這幾年的發展確實不如其他幾家。發展不好的原因有很多,但是最有代表意義的是快遞企業涉足生鮮電商很難成功。很多人並沒有注意到,不只是順豐,中通、韻達、天天快遞等快遞企業也都有涉足生鮮電商,但是發展都不順利。電商企業和快遞企業雖然結合非常緊密,但是這兩類企業的組織結構、管理方式和企業文化相差甚遠,真的是隔行如隔山。

沱沱工社的排名「下滑」則有另一番意義,沱沱工社其實是個特點很鮮明的企業,精準的對位高端有機食品市場,而且有自己的農場,本可以是個典型的小而美企業。沱沱工社在2013年之前一直是深耕北京地區,在2013各大生鮮電商進行全國擴張的時候,沱沱也加入了擴張的大軍,擴張帶來了銷售額和訂單的飛速增長,但這沖淡了早已樹立的專註有機健康食材的形象,核心客戶和新開發的客戶屬於兩類人群,這樣的發展有點進退失據。前段時間商業人物對其董事長董敏的專訪可以看出沱沱工社戰略發展的調整:不再急速擴張,求穩發展。沱沱工社看似「下滑」,從另一個角度看是激流中的穩流,立足長遠,深耕細分,慢一點,這樣不叫「落伍」。

生鮮電商市場最近3-5年仍然是高速發展期,每年都在上一個台階。雖然今年年初有幾個負面新聞,但曾記否,2013年初優菜網和天鮮配倒閉之後迎來了當年生鮮電商爆髮式的增長,今年市場的發展,將會有更多的精彩可期。

註明:本文首發與i天下網商

解讀2016生鮮電商:巨頭很凶猛 垂直有機會 吹牛需謹慎