11月30日晚間,中國平安發布公告,定向增發逾5.94億股H股股票,預計籌集資金約368.315億港元。此次H股定向增發價格為62港元/股,較公告日前二十個交易日公司H股股票均價61.22港元溢價約1.27%,為公告日前五個交易日公司H股股票均價63.37港元的97.84%,僅折讓2.16%,顯示投資者高度認可中國平安的投資價值。公告稱,此次發行對象不超過10名,但並未披露具體投資者細節。市場傳出阿里巴巴董事局主席馬雲、騰訊董事局主席兼CEO馬化騰參與了此次定向增發,這是「三馬」繼共創眾安在線、入股華誼兄弟后,第三次聚首。

「三馬」首次聚首

2013年11月,阿里巴巴、騰訊聯手中國平安聯合成立眾安在線財產保險公司,阿里巴巴持股比例19.9%,是最大單一股東,中國平安、騰訊分別以15%並列為第二大股東。眾安保險的出現對傳統保險行業來說也是一次巨大的衝擊,也被業界認為是互聯網向傳統金融業務滲透的典型。

眾安公司的業務主要體現在三個方面,一是電子商務,與電商平台緊密合作,致力於電商平台解決問題;二是移動支付,如二維碼、聲波等支付方式在安全上有很高的要求;三是互聯網,信用保證保險方面拓展。

讓我們看看這首次聚首的戰績,今年11月,保監會公布2014年前三季度保險消費者投訴情況顯示,今年前三季度各類權益類投資總量20294件同比上升34.58%。其中,以互聯網保險為主業的眾安在線保險公司再次因億元保費投訴量居財產險公司之首,並且是同行業平均水平的十倍左右!眾安保險的保單普遍「小而微」,通過對小微險種的開發,眾安保險的投保客戶數量得以迅速積累,前三季度其保費收入為3.6億元。擁有騰訊、阿里、中國平安這樣的股東背景,也經歷了「雙11」一天保費過億的喧囂,眾安保險卻也難免投訴量高企、產品被叫停的尷尬境遇。11月11日,眾安保險當天保單量突破1.5億,保費突破1億,平均每份保單大約為五毛錢。而「雙十一」的熱鬧過後,眾安保險再度因為每億元保費投訴量15.51件,遠超行業平均的1.59件/億元,成為市場關注的焦點。三馬的首次聚首,戰績喜憂參半。

「三馬」再次聚首

2014年11月18日,停牌2月有餘的華誼兄弟傳媒股份有限公司發布公告稱于11月19日復牌。公告顯示:華誼兄弟將向杭州阿里創業投資有限公司、平安資產管理有限責任公司、深圳市騰訊計算機系統有限公司與中信建投證券股份有限公司非公開發行A股股票共計144,985,904股。公司控股股東王中軍、王中磊合計持股比例將由30.15%降至26.99%,仍持有控股權。阿里、騰訊所持華誼兄弟股份皆為8.08%,並列公司第二大股東;平安資管則以1.98%比例成為公司第三大股東。馬雲、馬化騰、馬明哲這三位商業市場上最有「權勢」的領袖人物將齊聚華誼,共同做大做強娛樂產業。這是自2013年「三馬」共同探索互聯網金融在線平台後的再次聚首。

對再次聚首,筆者在《馬年看「三馬」華誼兄弟之合》分析:

首先,此前華誼財報顯示,從2011年到2013年,華誼兄弟的負債總額分別約為8億元、20億元和33億元,今年半年報為32億元,負債率達到39.8%,且負債以流動負債為主,達21億元,占比近七成。為近幾年最高,也明顯高於同業。華誼到2016年底影片投資額近52億元,到2015年底電視劇投資近27億元,同時併購投資達14億元,但電視劇業務方面的併購將不作為重點。華誼也坦言,一定規模的投資支出可能提高發行人負債水平,削弱其未來償債能力。此次華誼融資規模達到36億元,充沛的資金補充將為華誼的持續增長帶來基礎,有助於進一步鞏固和提升華誼在電影和電視劇市場的地位和份額,同時也將大幅改善資產負債結構。

其次,華誼與阿里和騰訊的戰略合作為公司後續發展提供充分想象空間。公開數據顯示,華誼兄弟前三季度凈利潤在4.3億-4.7億元之間,比上年同期上升5%-15%,雖保持領先地位,但增幅卻放緩,不足去年同期增幅的十分之一。而從主營業務看,華誼今年前三季度在電影上表現並不突出。根據藝恩數據,華誼前三季度票房在五大電影公司排序中位列第五。事實上,多次在公開場合強調「華誼如果只拍電影肯定走不遠」的華誼兄弟董事長王中軍並不迴避傳統影視業務的不穩定性。「恰恰是因為這個狀態,華誼才努力去做實景娛樂和粉絲經濟,三駕馬車總比剛上市時只有一駕馬車好。」王中軍曾對媒體表示。華誼兄弟與阿里巴巴、騰訊進行深度合作是一個很好的布局。由於華誼兄弟是擁有眾多優秀的內容資源,而阿里巴巴和騰訊則是目前具有較強競爭力的互聯網平台,互聯網資源豐富,此次雙方通過深度合作可以進行優勢互補,推動互聯網和娛樂之間的協同性。

最後,過往影視等文娛內容主要依賴於電視台、影院等傳統渠道來傳播和價值變現,但隨着互聯網,尤其是移動互聯網的不斷發展,僅僅依賴於傳統渠道已經不足以充分釋放優質內容的價值,掘金互聯網是大勢所趨,而在當前產業格局下用戶與入口主要掌握在巨頭手中,內容方自建渠道短期不太現實,與巨頭合作顯然是最佳路徑,華誼主動擁抱互聯網巨頭,開闢全新的渠道,才是本次交易的最大價值,是本次交易中的最大贏家,贏渠道者贏天下,本次交易正是這一經典理論的又一次驗證。不過在「三馬」看來,這也僅僅是拿出一部分投資來將資源小小整合,這隻是三馬在互聯網金融,金融互聯網領域競爭與合作過程中的小插曲。

「三馬」三度聚首

對於此次定增募集的資金用途,中國平安表示,將主要用於補充資本金及營運資金,發展主營業務,同時也將為互聯網金融業務布局提前做好資本規劃。此項籌資計劃于2014年6月及7月分別通過公司股東大會、董事會審議通過,並已經獲得相關監管部門的核准。

數據顯示,截至2014年6月30日,平安集團償付能力充足率為186.6%,壽險和產險的償付能力分別為184.3%和151.9%,略高於《保險公司償付能力管理規定》150%下限。配股將可令平安集團的償付比率上升22%至約209%,將有利於公司未來幾年的業務發展。中國平安前三季度凈利潤為316.87億元,同比增長35.8%。而在互聯網金融業務發展上,陸金所P2P交易規模已成為國內第一;萬里通註冊用戶數較年初增長53%。

這三家企業都是以客戶流量作為自己未來業績增長的一個主要着力點,融合在一起,有利於未來利用大數據進行經營開發合作。在互聯網金融合作上也是如此,為客戶提供更加全面、綜合的金融服務。

「三馬」為何頻頻聚首

在江湖中,沒有永遠的朋友,也沒有永遠的對手,朋友與對手總是不斷快速切換。

筆者在今年春節期間曾經點評過馬雲、馬化騰、馬明哲「三馬」在馬年的互聯網金融之戰。筆者預言,阿里戰略明朗,騰訊社交突出,平安時機恰當。三馬帥三家,各家有特色。隨着互聯網金融商業模式的漸趨成熟,未來三家將何去何從,還要看三馬如何率領跟近,揚長避短。

「三馬」的三度聚首,其實都圍繞着互聯網金融領域,這三家公司可謂該領域里實力最雄厚的三大門派。互聯網金融是「三馬」的理想,下面來看以下「三馬」對未來的互聯網金融是如何分析的:

馬明哲:實際上金融、互聯網,金融需要互聯網,互聯網需要金融,金融企業和互聯網之間是一個競賽,金融要進入互聯網,互聯網也要進入金融,金融需要互聯網這個平台,互聯網也需要傳統金融的服務。我相信兩者之間是互相促進、互相發展,為社會、為客戶服務。

馬化騰:機會越來越多,但是我覺得我們更多的要合作,因為術業有專攻,我們一定要發揮自己的長處和優點,如果只是考慮互聯網優勢的話,沒有線下的資源配合的話,想要順利拿到這個牌照是不可能的,所以要發揮不同的長處。

馬雲:我覺得任何行業都要注重風險,不僅僅是金融,今天金融行業對互聯網的了解,我相信遠遠不如互聯網對金融的了解。只有互相的挑戰,社會才會進步,如果移動互聯網只有一個微信的話,整個中國是不夠的,也許我們成不了大氣,但是至少讓微信不斷創新。

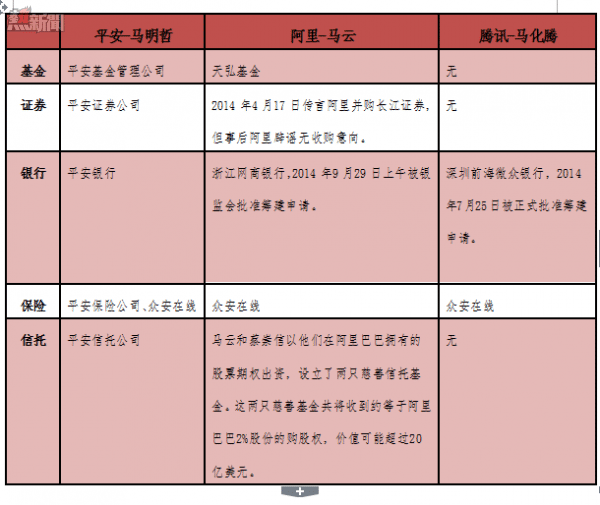

再讓我們通過下面的表格,看三家在互聯網金融領域的布局:

「三馬」互聯網金融業務對比

從上表可以看出20多年來,中國平安也是一直在綜合金融的道路上「上下而求索」,並逐漸發展成為中國平安區別于其他金融集團的核心競爭力。平安集團有中國最大的平安保險公司,又通過入股深發展銀行成立平安銀行,有平安信托公司、資產管理公司、證券公司、平安期貨公司、基金管理公司、平安不動產公司,更有今年在互聯網金融P2P領域獨領風騷的陸金所、平安融資租賃業務。同時在電子商務領域,平安也通過共享資源、戰略投資成立平安科技公司、平安汽車電子商務有限公司、平安好房電子商務有限公司,入股1號店,搭建了相對完整的電子商務產業格局。但對比「二馬」,老馬(馬明哲)在電子商務領域還是個新丁,無論從規模到經驗都遠遠無法同「二馬」相媲美。「三馬」的三次聚首,正是老馬(馬明哲)充分認識到自身在電子商務領域的缺點和不足,正如其在今年年初所說的「平安的互聯網金融立足於社交金融,將金融融入「醫、食、住、行、玩」的生活場景,實現與用戶的高頻互動,並從生活到金融,推動非傳統金融客戶轉化和遷徙成為金融客戶」。

要實現平安的互聯網金融,金融互聯網的夢想,在現實階段,必須選擇跟「二馬」合作,但也如馬明哲自己所說的:「互聯網金融是從流量開始,到數據的切入,然後再提供服務,然後再到金融。從邏輯上來講是兩個方向,所以這場馬拉松競賽,我們可能要用十年、二十年去看。」

一年之內的三次聚首,年初的一次大戰,以及平日里「三馬」之間的互相明爭暗鬥,這條互聯網金融、金融互聯網的慢慢馬拉松還將繼續上演「三國殺」。或許不久的將來,筆者仍將起筆題寫關於「三馬」分分合合的另一篇章。

三馬的三次聚首