最近,小米聯合順為基金18億投資愛奇藝讓業內震驚,也再次讓順為基金——這傢具有濃厚雷軍/小米色彩的投資基金走向前台。

不同於紅杉資本、經緯創投這些完全獨立的第三方風投,也不同於阿里資本、騰訊產業基金這些互聯網巨頭的內部投資機構,順為基金似乎是創投圈的異類。自2011年成立以來,通過對其所投資標的的分析,其既有作為風投機構的財務投資,又有基於小米生態的戰略投資,所以順為的存在很難與雷軍及小米擺脫干係——雖然順為LP不乏來自於國外的主權基金、家族基金、大學基金。

本文試着分析下順為基金的發展,包括其投資標的、與小米的關係、退出模式等。

順為成立的初衷

順為基金成立於2011年10月,全稱「順為中國互聯網基金」,創始人合夥人雷軍、許達來,不難發現「雷軍」和「互聯網」是這隻基金的關鍵詞。根據順為官網的信息顯示,基金所管理的資金規模超過2億美元,LP來自於國際頂級投資機構,重點關注中國互聯網相關行業,包括但不限於移動互聯網、電子商務、社交網絡平台等。

2011年成立初期,順為基金被普遍認為是一家天使投資基金,即一家機構化的「雷軍」,這契合的當時超級天使的火熱。但從其近三年其投資看,已經不局限於天使輪,不乏B輪、C輪的投資,其更像一家標準的VC。

那麼雷軍成立順為的目的是什麼?結合2011年這個特殊的時間點以及隨後順為的一系列投資,我認為原因有二:

第一,雷軍個人天使投資的延伸

雷軍從04年賣掉卓越后就開始了天使投資生涯,先後投資了UC、YY、多看等公司,成績出色,但這完全是個人行為。而成立一家機構的好處是,即可以引入外部LP,募集更多資金,參與投資標的的中後輪;又可以引入一隻精良的團隊對所投資標的做投后管理,畢竟雷軍個人時間有限,而2011年恰好是雷軍回歸金山,發布小米1的時間節點。

第二,小米生態的布局

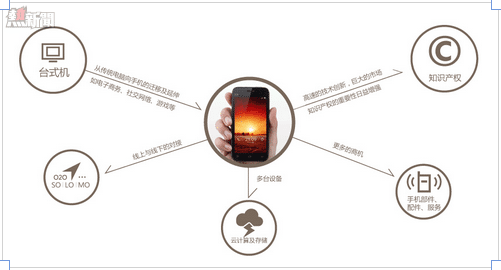

從對小米手機的兩輪投資,到對華米科技的投資(小米手環),以及最近聯合小米入股愛奇藝,順為基金的很多投資或多或少與完善小米生態相關,甚至可以說順為基金就是小米的戰略投資部,而以一個機構的形式既可以繞開某些監管的限制還可以增加一個募集資金的渠道,畢竟小米還在成長期,還需要大量資金投入。而順為官網的一張配圖側面證明了其投資(見下圖),外延的5個投資方向都是圍繞中間移動手機(小米)轉。

順為系公司與小米的關係

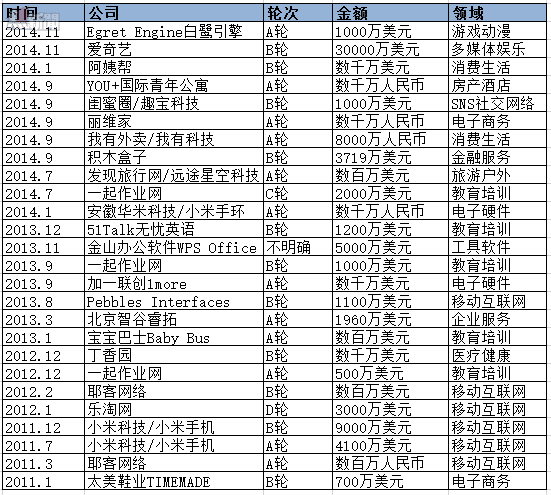

根據IT桔子信息顯示,2011年以來,順為投資的公司超過20家,涵蓋硬件、電子商務、多媒體娛樂等多個領域,輪次從天使到D輪不等。詳細信息如下:

上文已經提到,順為選擇投資的公司,或多或少與雷軍和小米相關,經過對上表這20多家公司的研究,2013年是個特殊的節點。2013年之前,除了投資小米本身,順為投資的公司基本是對雷軍個人天使投資公司的跟投,包括太美鞋業、樂淘;2013年後,順為投資的公司很多與小米生態的完善相關,包括WPS、安徽華米、Pebbles Interfaces、加一聯創1more 、愛奇藝、Egret Engine白鷺引擎 等。根據,2013年後這些投資標的的分析,有幾個特點值得關注:

1,投資邏輯:對小米生態的補充,主要包括硬件、軟件、內容

√硬件-安徽華米(小米手環)、加一聯創1more(小米耳機、小米移動電源)

√軟件-Egret Engine(H5遊戲引擎)、Pebbles Interfaces(手勢識別)、金山WPS(辦公軟件)

√內容-愛奇藝(網絡視頻)、阿姨幫/麗維家/我有外賣/發現旅行網(生活服務)

√其他諸如智谷睿拓(技術知識產權)也與小米生態息息相關。

2,投資時期:A輪、B輪為主,偏向早期

順為的投資基本上都是A輪或者B輪,偏向早期。市場上一些熱門投資標的中後輪融資並沒有順為的身影,說明順為投資的目的很明確,發現目標以最快的速度進入,並追求與小米的協同融合。

3,投資重點:對內容的投資逐漸加大

從上表可以發現,順為2014年後先後投資了一起作業、發現旅行、我有外賣、麗維家、阿姨幫、愛奇藝,而今年以來小米新版MIUI也推出了小米生活和小米黃頁。前三年小米不斷拓展其硬件的外延,而今年開始重視夯實內容,從順為今年一系列的投資也能一窺一二。

順為系公司的退出方式

順為的資金基本來自於國外的主權基金、教育基金、養老基金,不管順為如何配合小米的發展,這些資金肯定是有退出需求的,那麼基於順為與小米這層特殊的關係,順為系公司會以什麼樣的方式退出呢?我認為主要有以下三種方式:

1,獨立上市:獵豹模式

不管對投資機構還是創業者而言,獨立上市都是最完美的套現方式。順為系的公司雖然有着小米和雷軍的影子,但獨立上市仍然非常有可能,從雷軍一貫的行事風格看,其對合作共贏是持歡迎態度的,獵豹移動、迅雷等雷軍系公司,雖然不僅引入了外部投資者,還都先後成功獨立上市。

2,被收購:多看模式

去年開始,乘着BAT跑馬圈地的契機,被收購甚至成為很多創業公司及其背後的投資機構的首選退出方式,畢竟權衡風險與成本,以及巨頭的溢價,被收購甚至比IPO收益還大。多看的天使投資來自於雷軍和徐小平,多看的產品線包括多看閱讀與多看TV,但其規模離上市仍然很遠,2012年多看被小米全資收購,徐小平成功退出。

3,UC模式:曲線上市

今年6月份,阿里宣布收購UC,但收購資金及收購方式仍然是個迷,俞永福在內部郵件承認這次收購以阿里巴巴集團股票配合現金方式進行,那麼隨着9月份阿里成功上市,當時換股持有者也曲線實現了上市,也算是套現成功。而以順為系公司為例,曲線上市當然是與小米換股,當小米上市時也是其套現之日。

順為基金作為一家與雷軍及小米高度關聯的創投機構,必定在投資策略、投后管理、退出方式上不同於其他風險投資機構,其介於獨立投資機構與公司內部投資部門的運作模式,符合小米及雷軍的利益,即以小成本募集資金、入股相關公司、然後服務整個小米生態完善、最後以小米流量為回報或者以小米最終的大成為退出方式。

這個過程中,順為基金的LP、GP,被投的創業公司、其他參與的投資機構、雷軍及小米,都可謂在對小米這個商業奇跡下注。

From 郝冬

具有濃厚雷軍色彩——順為基金