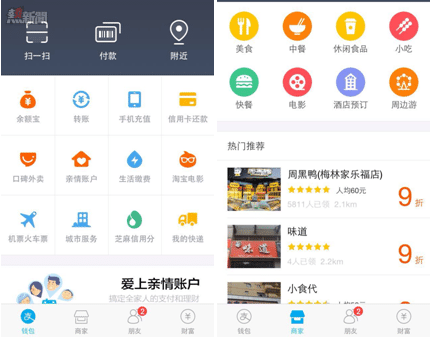

支付寶錢包8.0的發布,已是一年半以前的事了。這對一款號稱有四億用戶的App來說,似乎有點異樣。還記得8.0發布的時候,有人驚呼什麼嗎?有人說支付寶錢包在全面微信化。不過,如果當年驚呼者看到7月8日發布的支付寶9.0,可能只會笑自己當初還是幼稚。支付寶9.0直接引入了「朋友」概念,幾乎是原封不動地將微信上一對一聊天、群聊、發紅包的功能與交互照搬了過來!除此,一級菜單增加的另一個點是「商家」。

這兩個點一加入,一邊抄微信,一邊仿大眾點評,支付寶的戰略意圖非常明顯:從單純的支付工具一步成為基於支付場景的本地生活服務平臺。9.0開始,支付寶把「錢包」二字從這款APP的名字裡抹去,就是想「去工具化」。

支付寶想明白這一點,並不那麼容易(做產品的人都知道,只有經過多大的思考、決策與糾結,才能萃取提煉出一個新功能點,更別說對整個產品定位與訴求的調整)。以下兩段來自虎嗅作者「強說」的回顧:

2013年以來,阿裡系不斷通過各種手段推動支付寶錢包APP的裝機量瘋狂增長,但其初衷仍然來源於「不計一切成本佔領移動端入口」,至於佔領後到底有什麼用,支付寶APP在9.0版本以前都沒有一個明確的思路。餘額寶的成功,可謂橫空出世給了支付寶APP一個被用戶打開的理由,但粘性仍然不強,用戶在PC端和移動端,能做的事情完全一樣。

在這個嘗試過程中,支付寶做了兩條路線的嘗試,一是順著微信公眾大號的思路做了「服務窗」,寄望用戶被海量商家服務黏住。但實際效果不佳,一來商家提供的服務跟微信服務號功能相比並無太多區別,二來這個功能本身就是從商家營銷角度出發,用戶對「商家服務窗」功能並無真正剛需。另外一個路子是支付寶順著餘額寶的思路去做了「娛樂寶」、「招財寶」、「我的保障」等更多的金融理財應用,收攏在「財富」Tab,企圖複製金融產品單點爆破的奇跡,讓支付寶APP變身成為一個金融理財工具以具備更強的用戶粘度。但這個嘗試也被證明為,比下有餘,比上不足。金融理財類功能,本身是個低頻應用,能夠長期使用的也是少部分金字塔頂端用戶,普通用戶對穩固的理財功能以外並無更多需求。

兩種探索都遭遇挫折,對螞蟻金服來說是極其痛苦的,支付寶錢包空有頂級的裝機用戶數和巨大的流量,但用戶使用場景貧乏,粘度不高,並沒有成為一個真正的高頻APP。

樊治銘對虎嗅間接證實了這一點,樊是螞蟻金服國內事業群總裁兼支付寶負責人。他說,9.0的起心動念始於2014年11月在新加坡的螞蟻金服高層會。「我們當時討論未來支付寶到底要做什麼。我們覺得老做支付沒意義,因為消費者是因為商品好才購買,而不是因為商家支援什麼支付方式才去購買,所以單純的支付工具價值不夠大。」去工具化的設想萌發之後,特別是在經歷過2014、2015年春節,微信紅包對支付寶連續兩年近乎羞辱的「抽打」之後,支付寶突然想明白了一件事:支付不是工具,而是要回歸到場景中,這樣它才能變得流行,極大增強用戶粘性。

而要構建「場景」,就得先把「用戶」放到支付寶平臺上。於是,抄微信的聊天,給用戶提供社交的可能性,成為必然一步;再把商家放到支付寶上,構建「消費」場景,又成必然的另一步。

「強說」認為,

「商家」Tab直接複製大眾點評,這樣的變化,表明阿裡巴巴總算想清楚「支付寶錢包APP到底是幹嘛的」和「有這麼多流量到底怎麼用」這兩件最重要的事情。

但是「想清楚」了定位未必能保證一定會取得理想中的效果,後面的挑戰還多。支付寶要把持商家與用戶的流量入口,有這麼幾點挑戰:

1、線下地推與服務能力。樊治銘透露,支付寶開發與接入商家資源這事,由新口碑團隊來做。(今年6月23日,阿裡集團與螞蟻金服合資成立新「口碑」,花60億來新推一個本地生活服務平臺。)虎嗅作者「強說」認為,「不排除商家在幾個平臺間自然搖擺。美團、大眾點評給商家帶來的流量,已經十分可觀,再添流量也只是錦上添花,而且支付寶錢包的流量,是否比美團、大眾點評更加優質,也未可知。再加上美團、大眾點評等此前所展現出來的超強銷售控制能力,以及多年深耕商家的良好合作關係,恐怕也不是簡單的線上流量優勢所能立刻壓制的。就此而言,支付寶提供好了彈藥,最終決定勝負的,仍然是(原)『淘點點』團隊的地推能力。」

2、如果支付寶真的成為商家與服務的強入口,今後怎麼面對眾多商家對這個入口的爭奪?如何既推商家又保證用戶的體驗?虎嗅作者「JOHN_陳」說,目前來看,「支付寶各個功能模塊的規劃還沒完成,各個功能散亂無章,同一個功能在多個地方重現,可見內部也在爭奪入口。」「有一個危險的傾向是:如果一開始就承接太多淘寶的功能,承載了太多部門的利益,為淘寶各個部門輸入流量,支付寶很容易像微博一樣把淘寶的需求,當成用戶的需求。」

以下,是虎嗅在昨天發布會結束後對螞蟻金服國內事業群總裁兼支付寶負責人樊治銘做的專訪,試圖去理清支付寶與螞蟻金服在這次改版背後的商業思考路徑。

沒有支付場景就沒有生存價值

問:如何描述此次改版的動機?

答:我覺得支付寶必須要從場景來切入所有的業務,因為支付寶原來是交易的底層基礎,如果沒有這些場景,支付寶未來生存就沒有價值。我們這次的變革最主要的是場景的質變,支付寶原來只有個人的場景,例如:充值、轉賬,而現在我們加入了生活、金融、溝通和消費的場景。真正有護城河的事情是,誰能夠提供最豐富的支付使用場景,和場景裡最優質的體驗,從而把用戶整個留在自己的場景平臺上。

問:為什麼這次改版動作這麼大,一次性推出這麼多新功能點以至於讓用戶有消化不了的感覺,而沒用採用快速反覆運算的開發策略?

答:因為市場和形勢讓我們非常有緊迫感。以前我們沒有想明白,覺得只要付款做個工具就好了嘛。阿裡集團原來最吃虧的就是因為沒有關係鏈,所以做什麼東西很難,但後來我們想明白了,除了商家付款,我轉錢給你說明我倆肯定認識,所以支付寶何不在app上建立一套關係鏈體系?對我們來講就是回歸到人。

問:你們覺得這次更新的哪些功能最能直擊生活中的痛點?

答:第一個是親情帳戶,解決老人與小孩使用支付寶的問題;第二個我覺得是借條,免去了催還債的尷尬,這在年輕人當中很好做;此外群帳戶功能也非常實用。

支付寶要做真正的流量入口,不走淘寶路

問:支付寶在戰略思考上面,是不是有曾經看到微信這麼強,反而有點被它牽著走了?有過迷失?

答:這一版我們已經將優勢找回來了。曾經也不算迷失,準確的說是我們輕敵了。我們曾認為微信支付根本是不可能的,但沒有想到它通過紅包這個遊戲,讓每個人在春節把卡給綁上了,綁了卡之後再去拓展場景,這是一種打法。所以我們想,其實支付寶每天轉賬的人很多,那為什麼不跟它建立一種關係,那麼以後就不用每次都要去找賬號了,重新審視用戶對於支付融合場景的需求,讓我們更加明確方向,也就有了現在的9.0版本。

微信的確給了我們一些啟發,啟發了我們怎麼當好一個主入口。但在微信裡,線下商家設置二維碼讓顧客去掃,其實是商家給微信帶流量,而我們可以讓商家在支付寶商家平臺上露出得非常的明顯,所以我們是給商家導流量。

問:新版承載了這麼多內容,會不會擔心不夠專註?現在你們對支付寶的定位與定義到底是什麼?

答:嗯說實話,這一句定位我們還沒有完全梳理好……未來支付寶是金融工具也是場景工具,或者還會有其它定義,總的來說就是一個生活方式。或者說,支付寶一個最根本的核心是:它記錄了你的「信用」。

你App應該下載了30、40個以上了吧?但是經常用的只有5、6個,所以超級App非常重要。當每個人的資訊和數據都打通以後,只要點進來就可以進行很方便的買賣的話,誰都會用。

問:支付寶的商戶排名規則是怎麼樣的?

答:現在是根據LBS,還有根據提供的折扣自動排序的,我們不做競價排名。

問:難道淘寶的那一套你們不學嗎?

我們不想要那種收入,未來支付寶是個數據公司,我們與商家做數據交換。以後商家需要資金,我們就給它資金,與淘寶價值點不一樣,以後我們也不打算做排名與競價。

支付寶天生就是為商業服務的產品,而微信不同

問:你怎麼評價微信的商業化進程?

答:微信需要探索商業化的路徑,總要顧忌商業化給用戶體驗帶來的困擾,但是支付寶不需要,支付寶天生就有商業化的基因。微信是社交起家的,而支付寶起源於連接用戶與消費,生來就想著為用戶與商家帶來利益。我今天可以說一句話:微信成也張小龍,敗成張小龍。張小龍是虛擬世界裡最好的產品經理,但我們是真實商業世界裡的產品經理。

問:這樣考慮你們會擔心社交方面拼不過微信嗎?

答:微信的根基是社交,而我們的根基是信用。微信可以不用朋友圈,也可以不綁定銀行卡,但微信離不開社交。而我們認為手機號碼、微信號、銀行卡號都可以換,唯一不能換掉的東西就是信用,這個將跟隨一生。

問:但是微信已經建立了龐大的社交關係了,而且支付寶認知上來看還是金融工具,很難剛認識就讓人加你支付寶。

答:這個正是支付寶的優勢所在,支付寶與微信是不同維度的社交方式,裡面的朋友都是實名並且可以與之發生金錢交易的,微信很多朋友加了也不認識,只有真朋友才用支付寶交流,未來的支付寶裡面有100、200個朋友夠了。

問:微信支付市場佔有率也很高,並且他們也已經在建立信用體系了。

答:信用體系是需要基於長期的實體消費數據積累,建設起來很困難。微信支付的大多數場景是基於紅包以及朋友間的轉賬,而不是用於實際消費,沒有與實體經濟發生關係則對於信用體系參考意義不大。

關於本地生活服務之爭

問:在本地生活服務上,您怎麼看待與大眾點評和美團可能的競爭?

答:本地生活服務其實很難推,只要有競爭存在,那麼誰都贏不了,利潤非常薄,這個故事其實未來不太好講。(此處虎嗅省去可能會刺激到美團的若干字)

問:那你們做口碑網不是會面臨一樣賺不到錢的局面嗎?

答:那就不一樣了,口碑網不需要靠運營商家去掙錢,因為後面有螞蟻金服這麼大的金融平臺。我們可以靠整個金融體系去解決商家和消費者的需求,從整個消費鏈條中獲得收入。

From 飛同學

通過什麼樣的長考,支付寶決定抄微信、仿點評?