估計過去三周中國股市蒸發的市值已經達到「西湖水我的淚」那麼多,有人說相當於希臘去年GDP的10倍。一邊是政策向好,註冊制推出,戰略新興板呼之欲出。一邊是股市發生踩踏,差點全中國的孩子不能喊「爹」——那些以暴風、樂視為參照系,打著獲得高估值、高市盈率的如意算盤,想要一舉拆了VIE架構在國內上市的公司,是否後悔了當初的私有化決定?

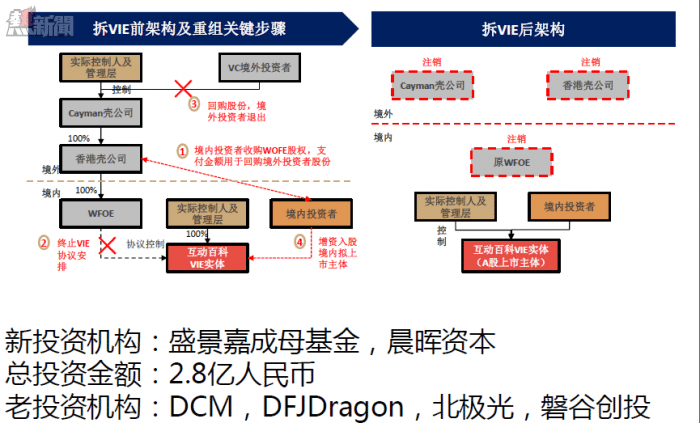

「當然我們不希望在拆完VIE以後上面有熊在等著就被吃掉了,或者回到國內之後,中國正好碰上熊市。」互動百科創始人兼董事長潘海東感慨。剛剛宣佈最晚年底會在新三板上市的互動百科,曾是人們印象中的中國版「維基百科」,成立已近10年,近些年聲音不多,誰知已經在試水在線教育。

但貌似回歸的中概股們已紛紛被打臉,很多人認為如果中國牛市夭折,那麼如同灰姑娘要在12點前趕回家否則就會一無所有的中國公司們真的要竹籃打水一場空麼?

一為什麼要拆VIE,回歸的邏輯又是什麼?

1、如果拆VIE回歸絕對是大勢所趨,那麼牛市必將延續——否則中國通過股市讓資金迴流到實體經濟的計劃就會全盤落空,那麼中國的股市就只能是股指空轉,而經濟根基仍然形不成替代效應。

2、此外,沒有任何一個大國的資本市場是依賴本國優秀企業去其他國家上市來實現的。

「我們要做的是把更多資金導引向實體經濟當中的創新企業,尤其是VIE回歸的企業應該佔到過去中國經濟發展過程當中創新企業,我個人認為至少在50%以上。VIE企業回歸這件事情看似是一個局部風險投資領域的熱點市場,其實對整個中國資本市場是不是能夠首度大規模擁抱創新的歷史性關口。」互動百科投資人盛景網聯集團董事長兼盛景嘉成母基金創始合夥人彭志強這樣說的。

事實上正是這樣,美國經濟用新型產業替代傳統產業用了30-40年的時間,而中國資本市場要用5年的時間做完這件事,傳統產業占比勢必要下降,而用新老經濟的反覆運算,中概股公司拆VIE回歸在歷史的變化中是重要的一環。

舉個栗子,暴風影音有兩個重要的投資人,分別是IDG和經緯,IDG拿自己人民幣基金接了自己美元的盤子,賺翻了。而經緯沒有人民幣基金,只能退出,錯失了幾十倍回報,估計張穎老師的腸子都悔青了,據說事後趕緊成立了人民幣基金。

二拆完具體在國內哪個板上市?

選擇新三板大致有以下幾點原因:

1、選擇交易所

衡量一個交易所無非從三個角度,第一是掛牌,第二是融資,第三是交易。從這三個維度綜合分析,新三板無疑最適合中小企業,新三板掛牌確定性是比較強的,融資功能已經是非常彰顯了,非常符合創業者的內在需要,特點是快速、靈活和低成本,且進可攻、退可守,以及未來轉板等等。

新三板在掛牌方面相當成熟,今年前6個月掛牌到1200家的水準,今年融資會到1000億,基本已經超過創業板。

而註冊制改革沒有全面推出的情況下,甚至股市稍微有點波動就有人出來喊話要暫停IPO或者放緩IPO(事實上,真的停了……)

話說,即便註冊制改革之後咱們對新股發行的速度也不能寄予過大期望。就算在美國資本市場上面是註冊制的,也不是可以隨便大量去發行股票的,大量去發行家數的,每年也就是三五百家,這是比較合理的數值。

而創業板的劣勢恰巧在於:限制發行股票的數量、價格、家數。三個限制下來,就出現了新三板倒逼創業板改革的勢頭。

2、新三板的劣勢是什麼?

融資金額不如二級市場,交易退出的功能依然薄弱。「隨著公募基金的進入,和做市規模的開放,這一點有望得到加強。」但新三板還有好幾個大招沒有發出來,比如競價交易、機構投資人、降低投資門檻等。

新三板在一定程度上是互聯網時代政府簡政放權的產物,與主機板、創業板相比,新三板是「屌絲」,而且正在逆襲當中,它滿足了創業公司的快速、靈活、低成本的需求,就算拆VIE後實際控制人出現變化,也可以過關,這在主機板、創業板是完全不可能的事兒。

3、公司是否盈利很關鍵

新三板的市場設計者希望新三板能夠擴容達到1萬家企業,今年預計達到3000-4000家。客觀來說,新三板已上市的公司中,總體質量參差不齊,好公司鳳毛麟角,不過這反而是優秀互聯網公司的機會。

不過綜合來說,具體應該上哪個板,還是要根據企業的發展階段而定,新三板、創業板,亦或是傳聞中春暖花開時就會開啟的戰略新興板。

對於中小公司,新三板可能才是最佳選擇;對於估值10億以上的大公司,直接上創業板和戰略新型板,才會有更大規模的體現。比如前幾天就盛傳螞蟻金服、愛奇藝、大眾點評、中國商飛四家公司,會首批登陸戰略新興板。

說了這麼多還是要量體裁衣,量力而為。

舉另外一個例子,今年1月,某公司登陸創業板,製造了20多個漲停,不過漲停的背後是發行價太低,經過前段時間的牛市,當然現在市值已經150億。所以,創業板上市的代價是創業者出讓了25%的股份,卻只拿到了很少的資金。

4、激勵機制

最後再說一點,拆VIE的過程中,企業的經營也必須做出相應的調整。最典型的,美元基金對於員工是期權鼓勵,回到國內就變成了股權激勵方案,因為非上市公司是不允許發期權的,與先前的遊戲規則完全不同。

三未來的資本市場怎麼走?

1、未來的五年,中國資本市場會掀起一個全球資本市場的大替換、大遷移,用新型經濟替代傳統產業,VIE回歸是主旋律,而VIE回歸就是裡面主要的創新企業的來源。

2、新三板將扮演C輪角色

中國的創業公司有個「魔咒」——C輪死。為什麼出現C輪死這個名詞?其實就是因為風險投資的融資市場和企業退出上市市場是嚴重割裂的。但未來大量公司回到國內,或者沒有VIE架構以及VIE架構越來越少的情況下,C輪死會越來越少。尤其是有了新三板,新三板是扮演了C輪的角色。

3、牛市結束了麼?(恐怕這是大家最關心的問題)

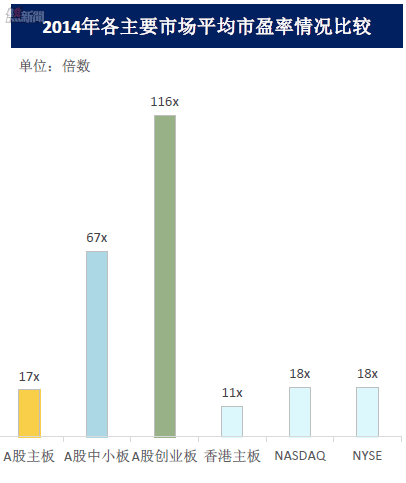

晨暉新經濟產業併購投資基金創始管理合夥人晏小平認為,這一輪從結論來說肯定是擠泡沫,而不是行情的結束。他相信中國牛市有兩到三年的週期,現在僅僅是一個中間的調整,而且是比較大的調整。現在創業板平均市盈率是100多倍,這個市盈率的泡沫是比較嚴重的。

艾瑪,他的意思是:泡沫太多了,擠擠更健康!

楊姐聽圈內的專業投資人士說,中國將進入長期的「結構化牛市期」,新興產業占比不斷提升,這個時期短則五年,長則十年。

From 13911766139

別指望註冊制了,還是盡量往新三板擠吧