Fitbit首席執行官兼聯合創始人James Park

Fitbit是一家標誌性的可穿戴公司,在近幾年裡在全球範圍內Fitbit的運動追蹤系列可穿戴設備出貨量佔據了極大的市場份額。5月7日,Fitbit提交了公開募股的S-1文件,動脈網為您編譯了一篇由互聯網醫療種子基金與創業孵化器Rock Health發布的文章,帶您深入分析這家先鋒企業進行IPO的台前幕後。

從去年年初開始,關於Fitbit收入的小道消息就開始在業內流傳。投資者們對於這項數字的反應不一,有的認為數字有蹊蹺,也有人認為它的真實性頗高或有所保留。Fitbit的崛起是一個關於可穿戴設備的故事,在這個領域兩極分化嚴重,外界對它也有很多的誤解、低估,甚至惡意中傷。本文將目光聚焦於Fitbit近日的公開募股——某些記者將其稱之為「笨蛋IPO」,另一些則稱讚該公司有「令人驚訝的利潤」。Fitbit的S-1檔為我們解答了人們多年以來一直在爭論的問題,但也仍留下了許多未解的疑問。

客觀地講,Fitbit為我們展示了一個令人矚目的成長故事。自它推出其首個設備的不到六年間,且僅憑當時不到7000萬美元的融資,該公司已經成長為收入(凈收入)逾數十億美元的行業佼佼者(毛利率50%),成為了「可聯網的健康和健身」追蹤器類別的先鋒。不論人們對其S-1檔、IPO價格或上市後價格的變化做出任何分析,James Park和他的團隊在Fitbit所做的事情都不應該被抹去。Park是一位有決心、有遠見的創始人,但在他開始這段令人驚嘆的創業故事之初,卻沒有一個人想為他提供資金。然而現如今,他和他的Fitbit正站在IPO的風口浪尖。

核心財務

在S-1檔中,Fitbit提供了有限的用戶參與數據。Fitbit的軟件平臺基於傳統的互聯網指標,我們不能清楚地從申請檔中瞭解究竟有多少用戶正在參與其中(日活躍用戶和月活躍用戶)。大部分的可穿戴設備在推出後6個月就會被人們拋棄,而這也是目前此類設備受到的最大詬病。

與之相反,Fitbit提出了自己的指標:付費活躍用戶(Paid Active Users, PAUs)。PAU的定義為在過去三個月內做到了下列任何一項的用戶:

訂購了Fitbit Premium或FitStar;

有一台與Fitbit賬戶配對的追蹤器或體重計;

登錄記錄了100步步數;

或者登錄記錄了一次體重測量結果。

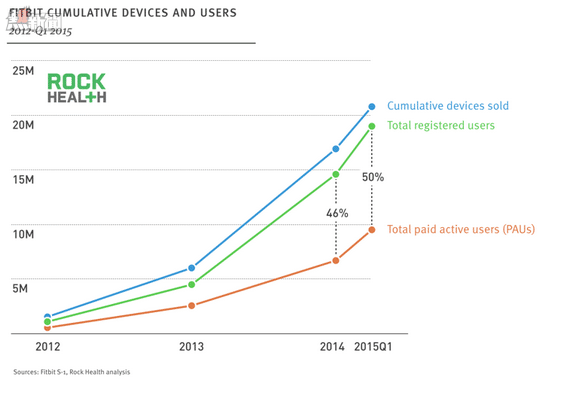

Fitbit用PAUs與註冊用戶(registered users, RUs)相比的簡單指標來在Fitbit平臺上測試用戶保留的水準(比值越高越好)。2014年,PAU / RU為46%,而在最近一個季度(2015年Q1),或許由於用單季度對比一整年的近因效應,這個數字已經增至50%。

但是,這似乎並不能代表Fitbit的用戶參與全貌。僅基於此資訊,我們只能猜測市場上有超過1000萬的非活躍Fitbit設備,這是其迄今銷售的所有設備的50%,或換言之,比其2009~2013年間銷售的所有設備的總和還要多。僅憑S-1檔,我們還不能明確地表示絕大多數在2014年之前銷售的Fitbit設備已不再被使用,但除此結論之外,似乎也不大有別的可能性。

研究Fitbit平臺上用戶參與的另一種方式是看用戶流失值或負PAUs值。此種指標可以通過在特定時間段內,從同期銷售的設備總和中減去PAUs的變化值構建(假定這些設備的買家在購買設備後變得活躍,並成為新的PAUs的主要驅動力——相對於重新啟動的用戶或新的訂購者)。

採用負PAUs或用戶流失的視角為我們研究Fitbit在其平臺上的用戶保留提供了一個更好的方法,雖然它也無法做到面面俱到。有分析指出,在2014年,Fitbit流失了680萬PAUs,其中有260萬是2013年底前的PAUs,而剩下的420萬隻能是2014年前三季度新增的用戶(根據定義,第四季度的PAUs不能在2014年底之前流失,因為PAUs每三個月測量一次)。這意味著2014年前三季度70%以上的Fitbit購買者已在同年年底前流失(以2014年Q2 / Q3售出的設備收入分配計算)。

以上的用戶流失,對於一個毛利率來自硬體設備而非軟件訂購的公司來說,能有多大的影響?

看看iPhone,果粉們總是在兩年一度的重大更新中瘋狂追逐新款,而讓過時的產品默默積灰。對Fitbit,可能答案並不能一概而論。考慮到兩年前Fitbit相對微不足道的銷售額,在2012年,我們很難評估它的用戶是否會在拋棄舊款設備時升級到新款。然而,我們可以利用累計銷售的設備總量與註冊用戶總數相比的指標來估算每個客戶的平均設備數;結果在設備銷量總量增加的情況下,這個數字一直在穩步下降,並在2015年第一季度逐步趨近於1(1.09)。在Fitbit逐漸走出高速增長期的當下,這將是一個值得關注的指標。

缺乏用戶長期參與和重複購買,在一個不斷增長的市場面前顯得有些無關緊要。將要分析的時間段壓縮到單個季度,我們可以明確地看到,至少在目前新加入的用戶比流失的要多。在短期內,Fitbit能很好地利用自身創造的優勢,繼續通過銷售數百萬台的設備將其毛利率保持在50%。

但是,這些用戶參與和保留的數據在Fitbit的S-1檔中最為令人擔憂,它揭示出其設備和軟件平臺在用戶保留上有嚴重問題,並且在吸引用戶長期參與上能力有限。在醫療領域,這些問題非常重要:健康需要在飲食、運動、睡眠等方面保持良好習慣,這是一個長期的過程,而不僅僅只是在某個時間段內。在展示其平臺能夠對健康提供改善方面,Fitbit還達不到此種程度,當然,目前也還沒有任何其他公司能夠做到。

如果Fitbit能夠成功克服這個挑戰,它就將從一家順勢而起的優秀公司,轉變為一家能創建一個標誌性的消費醫療品牌的偉大公司。對於投資者而言,問題在於市場將以這個速度持續增長多久,以及Fitbit是否能在可穿戴設備接近峰值(即每年售出的設備數量達到飽和)之前,實現用戶參與度的增長。

發行和營銷

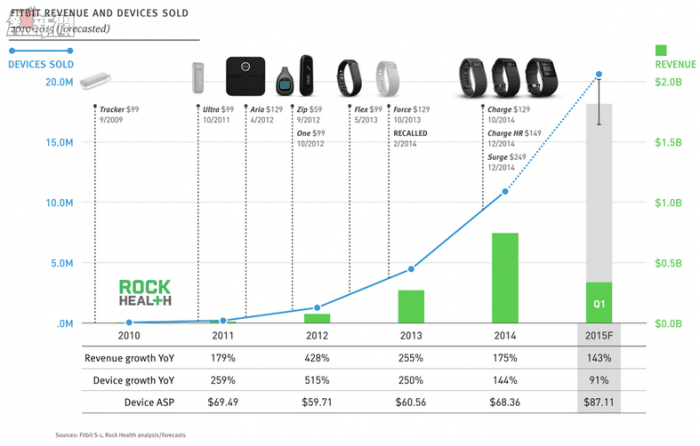

Fitbit顯然在2014年憋足了勁加強其在發行和營銷上的推廣力度,而這也幫助該公司在去年實現了175%的增長。在2014年,Fitbit增強了(或者也可能是建立了,因S-1文件中未有明確表述)其與Wynit Distribution的關係,這也被視為該公司此年度最顯著的變化;通過將Fitbit的產品銷售到好市多、體育局、陸軍和空軍交易服務等處,Wynit在Fitbit的銷售收入占比從2014年Q1的 10%提升到2014年年底的13%,並成為了Fitbit最大的單一經銷商,緊隨其後的是百思買和亞馬遜。Fitbit的五大經銷商為該公司帶來約占全部收入50%的份額,幫助其產品在五十多個國家的超過45,000家零售店中銷售。

許多研究已經將目光投向企業健康計劃中活動追蹤器的使用。雖然Fitbit將企業健康計劃視為業務增長的五大杠桿之一,但在其S-1文件中,除了提及公司早在2010年的第一筆1000台的企業健康計劃訂單之外,並沒有提供任何可供人們洞察其在此類市場的成功的線索,甚至也沒有透露那個敢於第一個吃螃蟹的買家的名稱。雖然目前我們還不清楚Fitbit有多少產品是通過這一管道銷售的,但與之相關的募股情況(員工入職、排行榜、報告、分析)提示著我們Fitbit對這個市場有多麼看重。

如果你最近乘坐了維珍美國航空或觀看了NFL季後賽,你肯定會注意到Fitbit在2014年推出了其首個全國性的廣告宣傳。它的廣告支出高達7100萬美元,而這也是其在2014年的整體銷售和營銷支出相比2013年增長超過300%的主要原因。正如Fitbit所言,在美國它的市場份額有著絕對優勢,且已經確立了自己在該類別品牌中的領導地位。通過Fitbit在廣告營銷中的高額花費我們能看出,該公司知道它需要努力增強在消費者處的存在感,使其不僅能保持,還能加強其在活動追蹤器類的主導位置。

對於那些剛進入可穿戴設備領域的公司來說,Fitbit的成長故事會是它們需要好好學習的經驗。首先,找准發行管道和尋找到合適的合作夥伴絕對是其能快速增長的關鍵。廣告將在構建此類別品牌中發揮日益重要的作用。可穿戴設備正在成為一個純粹的消費電子領域,且(昂貴的)營銷歷來都是在競爭中取勝的籌碼。

研發和增長

在描述與去年同期相比2015年第一季度的收入變化時,Fitbit指出,第一季度的其中2.33億美元收入來自於2014年第四季度發布的新產品,占2015年第一季度收入的70%。這項數據十分重要,因為Fitbit沒有停止生產舊產品,包括Zip,One,或Flex等,而同現有產品相比,其推出的所有新產品都會以較高的價位(129美元以上)發售。這充分說明瞭源源不斷的新產品的必要性,特別是針對節假日而言(在過去三年中,第四季度的銷量平均佔到了年收入的44%)。在Fitbit發展至今之際,如果再出現Force這樣的小插曲(Fitbit Force發佈於2013年10月,2014年2月因皮膚過敏問題召回),對公司將會是一場災難,且其影響將不僅僅體現在凈收益上。

Fitbit將新產品以及附加功能和服務作為其前二大增長杠桿,也將確定品牌意識、全球發行和企業健康作為其他的主要增長機會。Fitbit會在未來的設備中開發什麼類型的生物傳感功能?儘管Fitbit將其營收的約7%花在了研發領域(廣告占10%),但其S-1文件中沒有提及任何關於新產品的文字。由於這一類的硬體設備能夠迅速被競爭對手商品化,對Fitbit來說,重要的是需要確定相關的生理參數,以跟蹤他們的核心市場,並陸續推出帶有這些傳感功能的新設備。

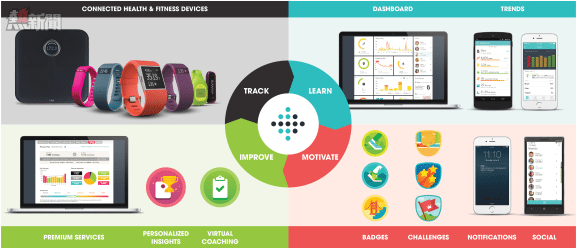

如今,Fitbit的設備能夠追蹤步數(加速計)、行駛距離(GPS)、心率(光學部件)、爬樓層數(氣壓)、睡眠時間和質量(加速計)、體重(體重計)以及體脂肪(體重計/電導率)。

值得注意的是,該公司並不僅僅局限於腕戴設備的形式——在2013年中期的Flex發布之前,Fitbit的所有追蹤器都是夾式或放入口袋中的,而且它也有體重計類產品。我們還不能忽視Fitbit聘請了生物化學家Aaron Rowe的舉措,因為Rowe在Scanadu和Integrated Plasmonics都有過工作經歷。Fitbit是否會在今後推出臨床類設備?在S-1文件中,我們尚沒有看到任何線索。

Fitbit已經注意到了其成長中的很多潛在風險。除了上文討論到的用戶參與和保留問題,Fitbit最大的風險是同業間的競爭(S-1文件中將Garmin, Jawbone, Misfit, Under Armour, adidas, Apple, Google, LG, Microsoft和Samsung等視為競爭對手)。 Fitbit的競爭來自多個層面,囊括從低端到高端的各個水準,甚至還有基於軟件的追蹤。

迄今為止,Fitbit在競爭激烈的市場中一直非常成功,不但擊敗了有風險資本支持的公司,如Jawbone,也在進行大型廣告營銷之前就抵禦了耐克的來勢洶洶。但是科技巨鱷Apple不同於Jawbone和耐克。今春正式面世的Apple Watch涵蓋了Fitbit全線設備的大部分核心內容,且還具有廣泛的非健康相關的額外功能。Apple Watch在活動追蹤領域的成功機會不僅來自Fitbit的現有用戶群(結合用戶流失率,這部分人很可能會更換產品),還有那些絕對不會考慮購買單一用途設備的大多數消費者。反過來說,Fitbit也可以在其設備中整合智慧手錶的基本功能(例如最近發布的Fitbit Charge就有來電顯示)。

估值

與尋常一樣,Fitbit在最初的申請檔中省去了對新股發行的預期定價,為投機者開了一扇小窗口。它最適當的競爭對手似乎是GoPro,一家互聯可穿戴相機的製造商。雖然GoPro在其IPO時吹噓自己的全年收入更高(9.85億美元),但投資者們首選的指標似乎是調整後的EBITDA;而Fitbit在這項指標的1.91億美元要顯著高於GoPro的1.34億美元。最終,GoPro在IPO之初市值為30億美元,然後迅速翻了一番到超過60億美元。據此我們很傾向於推斷,在目前的資本市場,30億美元將是Fitbit IPO的底線,一些估值指標還預測其將會達到50億美元(2015年收入的倍數),甚至80億美元(價格/收益)。

國內可穿戴創業該思考的問題

綜合以上信息,動脈網提出幾個值得國內健康可穿戴設備公司思考的問題:

1、用戶黏性仍舊是可穿戴領域最棘手的問題,即便是Fitbit也不例外。如果新增用戶比流失用戶多,遊戲還將繼續下去,關鍵是比例如何拿捏?

2、一味降價,或打價格戰真的好麼?Fitbit越賣越貴卻越賣越多,是為什麼?

3、可穿戴和其他消費數碼產品一樣,管道對銷量的影響非常大,那些新創立的智慧硬體公司如何從無到有建立強勢管道能力?

4、Fitbit在2013年8月的最後一輪4300萬美金的風險融資之後,近2年來並沒有再進行融資,而是做到了擁有足夠多的銷售進帳。如果你不能擺脫燒錢度日,是否說明你無法真正找到盈利模式?燒多久才能找到,你心裡真的有譜麼?

值得關注的Fitbit S-1檔中的幾個附加資訊:

Fitbit成立之初名為Healthy Metrics Research, Inc., 時為2007年3月;

2015年3月 Fitbit收購FitStar,收購價為 1150萬美元現金和1360萬股票(價值19.25美元/股),其中770萬為或有對價;此外,540萬美元的現金和股票被分配用作留任獎金;

偉創力是Fitbit設備的唯一製造商;

Fitbit的其中一個產品「Aria」由FDA監管;

Fitbit營業收入中超過20%來自全球市場。

翻譯:陳欣 責編:羅小嗖。本文來源於動脈網:www.vcbeat.net。想第一時間瞭解互聯網醫療創業資訊,請關注動脈網微信公眾賬號:vcbeat

From 動脈網

50億美元估值?長文詳解Fitbit進行IPO的台前幕後