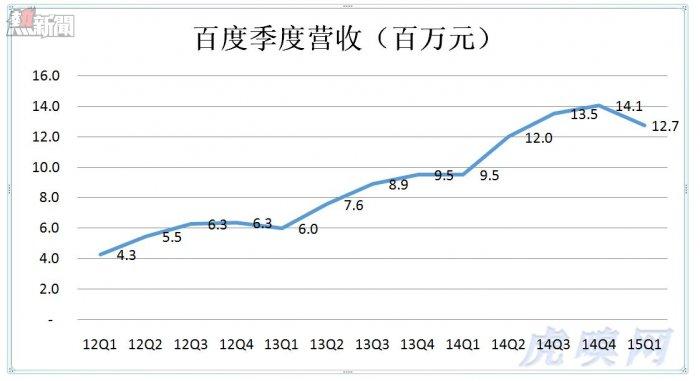

4月30日,百度公佈的2015年Q1財報顯示,營收同比增長33.5%至127.25億(但低於上季度的140.5億)。歸屬於百度的凈利潤為24.49億,同比下滑3.4%。上市十年來,百度罕見地出現季度營收環比下降。財報發布後,百度市值跌至700億美元一線,不過5月1日出現企穩跡象,股價微升1.09%,收于202.47美元。百度業績增長乏力不是說搜索業務(包括PC端和移動端)沒有「錢途」(支撐市值800億美元的百度不成問題),而是它的潛力已被「掘盡」,領頭羊率先撞線對奇虎和搜狗並不是好消息。在從收資訊展示費到賺交易成功費的轉型中,百度已初布完成佈局,「新淘金時代」即將到來。

季度營收環比收入下降說明了什麼?

2015年Q1,百度廣告客戶達52.4萬家。客戶數及戶均投放同比分別增加了17.5%和13.9%。2014年Q4,廣告客戶數為52.3萬家,戶均投入廣告2.64萬元。2015年Q1戶均投入2.38萬元,環比下降9.8%。這就是百度營收環比下降9.4%的根源。

百度廣告收入的季度波動一向較為明顯,一季度為是全年營收低谷,但不會低於上季度。2015年Q1營收環比下滑,這在百度是第一次。

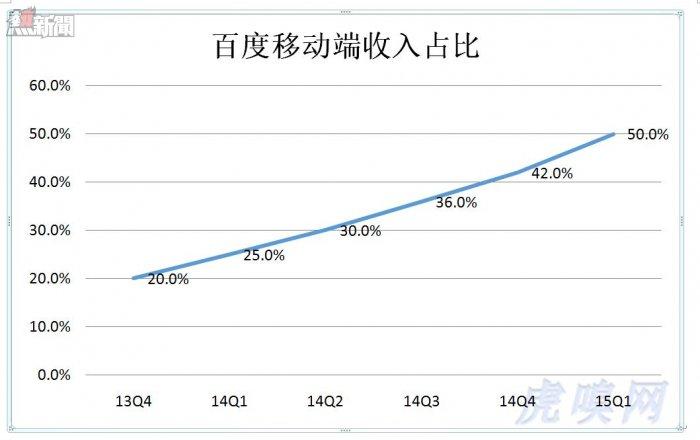

在PC時代百度靠人口紅利成為流量霸主,移動互聯時代百度又抓住了移動化紅利。2015年Q1,百度移動搜索月活用戶達6億:百度地圖移動端月活用達到2.7億,超過PC端的1.8億。今年一季度,百度移動端營收已經超越PC端。

流量霸主地位未失,但原有變現方式的潛力已挖得差不多了,模式的升級勢在必行。

利潤去哪兒了

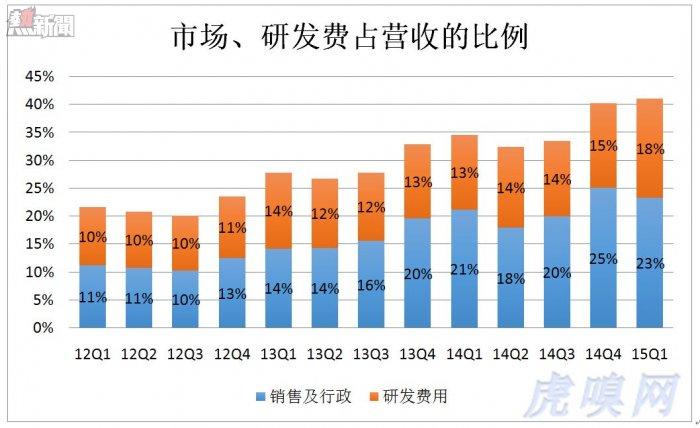

與去年Q1相比,營收增長34%,歸屬於股東的凈利潤卻同比下降3.4%,流失的「利潤」主要有兩大去向。

一是研發費用。按百度的話說,就是對未來的投資。2012年Q1,百度研發投入為4.43億,佔當期營收的10%(這個比例在科技公司中已不算低)。三年後的2015年Q1,研發投入22.68億,為2012年同期的5.1倍,佔營收的18%。維持現況的話,的確不需要每季度投入20幾個億。

二是視頻業務。2015年Q1,百度帶寬成本與內容成本分別為8.5億和6.1億,其中相當一部分花在愛奇藝身上(愛奇藝沒有單獨披露數據)。視頻業務的帶寬和內容成本居高不下,獨立運營肯定要虧損,2014年優酷土豆凈虧損3.2億美元。即使對百度的體量來說,也是不輕的負擔。所以引入小米,為愛奇藝上市創造條件,讓資本市場為視頻業務的虧損買單,也有利於團隊的穩定,可謂一舉多得。

最先「互聯網+」的傳統行業,最先與互聯網反目

在互聯網企業中,阿裡、京東等電商一上來就做交易平臺,與線下企業是交叉關係(或者說是搶飯碗)。三大門戶、騰訊、盛大等當初純在線上,與線下傳統企業是平行關係。在李克強總理提出「互聯網+」前很多年,百度、在線旅遊、搜房已經在為線下企業進行線上營銷了。在線旅遊:互聯網+酒店、航空公司;搜房:互聯網+房產仲介;百度:互聯網+50萬家傳統企業。

低層次的「互聯網+」就是用互聯網為傳統企業提供在線營銷服務,把消費者的需求與相應產品和服務的提供者連接起來。善於利用互聯網的企業,比如房產仲介,以全新的方式高效地獲得大批客戶。當越來越多的同行通過互聯網進行營銷是,獲客成本必然被抬高,直到無利可圖。所以,針對某個傳統行業,提供網絡營銷服務可以獲取的營收是有天花板的。最早從「互聯網+」嘗到甜頭的傳統行業最先達到「上限」,對互聯網公司的不滿亦最先爆發:房產仲介聯合抵制搜房、17家旅行社抵制途牛……

百度比較早地意識到上述問題,破解之道就是更接近交易,從收資訊展示費到賺交易成功費。例如,百度《左耳》,出現在第一條的是排期的購票資訊。然後才是百度百科、最新章節等條目。3月7日女生節,百度在線選座出票量佔全國總出票量超過15%。萬達、中影、金逸和大地等多家院線出票量統計中,百度在線選座出票量均排第一。而百度地圖已經是訂酒店、拼車、叫Uber、團餐的交易平臺,在百度地圖APP中,用語音輸入「剁椒魚頭」,顯示的按距離排列的餐館,可團購、可送外賣。

總之,競價排名百度是「互聯網+」1.0時代的成功法寶。在「互聯網+」2.0時代,百度也在升級它的流量變現模式。

From Eastland

百度,流量霸主地位仍在,變現模式面臨升級