支票可以方便企業或個人繳付帳單或出糧,但傳統紙張支票

發票的步驟及減低行政成本其實很高,有估計香港每日發出50萬張支票,其處理成本達17億元,其實成本自然地會轉價到用戶身上。所以大部份銀行表示有興趣推出電子支票,這服務可透過現有的網上銀行服務進行,金管局(HKMA)打算2015年底試行電子支票三個月,唯技術仍然要通過嚴格的安全測試。

電子支票帶來的問題和風險

資訊科技主導了我們多方面的生活,令我們更為方便,正如電子支票和電子支付的發展,令交易更為方便。所有創新技術都有安全的風險,可能導致整體架構上或付款提交過程上出現安全性的漏洞。罪犯可以利用這些漏洞來竊取銀行的敏感資料,甚或惡意製造事故導致該銀行服務無法營運,招致銀行及客戶損失。

如何克服 eCheque運作所來的挑戰 ?

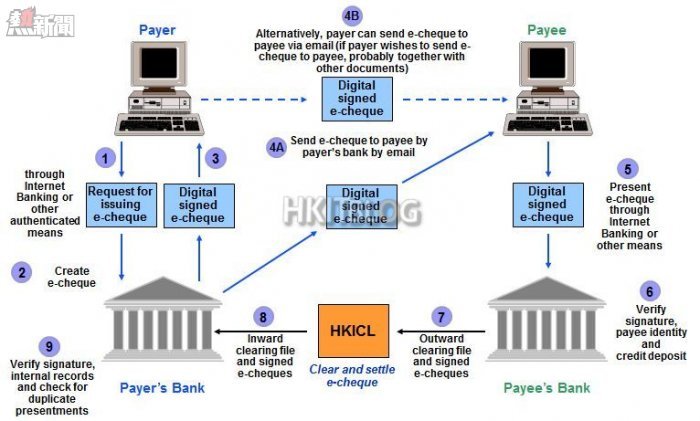

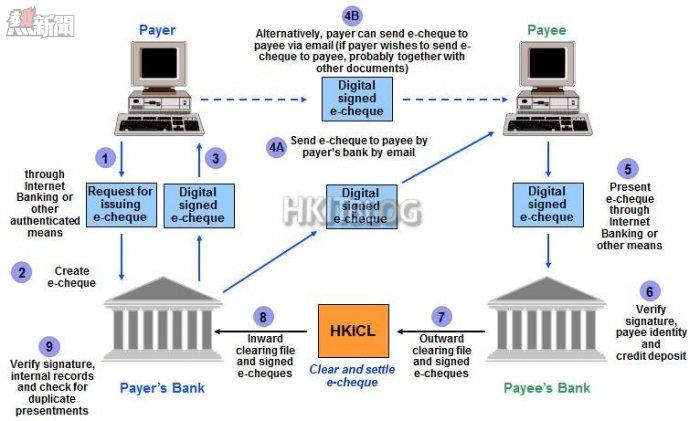

目前交付流程仍有不同方案可選擇,例如會否由HKICL成立一個中央支票Portal,但如上圖所見,交易過程當中不法分子可以在不同位置進行資料竊取,例如以電郵接收支票,用戶電郵安全性成為關注,近日香港前保安局局長葉劉淑儀電郵遭黑客入侵偷走戶口50萬,類似事件如果在eCheque平台,同樣可以發生。為防止安全事故,以下數項交易流程銀行機構需要確保安全:

-避免非法取用電子支票簿

-採用雙重身份認證登入網上銀行

-確保eCheque完整性,採用KPI技術加密數碼簽署

-eCheque紀錄容許支付者查閱發出及交付情況

-銀行間中央化交易平台,避免雙重過數情況

電子支票的安全問題及風險

https://www.facebook.com/hkitblog