談情懷、談做工、談性價比,這些都是談給用戶聽的。一個手機品牌在行業內影響力多大,能夠調動多大的供應鏈資源、渠道商資源,關鍵指標還是銷量規模,這個指標往往會優先於利潤,起碼在國內的經營環境下是這樣的。

2015年是個關鍵節點,這一年將有幾家國產手機廠商的年銷量超過1億部。曾對外表態2015年目標是超1億部的廠商有5家。

中興三年前年銷量已經近7000萬部,但歷經虧損轉型,目前看達成1億部的年銷量目標不太現實,且中興終端事業部CEO曾學忠曾明確表示,2015年中興智能手機銷量目標是6000萬部,按當前手機市場智能機占比90%倒推,2015年中興全部手機銷量目標在6600-7000萬部。剩下的四家分別是聯想、華為、TCL、小米。

一、誰離1億部銷量目標最近?

這個可以通過各大廠商及第三方調研公司公布的數據推算出來。

2015年1月4日,小米董事長雷軍曬成績單,小米2014年銷量6112萬部。

2015年1月12日,TCL官方公布,2014年全年手機銷量7349萬部。

2015年1月14日,華為官方披露,2014年全年手機銷量約7500萬部。

聯想全年的手機銷量是按照財季(2014年4月-2015年3月)披露的,所以現在沒有官方的總體數據。聯想公布的第一財季(Q2)銷量數據1580萬部,使用的是調研公司IDC的數據。IDC曾公布聯想今年Q1-Q3的數據,分別為1290萬部、1580萬部、1690萬部,Q4按均值估計是1500萬部,所以聯想品牌2014年銷量至少6000萬部。

聯想旗下的摩托羅拉品牌公布過2014年前兩個季度的數據,分別為650萬部和860萬部,按均值預估后兩個季度的銷量,則摩托羅拉品牌2014年銷量約3000萬部。那麼,2014年聯想手機(含摩托羅拉)銷量約9000萬部。

所以,離1億部銷量目標從近到遠依次是聯想、華為、TCL、小米。有些人可能對TCL有些質疑,它在國內銷量確實不好,但它海外市場份額是遠超其他三家的。

二、誰能實現1億部銷量目標?

(一)聯想(含摩托羅拉)肯定能實現目標,儘管有很多劣勢在身

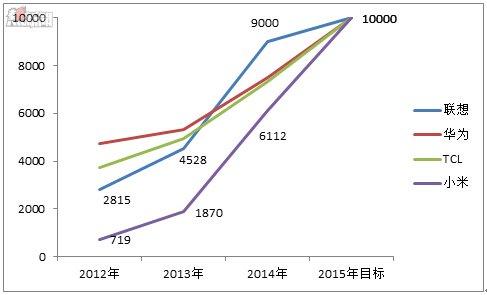

結合市場調研機構Gartner數據及上面的預測數據,過去三年聯想品牌銷量依次是2815萬部、4528萬部、6000萬部,增長率依次是161%、143%,與行業平均增長率139.3%、126.3%(市場調研機構IDC預測)相比,聯想領先優勢明顯。2015年預計全球智能手機同比增幅為12.2%,推測聯想手機增速128%,可實現銷量7680萬部,摩托羅拉品牌按此增速預估則是3840萬部,合計11520萬部。

摩托羅拉品牌的收購,對於聯想手機總體銷量的貢獻是有目共睹的。還有兩個明顯的優點:一是彌補了聯想高端品牌的不足,提升品牌度與利潤。二是提升了聯想海外市場份額,減少了手機業務的國內份額過大的風險。

聯想同樣存在一些劣勢,會影響到銷量份額,一是產品過於低端化,聯想手機均價的700元左右,小米推出399元手機后,將會給聯想帶來更大的衝擊。二是國內多渠道均不穩定,運營商渠道份額在減少,互聯網渠道剛剛着手,公開市場渠道未充分發揮效能。儘管劣勢較多,保守來看,就算影響到1500萬部的銷量,聯想依然可以銷量過億部。

(二)TCL和華為銷量在1億部邊緣,TCL更容易實現

TCL 2011-2014年手機銷量數據:3404萬部、3718萬部、4953萬部、7349萬部。增長率依次是109%、133%、148%,平均複合增長率是129%。按照平均複合增長率測算,TCL 2015年手機銷量是9498萬部;按照上一年增長率測算,TCL 2015年手機銷量是10877萬部。

華為2011-2014年手機銷量數據:4066萬部、4729萬部、5330萬部、7500萬部。增長率依次是116%、113%、141%,平均複合增長率是123%。按照平均複合增長率測算,華為2015年手機銷量是9225萬部;按照上一年增長率測算,華為2015年手機銷量是10575萬部。

對於TCL來說,利好因素主要有兩個:一個是海外市場份額較大,占比在85%以上,雞蛋不在一個籃子裡,抵抗風險能力比較強。另一個是收購了Palm品牌,這對於TCL品牌提升具有一定作用。對於羸弱的國內市場,經過兩年多的沉澱,會有一定的小爆發。TCL最大的威脅在於功能機占比偏高。如2014年銷量7349萬部中,智能機占比只有56%,而華為、聯想早已超過90%。

對於華為來說,有四個利好因素。一是在全球的品牌度呈上升趨勢,2013年華為終端全球品牌知名度從2012年的25%提升到52%。二是自有芯片優勢明顯,保證了核心資源供應和性價比需要。三是互聯網品牌榮耀快速崛起,2014年銷量2000萬部,實現營收從1億美元到20億美元,爆發力較強。四是部分海外市場成績突出,占比近40%,2014年中東、非洲、拉美等新興市場增長三倍以上。

不利因素主要來自內部,隨着榮耀品牌的崛起,優質芯片等資源優先給榮耀的事情,會越來越少。華為和榮耀兩個品牌在資源供給和渠道布局上,衝突不可避免。肯定會影響到華為國內整體的市場策略與份額。

從大環境來看,二者面臨全球智能手機增速放緩,從126.3%下降到112.2%,競爭壓力加劇。樂觀估計,TCL和華為手機剛剛可以達到1億部銷量的線上。兩者相比的話,TCL在海外市場優勢明顯,增長會更加穩健,實現目標更容易一些。也難怪TCL揚言要成為2015年首個銷量超過1億部的國產手機廠商。如果華為想爭,關鍵時刻採取一定的壓貨策略也不是不可,這方面強於TCL,只是,也許沒有這個必要。

(三)小米具有黑馬的爆發力,但實現目標的可能性不大

小米手機2012年銷量719萬部,2013年銷量1870萬部,2014年銷量6112萬部,增長率依次是260%、327%。對於小米來說,不能簡單的通過增長率來進行計算。因為增長率計算的基礎是具有穩定的產品線和較為固定的銷售模式與流程。

2012年時候,小米只有小米一條產品線,2013年7月增加了紅米產品線,2014年3月增加了紅米Note產品線,剛剛又新增了小米Note產品線。之所以出現銷量的翻番增長,與小米特殊的渠道模式、宣傳模式有較大關係,推出低端跑量產品線也是極其重要的因素。

1、對於2015年的小米麵臨的形勢,有以下幾點判斷:

第一,在海外小米可以拓展的是運營商定製力度比較小的市場,在團隊組建、政策文化適應、合作夥伴尋找與磨合等方面,需要一定的時間,預計海外市場貢獻不到10%的量,小米仍以國內為主。

第二,小米營銷玩法已經被榮耀、大神、魅族等品牌學習,在渠道及營銷模式上競爭力會逐步減弱。

第三,小米Note是出於利潤需要而推出的產品,不會貢獻太大的銷量。

第四,在沒有明顯交叉補貼,可以使當前產品線價格進一步降低的情況下,要衝擊1億部目標,小米必然推出更激進的跑量產品,傳說中的399元紅米應該是真的。

2、關於紅米399產品,有以下幾點預測:

一是份額。2015年400元以下的超低端市場規模預計在12%左右,即5000萬部的市場規模,那麼,紅米399目標應該是搶佔對應價位段一半以上份額,2500萬部以上。

二是對手。聯想與酷派的重要銷量基礎就是在這個價位段,紅米這是要徹底革命的節奏。將出現一場與聯想、酷派的血戰,與山寨機的血戰。華為也不會堅守不做超低端的策略,或將在榮耀品牌下推出相關產品。

三是操盤模式。艾瑞咨詢數據顯示,網上銷售手機500元以下的占比不到6%,比4000元以上產品還要小眾,因為用戶不在這裡。所以紅米399會選擇其他渠道模式。一般399元產品更多走的是運營商渠道,通過捆版、外呼等方式,或者是在T4-T6城市銷售。小米會怎麼做呢?可能會分制式採用兩種操盤模式。一種是直接與運營商合作,實現全面覆蓋。另一種是1家國代+N家地包的方式,國代實現覆蓋廣度,地包實現覆蓋深度。

儘管成為行業公敵,外部競爭壓力較大,但筆者認為小米2015年實效8000萬部銷量應該問題不大,衝擊1億部的目標很難達成。

2015年國產手機衝擊1億部銷量目標,跑量產品低價大血拼?