《財經》寫了共享單車。寫的是真好,讓人身臨其境:「關上紅杉的大門,朱嘯虎轉身登上了高瓴資本創始人張磊在香港的豪華遊艇。」 但相比數十家 VC 機構的拉幫結派,我對於其中的一個細節更感興趣:

Facebook 曾經想投資 ofo,但 DST 的創始人 Yuri Milner 堅定地勸說 ofo 董事會不要同意。「Facebook 全球最大的競爭對手實際上是騰訊,而 Facebook 短期不會進入中國。」一位知情人說,「現在你和騰訊不是敵人,也不是朋友,但你拿了 Facebook 的錢,你就是騰訊永遠的敵人。」

相比騰訊幾天前市值突破 3000 億美元,它 「永遠的敵人」 過得倒是不太順利,甚至被虧吃相難看。光讓 Instagram 採用 Snapchat 首創的 Story 功能還不夠,Facebook 乾脆讓旗下所有的 App(Messenger、WhatsApp、Facebook)全都借鑒了一遍。上個月的 F8 大會,扎克伯格甚至被指出發言照搬 Snapchat 招股書。

為什麼一個月活只有自己十分之一的 Snapchat,會讓 Facebook 那麼緊張?一切的源頭,可能得從十年前那場失敗的平台化改革開始說起。

今天,Facebook 的默認界面是信息流(News Feed)。但如果你用過早期的 Facebook App,一定會對這個九宮格界面記憶猶新(人人網也曾經使用過這個布局)。它簡直就是一個 iPhone 主屏的翻版。

這個相似並非巧合。早在 2007 年的 F8 大會上,扎克伯格就宣布打造一個 開放的社交平台:「任何開發者都能在 Facebook 生態系統中搭建應用」,並共享 2400 萬用戶的數據,進駐信息流,甚至獲得推送通知的權限。

這是個無比巨大的禮物。它對於硅谷創業者的意義,堪比微信小程序,甚至更多。張小龍強調 「剋制」、「即用即走」,早期連二維碼導流都不給。而 Facebook 作為當時最大的社交平台,允許外部應用出現在首屏和信息流(而不是像小程序藏在二級菜單下方),更直接送上全套 API,表示隨便折騰。

為什麼扎克伯格會祭出如此激進的策略?首先,Facebook 畢竟業務有限,不像 Google 那樣有搜索、 Youtube、Gmail、音樂等多條業務線,可以完全覆蓋用戶的網絡行為。

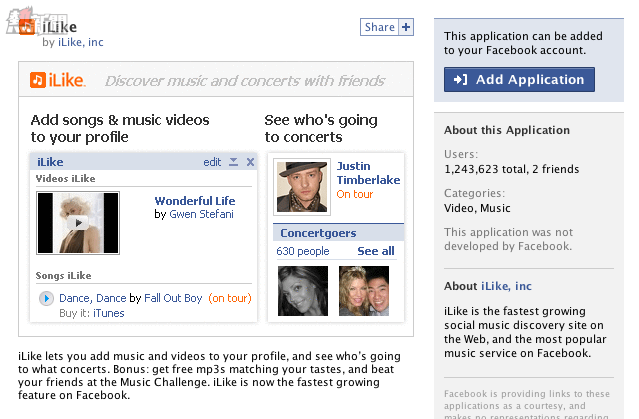

這導致 Facebook 在與 Google 競爭廣告主時,會因為數據儲備不足、難以給出清晰的用戶畫像而輸掉競爭。有了外部應用,Facebook 就能在一定程度上緩解這一問題。當時最火的 Facebook 應用之一 iLike,就主打音樂分享功能。

其次,扎克伯格看到了 App Store 作為平台的潛力。2013 年,一位高盛分析師給 App Store 提出的估值是 3000 億美元,是當時 Facebook 市值的五倍。

壟斷性平台邊際成本接近於 0 ,而且盈利模式簡單粗暴:撮合交易,賺取傭金。更有趣的是,小扎並不是說說而已。Facebook 甚至推出過自己的虛擬貨幣 Facebook Credit,試着和蘋果一樣向開發者收取 30% 的傭金。

不過並沒有什麼人理會他們。在開放平台推出 18 個月后,開發者已經開始不看好這個平台了。Facebook 始終與開發者維持着一種奇特的關係。它一方面希望開發者創造出殺手級作品,讓更多人因為遊戲、應用開始使用 Facebook。另一方面,它又擔心這些應用會影響用戶體驗,削弱自身對於用戶的控制能力。

iLike 就是這樣一個例子。作為一款音樂分享應用,它補齊了 Facebook 原本在音樂領域的空白。在社交網絡的病毒傳播下,它在兩周內就新增了一千萬用戶,覆蓋 80% 的用戶群體。它為 Facebook 帶來的新用戶,甚至比 Facebook 自身吸引來的還要多。

然而好景不長。自 2007 年推出之後,Facebook Platform 一直經歷大大小小的調整,開發者手上的權限逐漸被收回。到了 2008 年底,還留着的開發者發現當初吸引自己加入的那些資源,數據已經蕩然無存。

更讓人困惑的是,當有些開發者濫用 API,頻繁發送推送、提醒給用戶時,Facebook 並不是將它們揪出來進行處罰,而是一股腦關閉推送依賴的 API,禁止第三方廣告網絡。

對此有人評價,Facebook 此舉有些 「何不食肉糜」。扎克伯格在許多公開場合都表示創業者應該創造富有長期價值的產品,不用急着考慮賺錢的事。

問題在於,有幾個人可以向他那樣創業第一年就拿到幾百萬美元風投?Facebook 自己沒有為開發者提供變現手段,還不允許他們通過廣告網絡、推送這種運營技巧賺錢。開發者拿什麼開工資?

一位硅谷的創業者更是指出,Facebook 或許只是看到了喬布斯什麼都不做就靠 App Store 分走 30% 的錢。「但要記住,蘋果花了三十年來學習做平台這件事。」

這直接導致了一些應用猝死。曾立志要做 LinkedIn 殺手的 BranchOut,在推送功能被關閉後日活從 3900 萬跌至十萬出頭。Path、Voxer、MessageMe 等一系列依賴 「發現 Facebook 上的朋友」 API 的應用,也都被收回了權限。

如果一款應用滿足了最為剛性的需求,上述這些都沒殺死它呢?Facebook 的答案是,你做我也做。它推出了自己的音樂、圖片、視頻應用,把它們放在首屏。Facebook 的角色不僅是這個平台的規則制定者,更變成了競爭者。這讓不少開發者大呼上當。

當扎克伯格宣布花費 10 億美元收購 Instagram,Facebook Platform 也就走到了頭。2007 年,扎克伯格信誓旦旦地認為,開發者可以在 Facebook 裡面做出一個全新的應用,來幹掉其自帶的照片應用。三年後,沒想到對手還是從外面攻了進來。

Facebook 平台化的失敗,直接導致的後果就是它喪失了對於新產品的控制能力。Facebook 不再是一個平台,用以承載諸多產品。它退化成了一個產品,與其他創業者共同競爭。

這正是扎克伯格對於 Snapchat 如此緊張的原因。如果 Facebook Platform 還在,Snapchat 更有可能成為是一款 Facebook 的插件,而非一整個社交網絡。

可惜事與願違。Snapchat 通過全新的體驗抓住用戶,又引入品牌內容與用戶進行互動,提供更直接、有用的用戶畫像。這難免會削弱 Facebook 在廣告主面前的優勢地位。

因此,在 Evan Spiegel 拒絕了三十億美元的收購后,Facebook 能做的就只有抄襲了。

當然,這還不是 Facebook 最性命攸關的問題。

在過去的數年中,Facebook 通過在信息流中在增加原生廣告的份額,讓每季度廣告收入都保持了超過 50% 的增長。

然而和搜索不同的是,信息流存在廣告容量(ad load)的問題。通過競價排名系統,Google 和百度可以在每個詞條下方賣出理論上無限多的廣告位(取決於搜索結果長度)Facebook 和微博卻做不到這一點:用戶對於信息流中的廣告容忍存在閾值。一旦突破這個閾值,用戶體驗將會大大受損。目前,Facebook、微博內容和廣告的比例差不多是 6.5 :1。

2016 年,Facebook 的信息流廣告數量增加了 13.5%。在去年七月的電話會議上,Facebook 宣布開始停止在信息流中增加原生廣告的份額。

對於信息流產品而言,原生廣告的收入及其重要。以微博為例,去年八月,微博高層在電話會議中透露在 2016 年第二季度,信息流廣告占總廣告收入的 53%,展示廣告占三分之一。然而作為世界上月活最大的產品,Facebook 必須保證用戶體驗和廣告主權益之間微弱的平衡。問題是,這將會如何影響它的收入?

兩種情況:

價格不變。這是個壞消息。這說明縱使 Facebook 手握如此多的數據,它的廣告效果也沒有比別人好很多。廣告主可能會把預算放到別的地方。

價格大幅上漲。這是個好消息。這說明 Facebook 可以控制供給來提高利潤。

前幾天公布的第一季度財報部分回答了這個問題。月活、廣告價格增幅都比同期要高(廣告價格上漲 14%,去年同期是 5%),然而廣告收入增幅卻下降了六個百分點。

為什麼會出現這樣的情況?Ben Thompson 的解釋是,Facebook 過去的快速增長,來源於用戶從桌面到遷移到了變現能力更強的移動端,而這一趨勢無疑在減弱。換句話說,移動互聯網的流量紅利已經枯竭。天上掉下來的大餅,是不太可能再有了。

好在 Facebook 部分轉移了方向。根據 Business Insider 的報道,Facebook 將會在今夏推出自己的劇集。一種為 10 分鐘的短劇,對標 Youtube 上流行的 PGC 內容;一種則是對標 Netflix、HBO 的電視劇。

更重要的是,這些內容都會帶有貼片廣告。

你可能會問,視頻帶有廣告有什麼重要的?有兩個原因。首先,視頻行業現在最為流行的模式是付費訂閱,比如 Netflix。付費訂閱雖然很好,卻有一個重要的問題:是不是所有的付費計劃許諾的第一個條件就是:沒有廣告?

對於用戶來說,這是一件好事。但對於視頻網站而言,沒有廣告意味着它們無法從電視台那裡搶來企業的市場預算。這是將一塊巨大、高效的 ToB 業務拱手送人。只要電視台還被廣告主養着,他們理論上就不可能會死。

從這個角度來看,Netflix 可能並不是那家會顛覆電視行業的公司。

那會是誰?真正讓電視台不舒服的視頻網站,肯定會採取免費模式,搶佔廣告份額。Facebook、Youtube、Twitter,這些自帶巨型流量的公司,都可以通過整合內容業務做到這一點。Twitter 和彭博開始了合作,Youtube 也推出了自己的免費自製劇。這種時代華納的模式,將成為一種更常見的模式。

Facebook昔日的挫敗與今日的瓶頸