12月15日對於美圖公司來說是翹首以盼的好日子。這一天,美圖在香港聯合交易所主板正式掛牌交易。

作為最早的投資人,李開復自然親臨現場,而真格基金徐小平、天使投資人薛蠻子等大佬以及AngelaBaby等也在交易所為美圖助陣。

美圖公司創始人兼董事長蔡文勝在掛牌現場表示:「很高興美圖公司的上市得到大家支持,同時感謝各位投資者對我們的信任。上市有利於品牌的提升,也能運用更多的資源支持技術研發與業務發展,打造美麗生態鏈。」

據了解,美圖發行價定為8.5港元,在香港公開發售後獲得2.39倍認購,已經實現超額認購。如果按發售價計算,扣除美圖就全球發售已付及應付的承銷費用及傭金及估計開支後,美圖將收到全球發售所得款項凈額46.88億港元。

對於美圖的上市,多數投資機構普遍持樂觀態度。IDG資本就表示,美圖整體市值將達到46億美金,這是繼騰訊後港股最大規模的互聯網IPO。

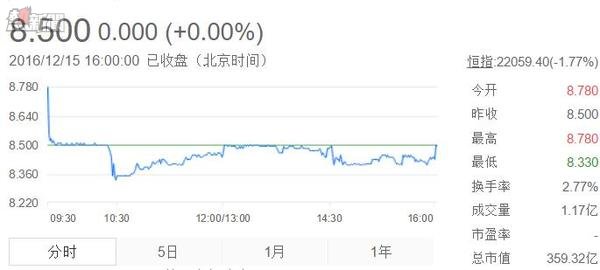

從一個月前美圖上市的熱議就接連不斷,各方面聲音基本上都是圍繞在其盈利狀況和上市後的市場反饋。今天上午9:30,美圖正式開始股票交易,開盤後形勢似乎比較樂觀,一度上漲至3.29%,報每股8.78港元,現場美圖高管和嘉賓喜悅之情溢於言表。

然而美中不足的是,半個多小時之後美圖股價旋即下挫,到10:30分左右跌破發行價,報每股8.33港元。之後美圖股價一直在這一區間徘徊,最終在16時收盤後,美圖報8.5港元。這一價格與發行價持平,當天的成交量為1.17億股,成交金額為9.99億(港幣)。

儘管下午美圖董事長蔡文勝對媒體表示,「受美國加息的原因音響,能夠這樣一個平開狀態,我個人覺得挺好」。但是上市首日就宣告破發,對美圖來說畢竟不是一個令人愉快的信號,這反映出資本市場對其盈利前景的信心不足。

故事與虧損的博弈

美圖公司是成立於2008年的移動互聯網平台公司,圍繞着"美"創造了美圖秀秀、美顏相機、美拍、美圖手機等一系列軟硬件產品。

截至目前,美圖公司已經獲得了四輪融資,估值超過20億美元。經過八年的成長,美圖也走上了上市之路,並在今年8月在港交所掛出招股書,12月初進行IPO路演。

美圖方面表示,公開募股主要是為了更好的發展智能手機在內的硬件產品。據了解,美圖此次IPO由摩根士丹利、瑞信及招商證券擔任其上市聯席保薦人;另外,美圖還引入了2名基石投資者,包括京基實業及寶國國際,合共認購1.6億美元股份(基石投資者主要是一些一流的機構投資者、大型企業集團、以及知名富豪或其所屬企業)。由於基石投資者的引進是對美圖基本面和發展前景的肯定,這給市場帶來了很大的信心。

美圖引入基石投資者,為其上市帶來了一定利好。清華大學五道口金融學院常務副院長廖理曾發表觀點:「在新股發行體制改革中可考慮引進基石投資者,這實際是給公司的基本面、盈利模式、發展前景一個肯定,也是給不確定市場的IPO一個穩定劑。」

美圖在更新版的招股書中有這樣一個描繪,向外界展示了公司未來的戰略方向和盈利方式:公司上市后將圍繞4個方面展開商業化變現,分別為智能硬件、在線廣告、互聯網增值服務,以及電商平台。

資本市場需要動聽的故事,但相較而言資本市場或許更在意這家公司是否能夠盈利。

公開的財務數據顯示,美圖在2013年至2016年6月期間連續出現不同程度的虧損,累計虧損達62.05億元,扣除優先股公允價值和股權激勵,經調整后的累計虧損實際為10.48億元。

美圖公司在招股書中表示,預計到2017年底,公司仍將維持虧損狀態。

實際上,連年虧損在當下的互聯網市場並不少見,但可怕的是公司上市以後仍然找不到盈利模式。然而,業內對美圖的看法並不是十分樂觀,有行業資深人士告訴懂懂工作室:「美圖的盈利點非常單一,基本只是硬件撐着,而硬件的銷量又很低,想要撐起如此大體量的公司着實比較困難。」

難逃盈利難夢魘

海量的用戶和超高的估值,讓美圖成為資本市場上炙手可熱的標的,也正是依靠這個優勢,美圖醞釀已久的上市今天順利落停。

而外界對它的關注卻遠沒有結束,所有公司的運營都需要考慮商業變現,無所謂上市與否,只是上市公司更需要擔負起股東的利益。

但對於美圖來說,變現盈利似乎並非易事,龐大的用戶流量與微小的手機銷量之間存在巨大反差,而這兩個因素又都無法為美圖帶來盈利。

美圖自稱,手機業務占其營收的95%以上。由此可見,手機的銷售情況對美圖至關重要,甚至是決定其生死的關鍵。然而,如此重要的業務卻看不到亮眼的成績。

根據自媒體@「老冀說科技」統計的美圖手機銷量,分別為2013年27917台,2014年277595台,2015年387775台,2016年1~6月289079台,2016年7~10月357367台,合計1339733台。也就是說,美圖手機在三年多時間里,共計銷售134萬台,銷量僅是華為的1.34%(按照華為2015年1億台總銷量計算)。

不過,美圖對其手機業務很有信心。美圖方面認為,其手機專註美顏自拍,在品牌和相關技術上競爭對手很難複製。依靠技術形成壁壘,這在手機應用軟件領域似乎很難實現。

據懂懂工作室了解,美圖手機的相機採用了嵌入式專有自拍處理算法,以及特有的圖像處理器。但是,僅憑這兩點能否長期命中用戶痛點,在其他競爭對手中保持領先依舊是個問題,未來市場的需求恐怕很難幫助美圖手機的銷量在短時間內獲得很大增長。

從目前的手機市場可以看到,華為、小米、vivo等廠商都已經愈發重視拍照功能的優化,其中華為更是與鏡頭專家徠卡合作,為用戶提供更專業的攝像效果。

易觀分析師趙子明告訴懂懂工作室:「美圖手機在硬件界並不是響亮的招牌,其他廠商在拍照功能上也在下功夫。而且,美圖的用戶太過廣泛,沒有什麼特點可言,對於美圖來說很難對自己的用戶進行畫像,企圖把軟件用戶轉化為手機用戶的可能性並不大。」

不過,蔡文勝引以為傲的還有美圖龐大的用戶數量。他曾不止一次說過,美圖最大的優勢在於用戶和活躍數據。美圖方面稱,截止2016年10月,其月活躍用戶數已達4.56億。按照美圖的用戶數量來計算,其用戶價值稍遜於Facebook、微信、淘寶等互聯網公司。

然而,如此體量的用戶數卻並沒有給美圖帶來像微信、淘寶一樣的盈利。這一點,是美圖未來發展過程中需要認真考慮的關鍵點。

據了解,目前美圖公司擁有六款核心應用,包括美圖秀秀、美拍、美顏相機、BeautyPlus(美顏相機海外版)、潮自拍和美妝相機。其產品矩陣的總數已經超過了20款應用,如此廣泛的應用工具,加上自報的4.56億活躍用戶,按理說應該獲得廣告上的青睞。但是從今年上半年的數據來看,美圖僅獲得2590萬元的廣告收入。

趙子明認為,美圖系列軟件作為工具類的應用,主要是通過流量變現,如果有足夠的裝機量,就可以帶來廣告。但是真正實現盈利並不容易,如果太着急變現很容易會被同類工具所取代。

為了回應外界對美圖盈利能力的質疑,美圖方面透露,公司業務模式是以免費的創新產品及服務吸引大量用戶為首要目標,隨後,在達到可觀規模時會採取多種變現策略。或許,不斷發展中的美圖會在產品迭代中摸索出一條獨特的發展思路。

從目前市場情況來看,美圖依靠流量變現和銷售硬件獲得盈利無疑很難。而互聯網增值服務(短視頻和直播),在「千播大戰」的背景下,想要實現商業化變現更要面臨激烈的市場競爭。如果同時兼顧電商,也需要開拓新的思路。畢竟馬雲都曾公開表示,純電商無前景。

接下來,我們將持續關注美圖未來的發展,更希望擁有天然用戶優勢的美圖,能夠在上市后迎來高速發展的契機。

美圖上市,仍難掩盈利短板