11月2日美股開盤前,阿里巴巴集團公布了2017財年第二季度(即2016年7~9月,以下稱2016年第三季度)的財務報告,營業收入和每股收益均超過此前分析師給出的預期,很多媒體在報道時用上了「漂亮」、「搶眼」之類的字眼。

即便如此,阿里的市值還是在財報公布后的交易日跌去了133億美金,幾乎是1/3個京東,隨後一個交易日又跌去了大約19億美金。不過,股價只是市場短期多空力量對比的結果,我們大可不必在意。

此處,我更關心的是透過這份財報該如何解讀阿里平台的變化,這不僅關係著阿里自身的投資價值,甚至也可以說影響着互聯網的格局。在這裡,結合阿里最近發布的季報以及之前10個季度的財務數字,阿里平台的6個大的特點值得我們關注。

1、營業收入快速增長,但驅動因素已經發生變化

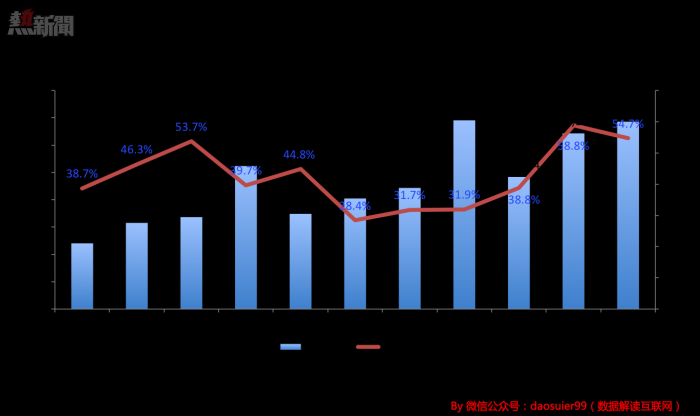

對於一個季度營收達到300多億,年度營收超過1000多億的大型互聯網公司來說,本季度能夠交出營收同比增長54.7%的答卷着實不易。

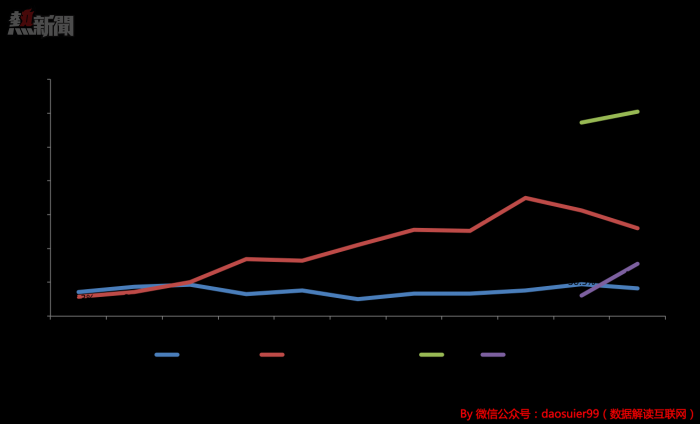

不過與之前相比,驅動營收增長的因素已經發生了明顯的變化。從阿里巴巴營收結構同期對比中,我們可以發現核心的電商業務的營收占比下降非常明顯,而來自於雲計算和互聯網基礎設施,以及文娛業務的收入占比快速增加。

從下面主要業務板塊各自的同比增速上,我們不難理解營收結構何以在一年間發生了如此明顯的變化,電商外的這些新業務有着更高的增速。由此,我們可以預測未來驅動阿里集團營收增長的核心因素已經從電商業務轉移到了雲計算以及文娛產業上。

此處需要說明的是:從2016年第二季度開始,阿里集團的財報合併了優酷土豆,以及東南亞電商Lazada,而去年同期則沒有這些因素,這抬高了阿里集團的營收增速,本季去除這些因素的增速預計約為40%左右。雖然不如54.7%顯得那麼亮眼,但也是一個比較快的增速。因為這個增速依然高於上一財年的四個季度,呈現加速增長的態勢。

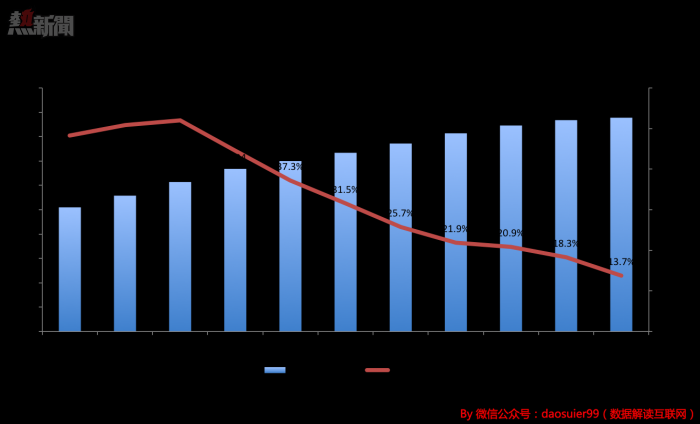

2、電商平台貨幣化程度持續提升,盈利指標進入下行區間

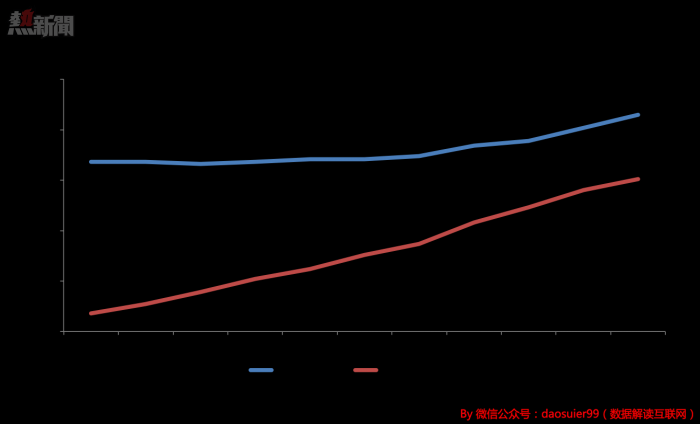

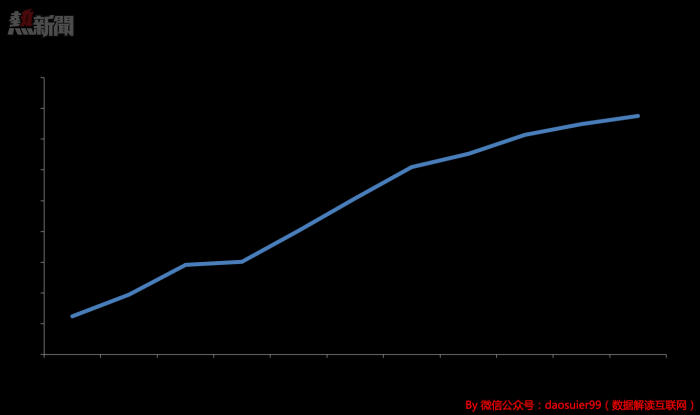

從下圖我們可以看出,不管是從每一位活躍購買用戶產生的收入,還是每一位移動端月活躍用戶產生的收入來說,都處在快速上升的區間,這顯示阿里兩個主要的電商平台淘寶和天貓的貨幣化程度在不斷提升。需要說明的是:這裡提到的收入和用戶均指中國電商平台,即主要是由淘寶和天貓平台產生的收入以及活躍的用戶。

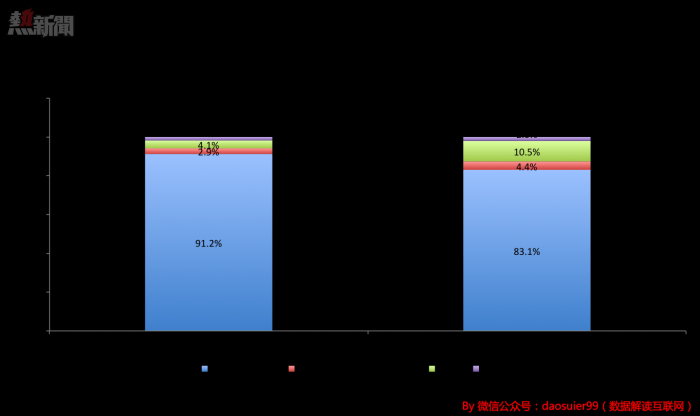

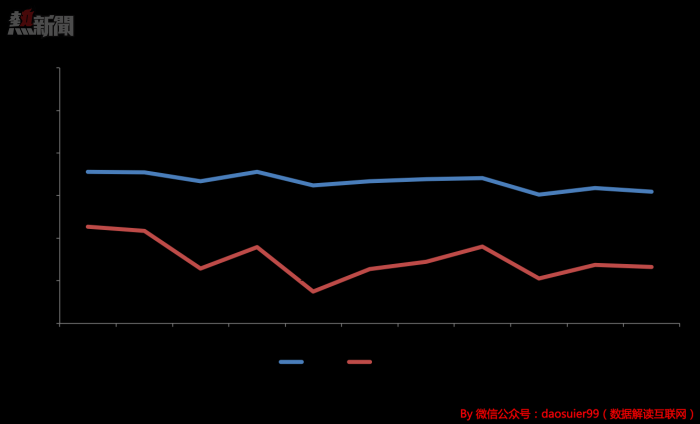

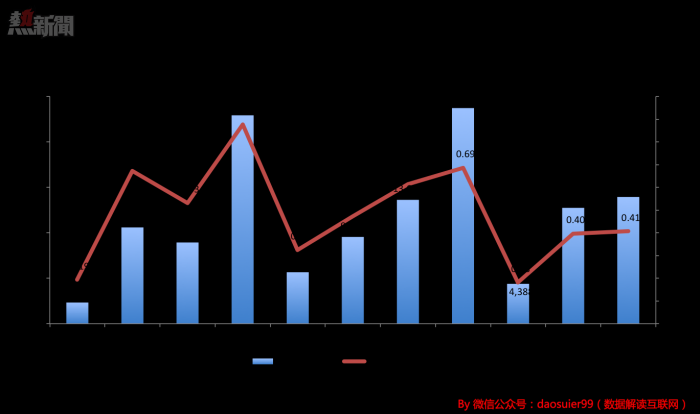

不過,在淘寶和天貓貨幣化程度提升的同時,阿里巴巴兩個關鍵的盈利指標毛利率和運營利潤率卻處在下行區間,其中尤其是運營利潤率。

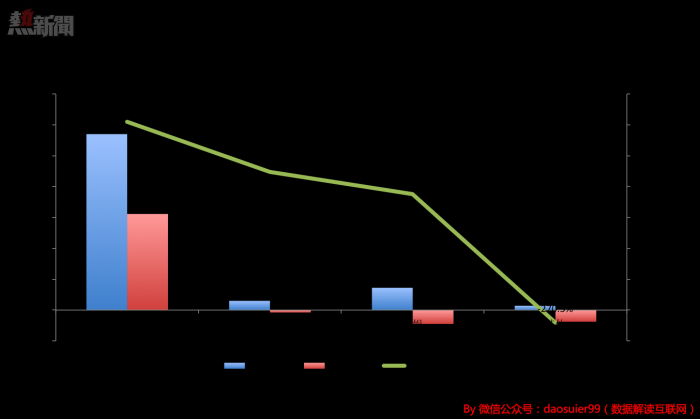

關於為什麼電商平台貨幣化程度顯著提升盈利指標卻處在下降區間?看了下面這幅圖你就可以理解得比較清楚了。在電商業務比較穩定發展且帶來可觀利潤的同時,阿里巴巴在大力培育新業務,這些新業務目前都是巨虧的狀態,拉低了阿里巴巴整體的盈利水平,預計這種狀況仍將持續一段時間。

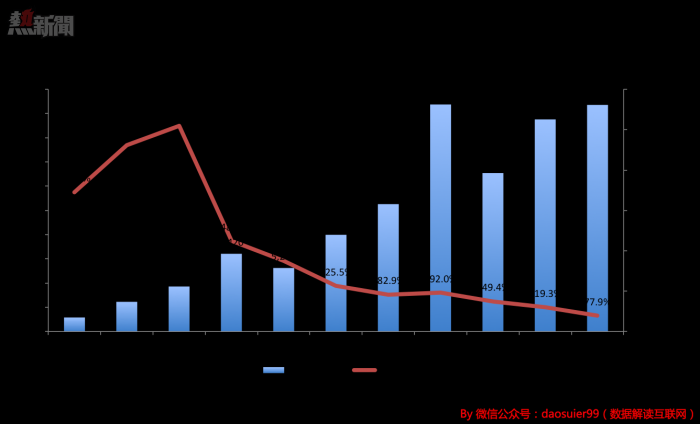

3、用戶增速繼續放緩,促活和提升單用戶價值成為重點

從下面三幅圖中,我們可以明顯感受到阿里電商平台用戶增長持續放緩的狀態。不管是從整體的活躍購買用戶,還是移動端的月活來看,同比增速都處於快速下滑的區間。從新增活躍購買用戶來看,這個季度的增加量已經只有500萬,更說明了這種態勢的嚴重性。由於阿里電商平台已經囊括了我國幾乎所有的網購用戶,超過90%以上,這種下滑將是不可逆的。

在總體用戶量難以大幅增長的情況下,促進用戶的活躍度和提升單用戶價值就成為了電商平台發展的重點。我們看到淘寶和天貓今年都在不遺餘力地發展內容、直播,以及增加社交化的屬性,其實都是這方面的考慮。

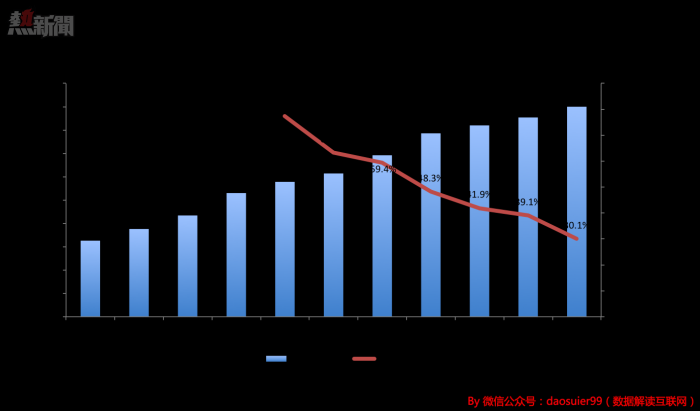

4、移動端繼續強勢增長,已經成為收入貢獻的主力

雖然整體活躍購買用戶增長匱乏,但是從上面我們可以看到阿里移動端的月活增加了2300萬至4.5億,同比增長30.1%,增長速度雖然在放緩但依然還不算慢。與之相比,增長更快的是移動端的收入,本季的同比增速高達77.9%。在這種情況下,移動端的收入占阿里國內電商平台總營收的比例已經達到了77.6%。

11月2日美股開盤前,阿里巴巴集團公布了2017財年第二季度(即2016年7~9月,以下稱2016年第三季度)的財務報告,營業收入和每股收益均超過此前分析師給出的預期,很多媒體在報道時用上了「漂亮」、「搶眼」之類的字眼。

即便如此,阿里的市值還是在財報公布後的交易日跌去了133億美金,幾乎是1/3個京東,隨後一個交易日又跌去了大約19億美金。不過,股價只是市場短期多空力量對比的結果,我們大可不必在意。

此處,我更關心的是透過這份財報該如何解讀阿里平台的變化,這不僅關係著阿里自身的投資價值,甚至也可以說影響着互聯網的格局。在這裡,結合阿里最近發布的季報以及之前10個季度的財務數字,阿里平台的6個大的特點值得我們關注。

1、營業收入快速增長,但驅動因素已經發生變化

對於一個季度營收達到300多億,年度營收超過1000多億的大型互聯網公司來說,本季度能夠交出營收同比增長54.7%的答卷着實不易。

不過與之前相比,驅動營收增長的因素已經發生了明顯的變化。從阿里巴巴營收結構同期對比中,我們可以發現核心的電商業務的營收佔比下降非常明顯,而來自於雲計算和互聯網基礎設施,以及文娛業務的收入佔比快速增加。

從下面主要業務板塊各自的同比增速上,我們不難理解營收結構何以在一年間發生了如此明顯的變化,電商外的這些新業務有着更高的增速。由此,我們可以預測未來驅動阿里集團營收增長的核心因素已經從電商業務轉移到了雲計算以及文娛產業上。

此處需要說明的是:從2016年第二季度開始,阿里集團的財報合併了優酷土豆,以及東南亞電商Lazada,而去年同期則沒有這些因素,這抬高了阿里集團的營收增速,本季去除這些因素的增速預計約為40%左右。雖然不如54.7%顯得那麼亮眼,但也是一個比較快的增速。因為這個增速依然高於上一財年的四個季度,呈現加速增長的態勢。

2、電商平台貨幣化程度持續提升,盈利指標進入下行區間

從下圖我們可以看出,不管是從每一位活躍購買用戶產生的收入,還是每一位移動端月活躍用戶產生的收入來說,都處在快速上升的區間,這顯示阿里兩個主要的電商平台淘寶和天貓的貨幣化程度在不斷提升。需要說明的是:這裡提到的收入和用戶均指中國電商平台,即主要是由淘寶和天貓平台產生的收入以及活躍的用戶。

不過,在淘寶和天貓貨幣化程度提升的同時,阿里巴巴兩個關鍵的盈利指標毛利率和運營利潤率卻處在下行區間,其中尤其是運營利潤率。

關於為什麼電商平台貨幣化程度顯著提升盈利指標卻處在下降區間?看了下面這幅圖你就可以理解得比較清楚了。在電商業務比較穩定發展且帶來可觀利潤的同時,阿里巴巴在大力培育新業務,這些新業務目前都是巨虧的狀態,拉低了阿里巴巴整體的盈利水平,預計這種狀況仍將持續一段時間。

3、用戶增速繼續放緩,促活和提升單用戶價值成為重點

從下面三幅圖中,我們可以明顯感受到阿里電商平台用戶增長持續放緩的狀態。不管是從整體的活躍購買用戶,還是移動端的月活來看,同比增速都處於快速下滑的區間。從新增活躍購買用戶來看,這個季度的增加量已經只有500萬,更說明了這種態勢的嚴重性。由於阿里電商平台已經囊括了我國幾乎所有的網購用戶,超過90%以上,這種下滑將是不可逆的。

在總體用戶量難以大幅增長的情況下,促進用戶的活躍度和提升單用戶價值就成為了電商平台發展的重點。我們看到淘寶和天貓今年都在不遺餘力地發展內容、直播,以及增加社交化的屬性,其實都是這方面的考慮。

4、移動端繼續強勢增長,已經成為收入貢獻的主力

雖然整體活躍購買用戶增長匱乏,但是從上面我們可以看到阿里移動端的月活增加了2300萬至4.5億,同比增長30.1%,增長速度雖然在放緩但依然還不算慢。與之相比,增長更快的是移動端的收入,本季的同比增速高達77.9%。在這種情況下,移動端的收入佔阿里國內電商平台總營收的比例已經達到了77.6%。

5、自由現金流呈增長趨勢,賬上千億現金隨時可以買買買

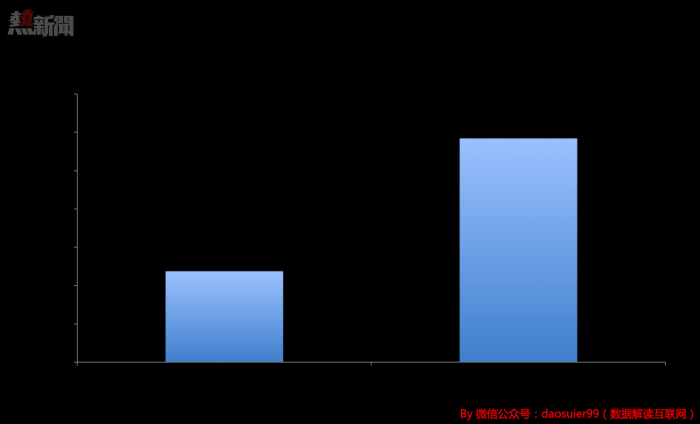

與過去兩年相比,最近三個季度阿里的自由現金流呈現增長趨勢,自由現金流與收入的比值也較為穩定。2016年第三季度,阿里集團自由現金流量為139.43億元,同比增長2.3%。

每個季度穩定的現金流,使得阿里賬上儲備了大量的現金,達到1037億元,同比增長7.2%。這1000多億元的現金不僅可以保證阿里對新業務繼續的大力支持,同時也支撐着他在全球互聯網市場上買買買的行為。

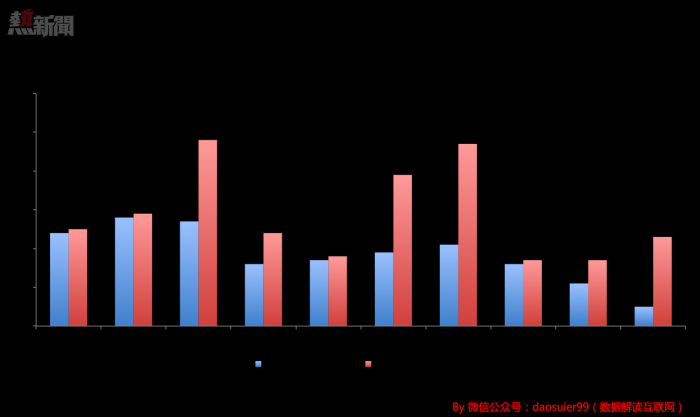

6、股權投資虧損居多,戰略業務投入不惜血本

本季度,阿里集團整體的股權投資虧損為5.67億元,相比上季度收窄。從中我們可以看到阿里的兩大戰略業務口碑網和菜鳥網絡都處於巨虧的狀態,其中口碑網本季度的情況有所好轉,主要原因是收到了一筆非正常收入5.23億,否則阿里在其上的投資虧損應該是2.69億元。

從整體來看,面對電商業務增速的不斷放緩,阿里一方面在不斷淡化電商業務對其的影響,例如本季度開始不公布GMV數字,以及馬雲之前表態以後不提電商二字,另一方面也在積極培育下一個增長點,從目前來看這些新業務尤其是雲計算增長迅猛,只是基數仍舊比較小。

在這個新老交替的時期,阿里集團尤其需要電商業務能夠貢獻穩定的現金流,所以電商平台的貨幣化程度在不斷提升,但是新業務能否最終長成參天大樹,尤其是能否接棒電商也是我們的一絲疑慮。這樣的疑慮,以及電商在可預見的未來增速的不斷下滑可能也是引發阿里股價最近兩日下跌的原因。

作者貞元,微信公眾號daosuier99,數據解讀互聯網,追尋最具穿透力的思想

14張圖表、11個季度數據對比,解析阿里二季報的六大要點