虎嗅注:最近兩年來,隨着創業大潮的掀起,一級市場如火如荼,創業公司的估值也隨之水漲船高,動輒估值百億的公司已不罕見。而另一面的二級市場卻早已低迷不振,資本市場呈現出冰火兩重天的現象。二級市場的低迷,除了最近證監會收緊借殼和併購重組的原因之外,還有註冊制無法推行導致的堰塞湖和嚴重的泡沫等問題。但與二級市場相比,轟轟烈烈的一級市場顯然更讓vc擔憂。在畸形的資本市場中,這些被資本追捧的公司能否穿越資本周期,最終帶給投資人豐厚的回報還是一個個問號。以下內容節選自微信公眾號:基石合夥人。

最近發生的一些事情對比起來蠻有意思:一級市場一直走牛,而二級早已哀鴻遍野。

一級市場主要有三大表現:高估值、高盈利預測、企業家信用被過度質押。

先來看看下面三個案例:淘寶電影、萬達影業、樂視影業。

淘寶電影:估值137億,憑什麼?

2016年5月15日,阿里巴巴影業集團宣布,旗下互聯網售票業務平台(以下稱「淘寶電影」)獲得17億元人民幣的A輪融資,融資后淘寶電影整體估值達到137億元。

淘寶電影估值如此之高,原因不外乎是對標微影此前的20億美金融資金額。但是淘寶電影目前的市場份額遠遠低於微影,甚至連貓眼和糯米都比不上,又憑什麼獲得這麼高的估值?就因為「淘寶」二字嗎?

這背後還有沒有什麼隱性擔保我們不得而知......

萬達影視、樂視影視:估值一路飆高,盈利預測詭異

萬達院線曾正式公告稱,將把萬達影視裝入上市公司當中,萬達影視的最終估值為372億元。由於在這項交易實施前,傳奇影業已成為萬達影視的全資子公司。即:萬達影視+傳奇影視=372億元。

此外,萬達院線還將募集配套資金不超過80億元,用於影院建設項目和補充流動資金。

來看看兩者的業績:

2015年,傳奇影業營業總收入30.2億元,凈利潤-42.38億元;

2014年,傳奇影業營業總收入26.3億元,凈利潤-28.87億元。

毫無疑問,傳奇影業已經連續2年巨虧。

2015年,萬達影視營收5.69億元,凈利潤1.3億元;

2014年,萬達影視營收3.8億元,凈利潤6116萬元。

萬達影視預測未來3年內,凈利潤數累計不低於50.98億元,否則,萬達投資將按照《盈利預測補償協議》中約定的方式,對萬達院線進行補償。

近兩年的總利潤一共不足兩億,另外還要帶着傳奇這個持續巨額虧損的拖油瓶,那麼萬達影業如何才能在未來三年內的凈利潤超過50.98億呢?

再來看看樂視方面

樂視影業最近的融資公告顯示,本次收購估值在98億元。

2014、2015年度,樂視影業扣除標的公司2014、2015年度非經常性損益后,歸屬於母公司股東的凈利潤分別為6444萬元和1.36億元。

預測在2016年度、2017年度、2018年度承諾利潤分別不低於5.2億元、7.3億元、10.4億元。

業績承諾金額均遠遠高於報告期水平。

樂視和萬達之所以報出如此誇張的盈利預測,本質還是被一級市場長期牛市慣壞了,硬是要做出一個要符合證監會要求的估值要求。到底如何做到?恐怕還得樂視網和萬達院線關聯交易輸血。

一級市場中除了上述明顯的問題之外,還有企業家信用的反覆抵押,賈躍亭是一個鮮明的案例。

樂視汽車:根據網上爆出的樂視汽車Pre-A輪融資方案,賈躍亭提供無限責任連帶擔保,融資票面利率12%,投資方可以在樂視汽車A輪融資時,將可轉債以8折的價格折股;若是樂視汽車無法在18個月內進行A輪融資,投資人可以要求贖回。樂視汽車的融資金額大約是5-10億美元,即大概32-65億人民幣。

樂視體育:承諾3至5年上市,若無法上市,投資人可以要求樂視體育大股東賈躍亭,以年化收益率8%的價格贖回股權。

樂視移動:預期利率10.3%至11.3%,賈躍亭提供擔保,年限24個月,到期,樂視移動到期還款。

當年鋼貿崩潰時,市場驚見同一筆鋼貿也是被抵押了無數次!完全是風險嚴重不匹配的對賭行為。但現在企業信用被反覆抵押,不明白這些投行、發行機構到底有沒有做過嚴肅的DD(關鍵是信息也嚴重不透明)。如果是企業債券融資至少還有個評級,但是企業個人擔保、各種隱性擔保提高債務的行為太多,也毫無監管,誰知道到底有多少負債?,真實情況比當年鋼貿到底好多少?

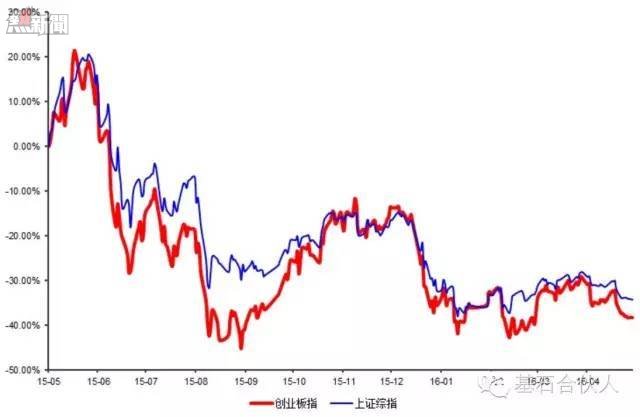

早已低迷的二級市場融資

二級市場的萎靡已經眾所周知,最近證監會收緊借殼和併購重組,這對二級市場的併購融資影響之巨大不言而喻。

從去年5月調整以來一年時間里,二級市場跌幅高達40%,無數個股腰斬,下跌2/3的甚至更多比比皆是,調整幅度相當大。

資本幻覺下,一級市場投資散戶化

不可否認,很多好公司會穿越資本周期給投資人豐厚的回報,但很多不過是泡沫,事實上,相比制度導致(註冊制無法推行)的堰塞湖的二級市場,一級市場的泡沫狀況更加嚴重。

但為什麼投資人總是青睞這些吹噓着資本故事的一級項目,並且甘願長達3-5年,甚至5-7年鎖定期的項目?

最根本的原因在於資本幻覺很難被拆穿。

二級市場往往隨着基本面及情緒的波動而上下震動,導致投資人不斷反思、交易股價的上下波動,造成投資人實際的虧損與盈利顯而易見。而一級市場沒有盯市機制,往往每輪融資都要隔上至少大半年甚至一兩年,這會使很多散戶投資人產生麻木心態,認為凈值沒變,或者只會上漲。

一級項目如此好融資的根本原因與一級市場投資的散戶化也有關。以往散戶將資金交給基金,由基金作為組合投資去投一批項目來分散風險,這導致基金的融資能力受到其能力的約束,且散戶的投資回報和風險都被平均化。

現在一些好的項目,公司直接兜底或項目化融資,繞開組合投資,以鼓吹資本故事的方式直接賣給散戶,極大的增加了散戶的投資回報,同時也加大了風險。

這種邏輯在牛市初期很好,但既然是賣給散戶的產品,必然要求市場知名度達到極致。一個在知名度上達到極致后融資越好融的產品,實際上的回報就只能呵呵了......

奇葩的中國資本市場:一級融資熱如火 二級市場冷如冰