(網上圖片)

創業熱,創業火,是最近幾年大家普遍能感覺到的一個事實,尤其是在大城市,似乎不聊點創業、互聯網的事,好像就沒存在感了一樣。借著這股創業熱潮,IT桔子把2015年中國互聯網創業格局盤點這部分分享給大家。我們將從公司的增長趨勢、地區、發展階段、行業分佈和公司陣亡關閉的角度,簡單分析2015年創業端的基本面,希望能夠給大家一些警醒和借鑒。

總的來說,我們始終抱持這樣一個觀點:創業這回事,真的沒有那麼簡單。

我們來看幾組數字:截止到2015年12月31日,IT桔子數據庫共收錄有22033家國內創業公司,相比2014年,2015年我們新收錄入庫8577家創業公司,其中,有2971家為2015年新成立的,佔到了新入庫總數的34.6%。

下面我們就把這22033家公司的樣本數據,簡要跟大家分享一下

首先,年份上看,創業熱度確實是逐年走高

IT桔子數據庫收錄的公司數據顯示,從公司成立的年份上可以看出,近五年的創業浪潮持續走高。新成立的創業公司的數量增幅幾乎每年上升一個台階,從2010年單季的500家左右發展到800家左右,再從1000多家到1300多家的水平。儘管我們從絕對數量上看與現實會有比較大的差距,但是從我們數據反映的趨勢看,創業確實在隨着時間的推移開始變得活躍起來。

但是,細心的話,我們也會發現,這個趨勢似乎維持不了多久了的樣子,當然,這個很可能也跟我們收集的數據的寬廣度有非常大的關係。按我們過往的經驗看,當年收錄的當年的數據一定不是最終的結果,比如,2014年我們做盤點的時候,看到當年收錄的當年數據也只有2566家,而今年回過頭看,這個數字已經變成了5778家。但是,從2015年Q1的數據看,苗頭似乎正在出現。我們不妨以此為證,看看明年的這個時候,這個猜測是證實了還是證偽了。

其次,地域上看,北上廣依舊是TOP 3

創業公司地域分佈跟我們歷次的盤點毫無二致,北上廣三個地區共計囊括了我們收錄的15722家公司,總體佔比達到了72%,已經不僅僅是半壁江山那樣簡單,可謂是創業三大「重鎮」。

與2014年相比,北上廣三個地區的總佔比基本相當,維持在36%-19%-17%的水平上,緊隨其後的浙江、江蘇開始逐漸站穩第二梯隊,所佔份額與去年保持一致,後面5-10位上,四川、福建、湖北陣型保持完整,山東代替台灣,山西緊隨其後。

事實上,創業尤其是TMT領域的創業,由於其天然跟科技、智力、互聯網有着扯不開的關係,這一定程度決定了它本身對環境是有要求的,比如起碼的寬帶資源、移動智能終端設備等。所以客觀講,部分省份是不具備條件的。而且,我們也看到,互聯網經濟本身對地理位置的消滅,也決定了它不必要像過去那樣,形成類似行政區劃式的網格狀分割發展,完全可以打破地域限制,實現無縫鏈接,各地也無需普遍大力提倡。

當然,我們也必須意識到,從傳統產業跟互聯網進行融合發展的趨勢看,尤其是在產業上遊資源和下游市場特別具有地域性而無法實現異地搬運情況下,創業者們還是有可以發揮的地方,比如物流、大宗商品交易、本地生活服務等等等。

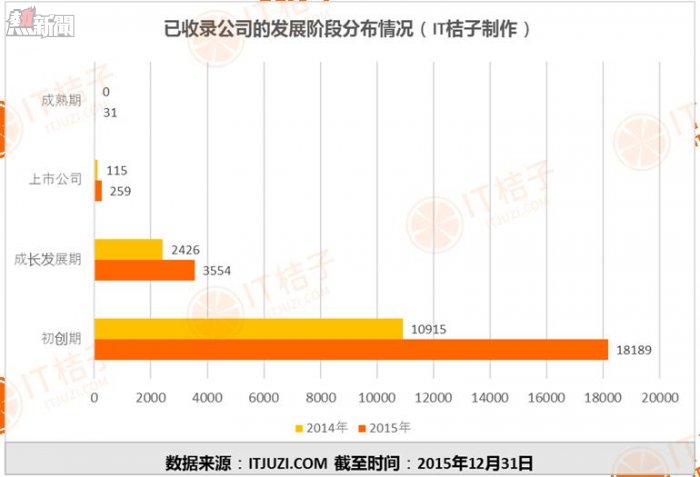

發展狀態上看,走出死亡之谷需要經受住考驗

發展狀態這部分,我們重點可以看一下創業公司的成長性的情況,對比整個數據庫近兩年數量增長速度看,初創期公司總體增速是很高的,但是成長發展期的增長卻只有46.5% 的水平,低於總體數據庫17個點,不難看出,創業公司要想走出初創期的死亡之谷充滿了挑戰。

當然,我們也明顯可以看出來,在上市和成熟期這個環節,數據上看是比較可喜的,但還應該有所保留。在成熟期的31家公司當中,被收購的公司有6家,基本上都是二級市場帶來的,這些公司很大程度上是非典型創業公司,此外,還有一部分公司存續時間比較長,但只是在近一兩年才剛剛拿到或是啟動了首輪投資,如芒果TV這樣的公司,我們也是把他們歸到了成熟期這個階段。

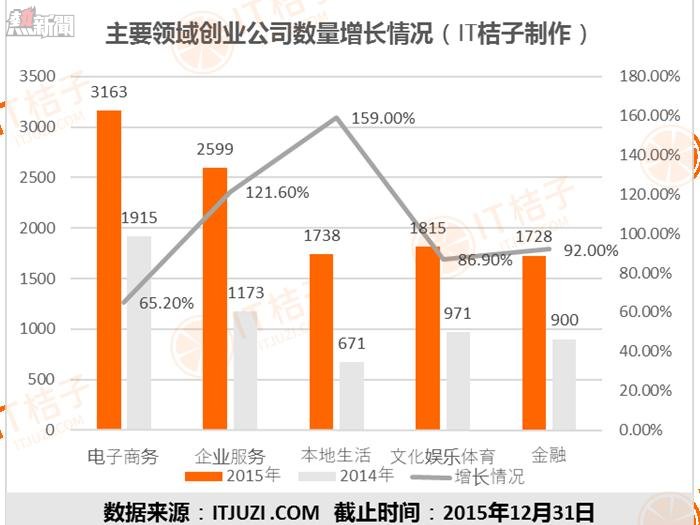

創業熱度領域上,電商、企業服務和文娛霸佔前三

2015年我們在原有分類基礎上進行了微調和優化,比較明顯的是把移動互聯網的優先級進行下調,將其盡可能融合到其他相關細分領域裡面,而且後繼將會繼續弱化甚至是取消。

具體來看,電商、企業服務和文娛體育佔據了行業熱度排行榜的前三。與2014年的排行情形相比,移動互聯網下降最多,原因見上不多說。其次是金融領域,從2014年的第二位降到了今年的第五位,相對應的企業服務、文娛、本地生活排名整體上升。中間檔位的幾個行業當中,硬件下滑兩位,從去年的第七位,到今年的第九位。遊戲則是上升兩位,排到了第八的位次。

就榜首的這五個領域看,電商始終牢牢佔據第一把交椅,這個跟我們國內線下消費零售領域的商業基礎普遍比較薄弱存在很大關聯,線上電商化相當於解決了線下對實體門店的巨大投入問題,電商垂直化、大宗交易、跨境以及倉儲物流開始新的試水。企業服務領域今年開始火熱,這個明顯是資本主動干預帶動的,關鍵詞鎖定人力資源、大數據、安全、SAAS。 文娛體育行業近來被賦予了巨大期待,並開始在媒體資訊、影視視頻、二次元、直播主播、音樂電台、球迷健身領域已經有了比較多的「新文化」類型的誕生。

本地生活繼去年風口一說後,今年逐漸回歸理性,但是在我們收錄的數據上看,本地生活無論是增長速度(159%),還是2015年新成立公司的行業排行上(排名第二),都是比較多的。比較而言,本地生活在服務上會遠遠超過實物電商,高度依賴於人,非標。這或許是資本開始保持觀望和謹慎的原因,但是因為其可容納的門類非常大,所以,倒是給了創業者非常多的試水機會。

金融行業繼2014年的第二位後,今年下滑比較厲害,可見這個行業確實已經到了能夠擠一擠的程度了,不過有意思的是,在2015年我們收錄的公司數量看,金融行業還是相對高居不下。本年度對互聯網金融行業影響比較大的就是國家監管政策的出台,分別對P2P借貸、股權眾籌、個人徵信等提出了意見和執行規則。而且P2P借貸平台相繼出現一些危機,跑路、關閉的消息時常傳開。

「陣亡」的公司解讀和盤點

隨着創業的不斷深入,部分領域正在經歷首次調整:率先從死亡之谷走出來的公司向速度要增長,主要的大行業,比如電商、O2O在紅海之後,開始向垂直細分行業尋找機會。與此同時,我們也感受到相關領域在增長上出現乏力,不少公司面臨生死考驗。

IT桔子數據顯示,截至2015年12月31日,IT桔子公司庫裡共有989家公司處於「關閉」狀態,佔到了總體的4.5%,比2014年新增83家公司。

需要說明的是,上述數據當中所謂的「關閉」主要是基於技術手段推斷而來,即通過對我們庫裡收錄公司的URL進行技術解析,對無法打開或是解析出現錯誤的,就判定為「已關閉」。我們必須承認,這樣的判斷方式一定程度上有失公允,往往會使個別的具體創業公司無辜「躺槍」。所以,在盤點之前,我們先表示歉意,如果本文所列與實際情況不符,請及時與我們聯繫。

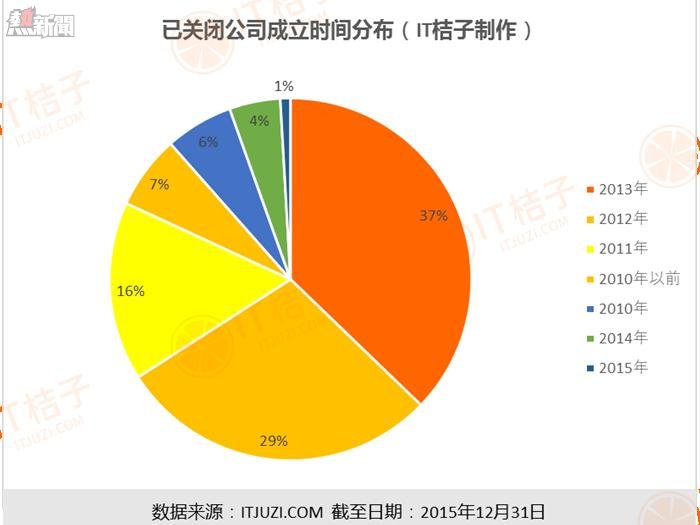

首先,從存活時長看,平均下來是32個月

主要集中在2011年-2013年間成立的新公司上。而去年我們盤點時,這個數字是34個月,可見創業公司基本是在成立後快三年的時間時會面臨生死考驗。具體看,2013年成立的公司的關閉情況最為嚴重,占比接近四成,多達368家。2015年和2014年新成立的公司當中有54家公司已經處於關閉狀態了。

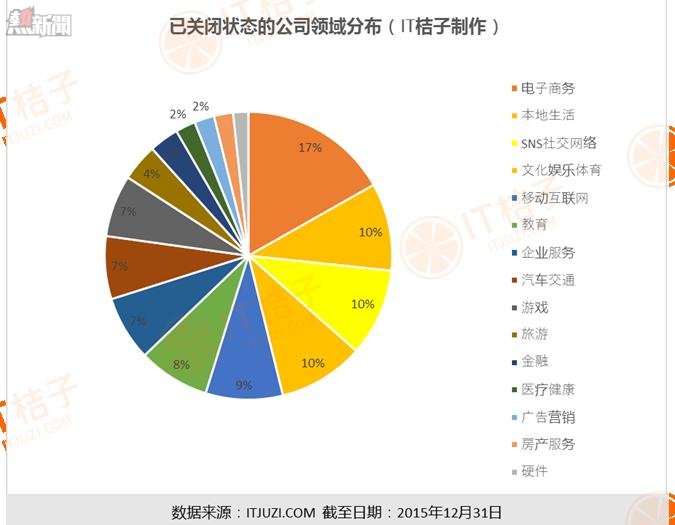

其次,領域分佈上看,電商、社交和本地生活陣亡最多

陣亡最多的行業,基本上是那些擁有巨大市場規模的行當,因為它首先足夠容納下數量可觀的創業公司存在,比如電商和本地生活。其次,是那些進入門檻相對較低且試錯成本也相對較低的輕資產運營的行業,比如社交,以及緊隨其後的文娛。這樣的行業,往往不穩定,很難維持長久。

拿社交為例,目前看,除了陌陌算是某種意義上的成功以外, 至今很少再能看到這個領域有潛力的一面,基本上一撥上來一撥下去,時新時換,而且存活周期比較短,老化、粘性降低、運營乏力等等問題都會在不同階段開始出現。

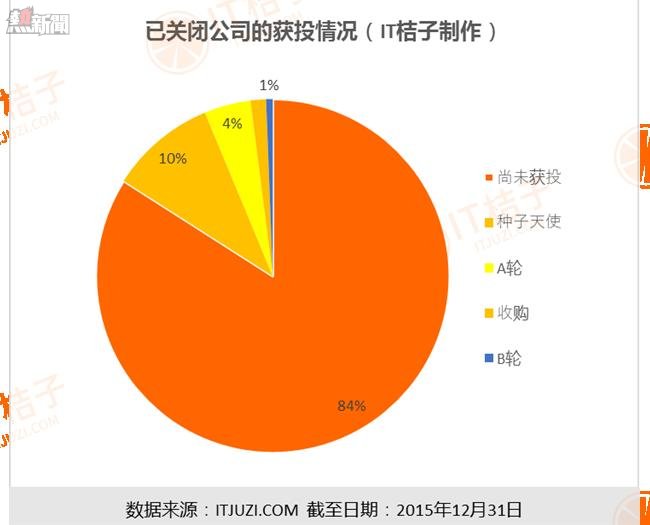

第三,從關閉公司的獲投輪次看,早期項目是重災區

從今年年初開始,大家就在議論所謂的「A輪死」、「B輪死」、還是「C輪」死,從我們的數據上看,超過八成是尚未獲投的公司,這些公司分佈在2013年、2012年和2011年,佔到了總體的87.2%。

此外,我們也看到有接近16%獲得投資的公司同樣倒下了。這裡面具體的可以分為兩類:一類是被收購的,15家;一類是種子期和早期(A、B輪)的公司,共計是160家。相比于夭折,被收購的結局似乎是一個不錯的歸宿。

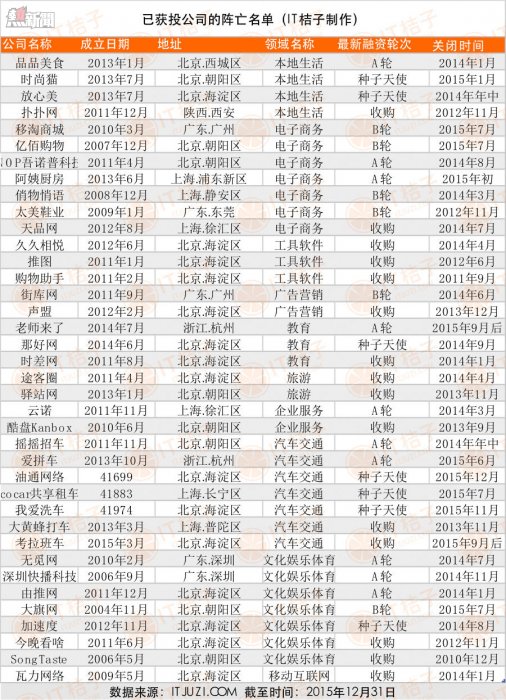

獲得投資且明確透露已關閉/失敗的公司梳理

下面,我們就結合IT桔子的數據庫,將上述獲得投資且明確透露已關閉/失敗的公司梳理一下,看看他們具體集中在哪些行業。需要說明的是,此前網上流傳的一篇《中國互聯網公司最新最全陣亡名單 涉及16個領域千余企業》,列舉了多個O2O相關領域的陣亡名單,但是從全文沒有看到作者是如何求證到這些公司的關閉信息。慎重起見,我們將主要基於IT桔子從公開及自有渠道採集到的確切信息,聚焦到獲投公司的關閉情況。數量雖然不如我們上面分析的樣本,但這些都是確切的信息。如果有意外,也請大家隨時聯繫我們。

我們不難看出,電商、汽車交通關閉數量明顯比較多,結合一年來媒體的報道和相關分析看,實屬情理之中。

電商明顯是一個燒錢的行當,這個行業在早期線上化運營推廣時期比拼的就是採用低價拉升訂單數,然後快速建立優勢,持續融資,最後一家獨大,贏家通吃。不幸的是,多數的電商在這條路上都被拖垮了,比如俏物悄語、聚尚網,而走秀網、奕尚網、佳品網、珍品網、魅力惠等也是面臨生死考驗,至今僅有的唯品會算是確保了安全。

其次,在自營品牌電商,除了需要實現線上的快速響應外,如何實現線下生產流程、製作工藝、物流倉儲各個環節經受住又快又好的壓力,也是多數電商創業公司倒下的原因,比如我們看到的太美鞋業等。

與此相類比,今年大家熱議的O2O本地生活的危機並沒有體現在我們的這張表單上。導致這種現象的原因很可能是這些O2O公司根本還沒有拿到機構的入場券,就已經倒下了。這個跟我們此前提到的那篇文章比較符合,該文上面絕大多數被點名的公司在IT桔子的數據庫上都沒有相關的融資信息,靠燒錢維繫的日子似乎一去不復返了。

從相關分析報道看,今年的本地生活O2O領域算是流血一地。繼大的公司合併試圖繼續做大后,部分行業留給創業公司的機會已經不多了。整體看,本地生活領域似乎也普遍採用了電商早期的燒錢策略,而且比電商凶多了,就看誰更狠更猛,誰能夠快速建立門檻,然後繼續融資,再燒錢,再血拼,真的很慘烈。

從去年我們跟東方弘道創投的研究分析結果看,跟電商比,本地生活O2O在商業形態上,更像一個是傳統生意:

第一,線上流量沒有明顯優勢,入口一說存在非常大的爭議,而單獨依靠補貼催生需求,難以持續,比如社區OO1。

第二,消費頻次低。美業一般是二三周一次,美容的則更長,是兩、三個月,很多創業公司無法保持收入的穩定增長,在此背景下,時尚貓、放心美各自在維持不到兩年就關閉,嘟嘟美甲轉而抱團泰迪取暖。

第三,服務屬性大,高度依賴人,同時可搬運性並非像實物電商那樣高效,比如美廚、按摩甚至是家政的部分門類,過去一年單在按摩領域我們就看到多起併購發生,如功夫熊一家通過四輪收購五家上門O2O平台,包括推推邦、松明屋、點秋香、熊貓家和美美雅,以及華佗駕到併購SPA Home等。最後一點就是服務品類難以短時間內擴充,SUK無法豐富。

打車、拼車已經沒有什麼機會了,UBER 、滴滴出行、神州等基本鎖定該行業。

就上面提到的幾點,我們可以進一步聚焦到汽車交通領域。

二手車方面,拍賣、零售、C2C各種模式已經初現格局,但在車輛評測、定價上,標準難以統一,雖然說優信拍、車易拍、人人車、瓜子二手車優勢明顯,但要想站穩腳跟,還沒有那麼容易。

上門洗車已經被證明是一個偽入口,無法承載下一個穩定的用戶量和商業形態。今年先後就有五家公司倒下或是關閉相關業務,功夫洗車、雲洗車、嘀嗒洗車、車8洗車、e洗車。在從洗車到保養、快修等擴充時,對技師、工藝、物料等的專業性和質量要求不斷凸顯,模式一定會變重。

總體看,如何把用戶運營與服務交付的成本覆蓋住,確實存在非常大的資金壓力和挑戰。

以上就是我們針對2015年創業格局的分享,相信2016年在這個部分還會有更多的猛料和大事件發生,不妨讓我們拭目以待。

2015年創業格局盤點,以及「陣亡」公司解讀