該來的遲早要來,儘管背負着120億美元左右的負債,Dell 戴爾還是舉債並最終以670億美元這個創造了全球科技市場最大規模的併購交易將EMC收於髦下,讓傳聞變成了現實。那麼為何沒錢的戴爾會如此任性?難道僅僅是為了一個全球科技市場最大規模併購的頭條嗎?當然不是。當業內諸多分析認為戴爾這場併購是豪賭,且不被看好之時,戴爾究竟在賭什麼?

就在戴爾宣布併購EMC之時,《連線》雜誌(Wired)網絡版借此次併購撰文,將惠普HP、思科Cisco、戴爾Dell、EMC、IBM和甲骨文等傳統科技巨頭形容為「行屍走肉」。我不知道該文的作者為何如何輕視這些傳統科技巨頭,我只想說一句:如果沒有這些傳統科技巨頭,世界將會怎樣?所謂的大數據、雲計算等這些所謂的未來趨勢將成無源之水,無本之木。當然這些傳統科技巨頭也在順應產業的發展趨勢在進行不同的轉型,但這需要時間,而在這過渡期的現階段無疑生存是第一位的,而決定生存惟一可以依靠的就是規模。

提及規模,就說到了戴爾併購EMC對於戴爾的現實價值和意義。

眾所周知,儘管傳統科技企業都在進行轉型,但支撐其營收和利潤的核心仍是傳統業務,具體到Dell戴爾和EMC,與具有對標性質的企業,例如HP惠普、IBM等相比,其體量確實過小。從營收角度看,EMC去年的營收為244.4億美元,戴爾的估值營收為560億美元左右,與惠普、IBM等接近千億美元的營收相比,確實不是一個級別,尤其是與惠普相比(由於IBM已經沒有PC業務,且偏重於軟件,所以戴爾更直接對標的企業應是惠普),戴爾和EMC在由服務器和存儲為主要構成的企業級業務上均存在明顯的短板。

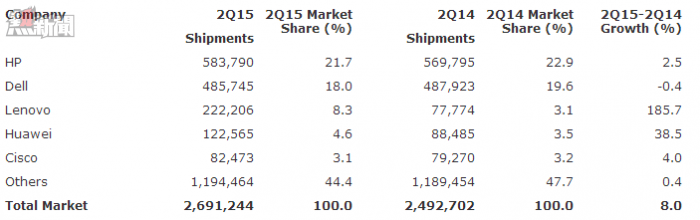

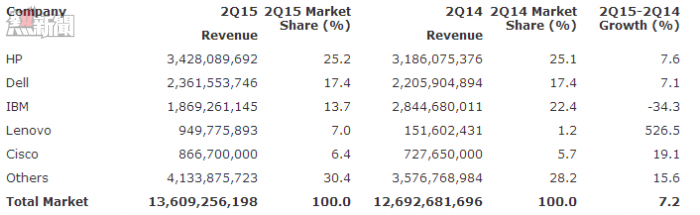

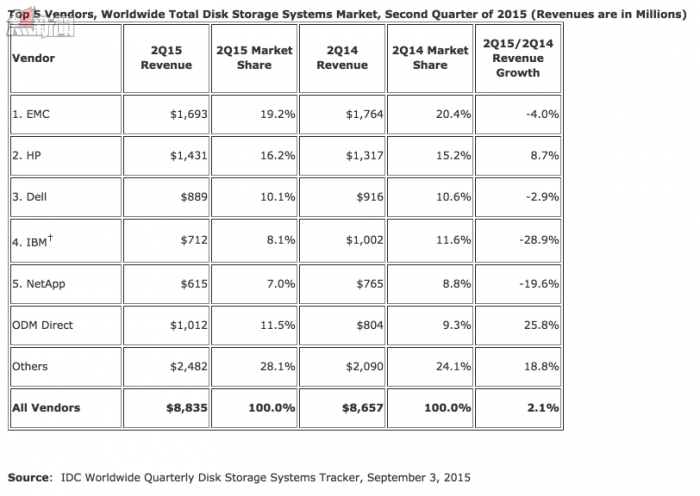

例如EMC在存儲上雖然領先,但在服務器業務上幾乎是空白,戴爾雖然均有存儲和服務器業務,但與惠普相比均處在下風。在服務器市場,據Gartner的統計,今年第二季度惠普無論是在營收還是市場份額上,均領先於戴爾,其中市場份額上,惠普為21.7%,戴爾為18%;營收上,惠普為25.2%,戴爾為17.4%,而IDC的統計,在存儲市場的營收份額上,惠普也以16.2%領先於戴爾的10.1%,與排名第一專攻存儲的EMC的差距僅為3個百分點,即2.62億美元。更為關鍵的是,在存儲營收上,惠普同比增長8.7%,而EMC和戴爾則同比下滑了4.0%和2.9%。從這個對比和趨勢可以看出,無論是戴爾還是EMC,在服務器與存儲市場的單打獨鬥均無明顯優勢,尤其是戴爾,在上述兩個市場與惠普均存在差距,而在併購EMC之後,至少讓戴爾在存儲市場(例如營收上)遠遠超過了惠普,並以此在服務器與存儲市場和惠普的角逐中找到了平衡。

全球服務器市場份額

全球服務器市場營收

全球存儲市場營收

更為重要的是,從整體營收的角度,戴爾併購EMC之後,其年營收有可能達到800億美元,與之前各自獨立的戴爾與EMC相比,其體量上已經與惠普、IBM處在了同一陣營。需要補充說明的是,戴爾併購EMC之後,還會在存儲市場拉開與IBM的差距,這對於此前將x86服務器賣給聯想之後,一直有傳聞稱IBM下一步可能會將其存儲業務出售的IBM在存儲市場的信心是一個打擊,如果未來IBM真的因此而如傳聞般將其存儲業務出售的話,在存儲市場,戴爾無疑又少了個競爭對手。而另據分析稱,由於戴爾併購EMC,另外一家存儲廠商NetApp也有可能被思科或者甲骨文併購,屆時存儲市場對手的不斷減少,將會更有利於戴爾。

如果說上述是戴爾在傳統科技巨頭轉型過渡期利用併購做大規模而與惠普、IBM等等量競爭而讓自己被淘汰的風險大大降低的話,那麼此次併購EMC對於戴爾立足和把握未來產業趨勢也無不裨益。眾所周知,EMC目前採用EMC聯邦(EMC Federation)的運營模式,包括EMC II,VMware、RSA和Pivotal四家公司。其中VMware,Pivotal和RSA代表的虛擬化、雲存儲和大數據平台才是未來存儲的發展方向。這也是為何VMware一直保持着高速增長態勢(其去年營收已超60億美元,同比增長16%),且市值已佔EMC總市值的近75%的主要原因。

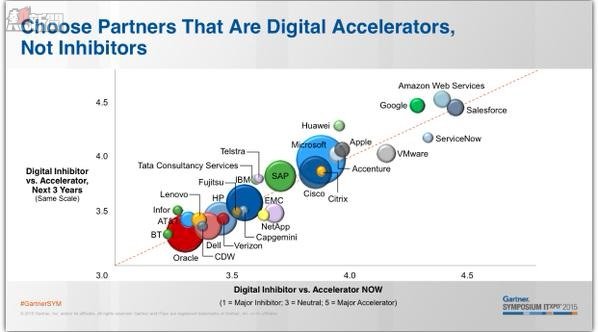

可以說,戴爾併購EMC的近一半的錢是花在了VMware上,聯想到2014 年 EMC 進行包含拆分、售出等多個選項的評估,EMC股東對沖基金 Elliott Management Corp一直敦促 EMC 分拆擁有80% 股權、市值高達 340 億美元的 VMware 以提升股東價值也彰顯出VMware未來的價值。另外,在Gartner Symposium對於未來三年相關企業對於產業發展加速性和抑制性的可視化分析中,雖然戴爾、EMC、惠普、IBM等多數傳統科技企業均集中在抑制性範圍內,但VMware卻在加速性範圍內,且名列前茅。這似乎再次驗證了戴爾併購EMC(包括了VMware)對於其未來的價值。

綜上所述,我認為,此次戴爾沒錢任性的併購豪賭仍具備較清晰的戰略思維和作用,即在傳統科技企業轉型之際,首先改變自身規模不大而有可能被進一步邊緣化,甚至被先期淘汰的風險,在立足生存的基礎上,又在未來產業的發展趨勢中找到基點。當然能否最終如願,還要看戴爾的整合能力,畢竟與之前戴爾併購的企業相比,EMC過於龐大且之前聯邦間的關係複雜與相應股東的矛盾也是不斷。

670億美元購EMC:沒錢任性的Dell (戴爾)究竟在賭什麼