融資租賃集融資與融物於一體,在發達國家是僅次於銀行信貸的融資手段,佔固定資產投資總額的15%~30%之間。以美國為例,2015年融資租賃額超過5000億美元,在2.29萬億美元固定投資中的滲透率為21.8%。由於種種原因,融資租賃在中國發展了30多年,滲透率還不到5%。

由於市場空間巨大,A股上市公司對設立或參股融資租賃公司的興趣不小。例如,8月13日中海海盛宣布出資2.5億在上海自貿區設立「海盛融資租賃公司」;8月22日東莞控股宣布定增15億、全部投入「方東融資融資租賃公司」。但是,這些開展租賃業務的上市公司不會披露相關細節(因為不是主營業務)。

好在新三板掛牌交易的金融租賃公司已有八家之多,雖然規模尚小但披露的數據足以揭開這個行業的一些深層問題。這八家金租公司是弘陸股份、紫竹樁基、融信租賃、宇宏新科、福能租賃、通莞股份、中國康富和利馳租賃。

因為跟錯師傅,30多歲仍是「嬰兒」

20世紀80年代初,對於國外先進技術、設備和資金的饑渴催生了中國現代租賃業,並使其成為最早對外資開放的領域。早在1981年2月,中外合資的中國東方租賃有限公司就成立了,這標誌著現代租賃在中國的登陸。東方租賃是中國最早的合資企業之一,且屬於至今還被嚴格管制的金融服務領域。

截至2000年,合資租賃公司累計引進外資近80億美金,其中10%已形成壞賬。從1996年,大批合資租賃公司停止開展業務,進而清盤倒閉。由於絕大多數承租項目由各級政府擔保,朱總理不得不安排央行和外經貿部收拾殘局,維護國家信譽。

30多年前,現代融資租賃在中國就有了一個難能可貴的開頭,具備極大的先發優勢。但30多年過去了,TA仍然是襁褓中的嬰兒,直到2014年融資租賃在固定資產投資中的滲透率還不到5%。

我國金融租賃行業長期徘徊不前,最重要的原因是金融業「生態」的不完善。正象德國德累斯頓銀行北京分行行長葛思盟反省的那樣:「租賃業在中國的起步就像在荒地上建廠。」

還有一個極為重要原因是跟錯了師傅!

由於2000年之前成立的外資租賃公司80%屬於「日系」。

日本金租公司多有銀行背景,它們按客戶需求購買、出租設備。這類公司外表是物品龐雜的「百貨公司」,本質上則是提供中長期信貸的商業銀行。

「美系」租賃公司則不同,它們更傾向於一個行業一個行業地「深耕」。例如,美國GATX專注於鐵路運輸領域超過100年,積累了極為豐富的經驗,擁有龐大穩定的客戶資源和多達16.4萬節的鐵路運輸車皮,後來又涉足航空領域,擁有300架飛機組成的機隊,是世界第三大航空租賃商;GE金融則設立若干獨立的子公司,每個公司只專注於一個領域:GECAS專營飛機租賃,擁有1300架飛機,是世界第一航空租賃商,GECFS專注於汽車的租賃……卡特彼勒、惠普、戴爾、IBM乾脆只出租自己的產品。

租賃公司的核心競爭力是什麼?

通過分析,可以發現美國金融租賃模式更加科學。

首先是風控。例如卡特彼勒是世界工程設備領域的老大。它開辦的租賃公司對行業動態、企業優劣的了解和風險控制能力是傳統金融機構無法比擬的。假設卡特彼勒向1萬個施工單位出租了5萬台挖土機。當某家不能按時交納租金時,卡特比勒租賃公司可在第一時間將設備收回、交給下一個承租人使用,並「順便」進行維修、保養甚至翻新。金融租賃服務早已成為卡特比勒的核心競爭力之一。而銀行式的「萬能租賃公司」,出租飛機、CT機、印刷機、挖土機……如果承租人違約,收回五台挖土機,不要說維修、另找客戶,怎麼弄回來、停哪兒都是天大的麻煩!

其次是資金成本。租賃公司無一例外地會使用杠桿,這意味着資金成本相對高。對目標行業及行業公司的深度了解,是租賃公司的核心競爭對。美式租賃公司對行業的專注使其在客戶識別、服務、風險控制方面體現出自己不可替代的價值。否則,一個優質客戶為什麼不向銀行直接申請貸款?銀行為什麼不直接向優質項目放貸?假如從銀行獲得資本的成本為8%,希望從客戶獲得12%的收益,銀行與客戶憑什麼讓金融租賃公司賺到這4%?

於是,金融租賃公司的路越走越窄,有「路子」的從行業巨頭、央企拿到大型設備、飛機船舶、建築機械的租賃業務。由於是稅收及會計準則方面的配套法則不建全,企業租賃設備與貸款購買設備相比沒有什麼「實惠」。優秀企業的優質項目其實更希望從銀行直接拿到錢,想買什麼買什麼,不需要租賃公司介入。

某些研究者將金融租賃的「行業傾向」視為提高滲透率提高的障礙是錯誤的。假如某租賃公司專注於飛機租賃而且活得不錯,那是因為它有這方面的「人脈資源」。做久了自然會積累行業經驗、樹立口碑,形成自己的核心競爭力。

如果這家公司改變戰略,用戶需要什麼就去買什麼、出租什麼,那是找死。

新三板八家租賃公司業績掃描

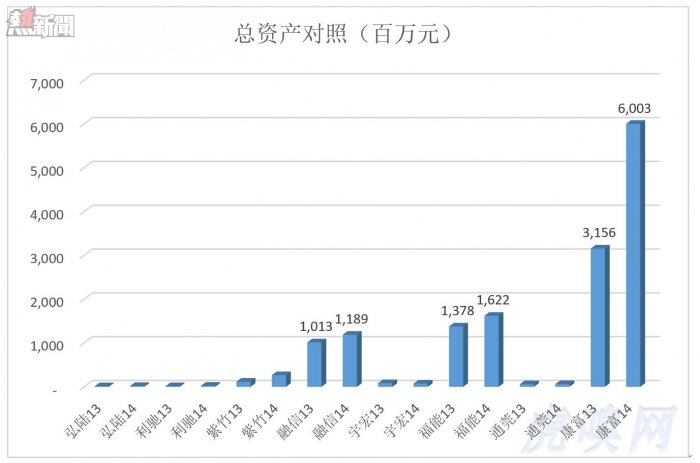

1.資產規模

八家租賃公司的資產規模差距驚人。截至2014年底,規模最小的弘陸股份總資產為1900萬,規模最大的中國康富總資產超過60億元,相差310多倍。

資產規模相對可觀的還有融信租賃和福能租賃兩家,2014年底分別為12億和16億。

八家公司總資產合計達到151億,市場佔有率不到1%,總體來講規模偏小。

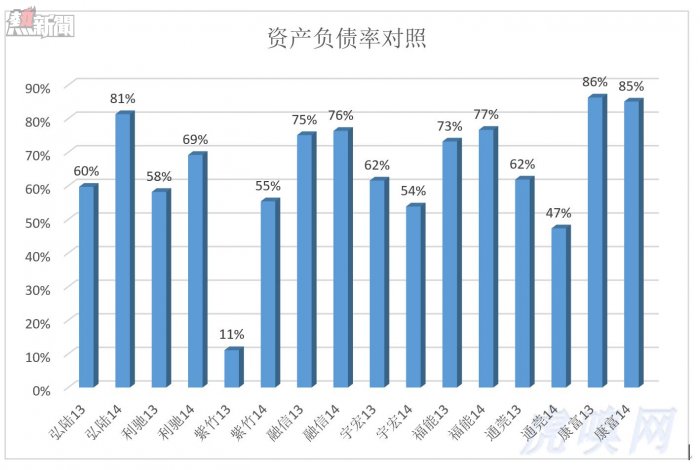

2.資產負債率

截至2014年未,八家租賃公司的資產負債率在69%到85%之間。資產規模最大的中國康富,負債凈近51億,資產負債率高達85%。

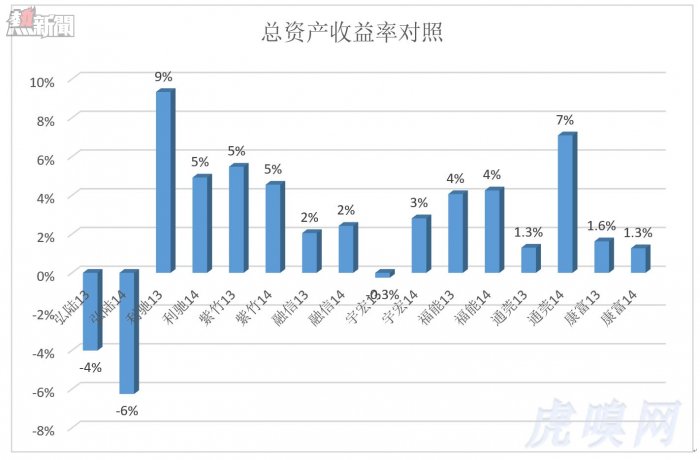

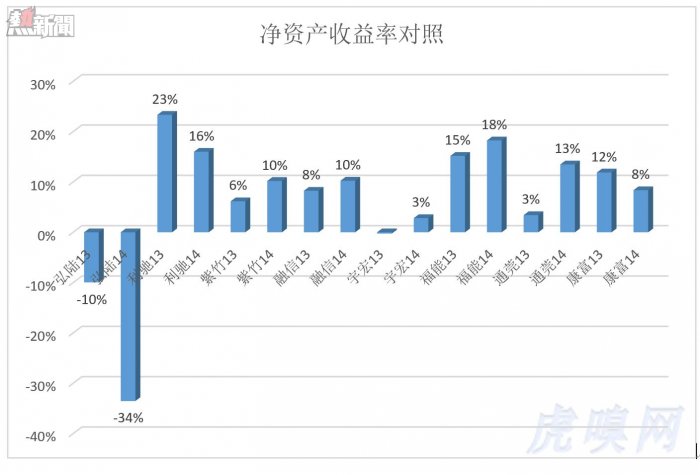

3.總/凈資產收益率

八家租賃公司的總資產收益率都比較低。資產規模最大的康富中國,2014財年總資產收益率只有1.3%。

說到這八家金租公司的凈資產收益率,利馳租賃、福能租賃分別達到16%和18%,資產運用效率尚可。宇宏、弘陸都不高。財務杠桿最高的中國康富,2014財的的凈資收益率只有8%。

規模小、利潤薄,更不妙的經營活動現金流非常弱。資產規模最大的中國康福,每1塊錢產生的經營現金流為1分錢,其它公司也都是幾分錢的水平,唯有通莞股份達到0.3元以上。#效率之低令人汗顏#

中國租賃業前途

8月26日,國務院常務會議確定加快融資租賃發展的措施,以促進租賃業更地好服務於實體經濟。措施包括:對融資租賃公司設立子公司不設最低註冊資本限制;支持設立面向小微企業、「三農」領域的租賃公司;建立租賃物與二手設備流通市場,發展售后回租業務;鼓勵各地通過獎勵、風險補償等方式,引導融資租賃和金融租賃更好服務於實體經濟等。此外,8月25日央行降準時,額外下調金融租賃公司準備金率3個百分點。

與其跟日本師傅學做「百貨公司」,不如學習美國辦好專注於行業的金租公司,鼎提高競爭力的同時,為貸款無門的中小企業提供設備融通、發展壯大的機會。

新三板上市的八家金租公司中,有些已採取專攻某個行業的策略。

例如2014年1月掛牌的弘陸股份,是登上新三板的第一家金融租賃公司。主營業務是物流設備及相關配件的租賃。針對應用最為廣泛的叉車,弘陸股份研發了叉車 ERP 智能軟件系統,不僅實現管理自動化,更重要的是利用大數據來提高管理水平、以降低風險。為今後向其實品類擴張,建立了可複製可控制的管理模式。

再比如,宇宏新能源的租賃業務只向中國石油、中國石化、中國電建等大型施工企業提供l履帶式起重機的租賃服務;紫竹樁機只提供建築工地用鋼板服務。

而融信租賃等金租公司仍是「超市」。

雖然新三板租賃公司的規模偏小,盈利能力一般,但專注行業這個策略是正確的。如果它們獲得成功,發展狀大,對整個行業將產生深遠的影響。但至少還要等五年。

(虎嗅編輯王立嫻協助收集資料)

金融租賃怎麼玩?看新三板這八家金租公司