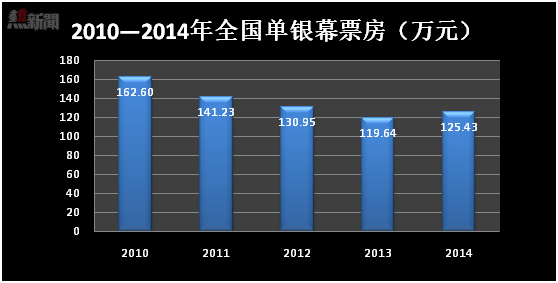

自2010年影市跨過百億以來,銀幕增速與票房就在年年刷新紀錄,但極速前進的背後,觀影人次和上座率的表現卻遠未有前兩者如此強勁,細究經營效率指標的話,則更凸顯出目前粗放型增長背後的隱憂——以單銀幕票房產出為例,這五年幾乎是連續下行,直到2014年才企穩回升。

不能從每一塊銀幕、每一張座位、每一平米上要票房、要營收、要利潤的增長的話,僅通過產能的擴張獲得形態上的規模化是很難持續經營的,萬達電影院線股份有限公司總經理曾茂軍在接受專訪時告訴筆者,「中國有70%的影城是不掙錢的。」

萬達作為國內院線老大,其增速與賺錢能力同樣令人印象深刻。根據其2015年中報,萬達院線上半年實現營業收入34.86億元,比上年同期增長41%;歸屬於公司普通股股東的凈利潤為6.28億元,按年增長50.49%。

下一步,萬達院線準備怎麼走?

出色的經營能力,還在收購擴張

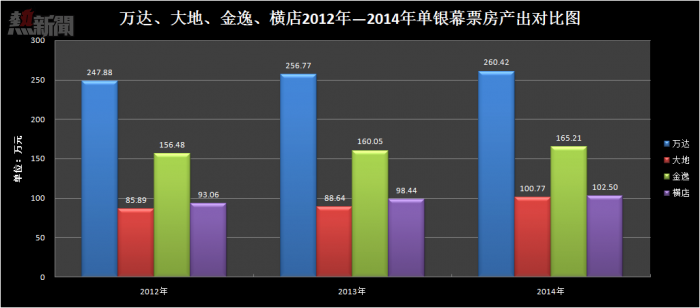

以2012~2014這三年統計,萬達院線單銀幕票房產出在連續增長的同時亦是遙遙領先同業對手們。

根據萬達院線2015上半年報顯示,其單銀幕產出為168.24萬元,是2015年全國上半年單銀幕產出77.13萬元的2.2倍。與兄弟院線AMC相比呢?以2014年的相關數據統計,結果是毫不遜色,甚至還略勝一籌。根據北美第二大院線公司AMC(萬達集團收購)的2014年財報顯示,其2014年銀幕數為4960塊,較之萬達多出了兩倍,AMC的2014年單銀幕產出合人民幣227.31萬元,較萬達少了近13%。

萬達院線的經營能力不言自明。2015年上半年萬達院線按照其半年報顯示,日賺350萬元。

在大部分影院經營效率低下甚至難以為繼的境況下,對一些影院、影投公司、地產商或是院線們輸出萬達的品牌和經營,令影院經營效率提高實現雙方乃至多方共贏的局面,對於任何一個理性生意人而言都是必然選擇。萬達院線也已通過收購的方式開始展現其對於院線市場的「改造」野心。

2015年7月萬達院線以10億元購入世茂股份旗下15家公司(18座影院),收購標的2014年單銀幕產出約為157萬元,與萬達的同指標相差近40%。外界有不少聲音認為萬達對世茂估值過高,在曾茂軍看來有兩點是這項收購交易的價值所在——

√首先是,估值並不止於18家影院。「未來世茂所有的商業項目都屬於萬達影城,未來至少有三十到五十家,其實這個經營權他們也是給了我們非常優惠的價格。」

√其次是,收購標的仍處於市場導入期,「他們大部分的店都是開業只有兩到三年,現在還處於培育期。明年我們萬達一年就可以讓它實現盈利,而且盈利不小,從明年盈利狀況來看,這個估值還是很低的。」曾茂軍有信心憑借萬達院線的經營能力,可以在明年令世茂的單影城產出至少提升50%,收入至少提高1.5倍。

當然,萬達亦絕非到了可以安枕無憂的「霸主」之勢,身後的追兵以及原本局外的互聯網「野蠻人」都在緊緊盯住萬達院線。萬達必須在數量上保持足夠的對抗能力,輕資產即是解決更快速地規模化擴張萬達院線的一張牌。

「我們的輕資產和別人不太一樣,我們是萬達拿地、萬達設計、萬達建造、萬達招商、萬達經營,而且名字也叫萬達廣場,和現在沒有任何區別,只是錢不是萬達的錢,是從社會上通過基金眾籌等方式募集來的,所以這個資產是屬於基金或眾籌人的。我們幫他經營,經營的結果我們分賬。」曾茂軍在接受筆者採訪時「霸道」地闡釋了這一頗有些令人不解的「輕資產」模式,上文所呈現的萬達院線在影院經營方面的高效就是這一霸道模式的底氣,而萬達集團在商業地產方面建設和經營方面的高效則是這一霸道模式的實力基石——十年,令從小學生跳級成為「教授」的萬達院線建立了自己標準化的一系列體系,並已具備輸出的系統性價值。

萬達院線的計劃是到2016年影院數增加到260家——在未來一年半的時間裡新增數量要達到過去十年總量的30%——「這個數量快速增加其實有兩點。第一點是你的標準化體系要完整,萬達用了10年的時間沉澱標準化管理。到了今天呢我們就可以快速地完成和複製了。第二個是好的合作夥伴。」曾茂軍指的好的合作夥伴包括中信地產、華潤系、世茂等國內知名的商業地產開發商。

而實現快速擴張的兩個工具則是新建影城與資本收購。「明年我們新開萬達廣場店數第一次超過50家,在55家左右,有20多家都是輕資產的模式,後年可能只有兩三家不是輕資產了,再往後就基本都是輕資產的模式了。」

包裝「會員+」

萬達想要推廣的「會員+」則是以高凈值用戶引入行業內外的重量級合作夥伴,在產業的高度拉開與對手和覬覦者的實力差距。

據曾茂軍介紹,今年上半年萬達院線的會員總數已經超過4200萬,是兄弟院線AMC的十倍,已是當然的全球最大的電影放映終端會員體系,而這些會員則是萬達院線票房貢獻的中堅力量,佔到了整體票房的85%,每位持卡會員的平均年觀影次數超過了6次,比人均觀影次數最高的韓國(4.12)和美國(3.88)相比都高出許多。

在8月29日萬達院線第200家店的開業慶典上,曾茂軍宣佈了萬達院線的會員+戰略。包括奧迪、小米、騰訊、招商銀行、孩之寶等企業都加入到了這個加號的後面。憑借現有的4200萬會員,萬達院線聯手這些關注高凈值用戶的合作夥伴,一起開發這座金礦。

以奧迪為例,萬達院線將為奧迪車主提供影廳專座,另將提供三年免費觀影等會員/用戶福利。而小米則計劃在萬達院線內提供電影版限量的小米手環,「不是會員就買不到,」曾茂軍介紹說,「小米的新品上市時只能在官網購買,而且很多都買不到(供不應求),但如果你是萬達影城4星級以上的會員,我們在和小米合作推出新款的時候,你就可以通過會員管道提前拿到。」

除此之外,萬達院線的會員+戰略裡還有年底即將推出的網絡電影院線。誰都知道,做視頻網站是一個目前只燒錢,未來也不知道何時會盈利的生意,幾家視頻網站目前的競爭都不過是看誰能夠扛到最後,在錢燒完之前燒死對手,或者就是燒死自己。

萬達院線為何執意要往火坑裡跳?

曾茂軍告訴筆者,萬達院線的網絡電影院線只做分賬片,不做買斷片。那麼,為什麼其他視頻網站大多都是買斷電影的視頻版權,而只有少量的影片是與片方共擔風險分賬的呢?

因為只有用戶付費才能與合作方分賬「付費」,如果都是免費觀看,片方當然就只有賣斷才能見到版權收益。用大量免費內容供養的用戶去描繪未來的盈利之路——這是大部分視頻網站仍然難以破解的悖論,在曾茂軍看來,萬達院線的商業模式和會員特點則當然地可以與那些有互聯網基因的視頻網站們背道而馳,並有望盈利。

曾茂軍計劃的銷售方式是基於會員影院消費的延伸,譬如在2017年《速度與激情8》上映時,會員可以在購買電影票的同時額外付費一塊錢就能看一部前作,「我們的基數很大,今年我們的票房就會在60個億左右。明年的話,我們至少應該是做到80個億以上。如果網絡電影院線能夠對此增加10%的銷量,對我來講就是增加了八九個億,投入是值得的。」

強敵環伺

星美控股剛剛發布的半年報顯示,截至2015年6月30日,星美旗下影院增至130家,擁有超過1,000塊銀幕。在不久前獲得了百度1.5億港元的入資後(百度持股1.59%),星美計劃於本年底前,將旗下全國影院總數增至200家——萬達院線在8月底剛剛開業其第200家的影城。

百度對星美的戰略入股,是其在百度糯米O2O戰略上的重要一環,與星美一樣意圖挑戰本行業的第一——百度糯米期望通過其會員+的策略「親近」各大院線公司,在電影票在線選座業務上挑落目前領先的美團貓眼。有意思的是,萬達院線近日宣佈的一項重要戰略亦是叫做「會員+」。

阿裡影業於今年5月出人意料地以8.3億元全資收購了國內僅有的六張影院票務系統牌照之一的持有公司粵科軟件,以更縱深地方式掘進到電影票業務,考慮到與淘寶電影的協同效用以及阿裡影業所期望建設的「虛擬院線」,阿裡影業至少在側面正以曲線的方式攪動影院放映市場,對萬達院線雖不構成威脅,但亦足以引起關注——而淘寶電影正通過前端連接影院、後端背靠阿裡的電商版圖滲入電影衍生品業務,與萬達院線於8月底戰略入股時光網20%股份的指向不謀而合,打通影院陣地和線上平臺的O2O以期徹底啟動電影衍生品市場。

2014年萬達文化聯合大地時代電影發行、廣州金逸影視傳媒、橫店電影院線發起成立了五洲發行,在發行端意圖通過合資聯盟的方式掌握更大的市場控制力。一年後,2015年6月,上影股份聯合浙江時代院線、江蘇幸福藍海院線、河南奧斯卡院線以及四川省電影公司一起組建「四海電影發行聯盟」——「五湖四海」,針鋒相對,不言而喻。

這些對手針對萬達,一方面是戰略上的虎視眈眈,另一方面也有戰術上的近身肉搏。

十年前,萬達院線初來乍到,卻以猛虎下山之勢在全行業大規模高薪挖角影院經理人才,令當時的諸多院線大佬們頗有微詞甚至怨聲載道——十年後,萬達院線的老人們有些意外地發現自己正在遭遇來自對手們的高薪挖角。萬達院線瀋陽區總經理於世輝的「地盤」上就有一位負責團體業務的經理被某外資競爭對手以高價挖走並「抬」升至影院經理一職,據於世輝瞭解,該外資院線公司的勃勃雄心迫切需要萬達院線的經營管理人才去快速地落地實現,這樣的「被挖角」重演於當下的萬達,其實更多的是對十歲的萬達的一種「認證」。

輕資產與會員+是曾茂軍治下的萬達院線衝擊新目標的一對王牌組合,當然也是應對競爭者們進犯的護城河。在擴張的速度上必須至少與對手同步才能保持住既有的優勢,特別是在日漸崛起的三四線城市,這片廣袤的藍海市場如果仍然依賴重資產的模式去「佔領」,無論是萬達院線還是萬達集團恐怕都已是心有餘而力不足。輕資產的模式當然就是順勢而為,但僅靠萬達的經營能力和品牌價值還不足以令精於計算的商業地產商們擁抱萬達。

本文首發於虎嗅,轉載請註明出處及作者。作者微信公號察影(cha-ying),與你一起洞察和透視電影產業的謎題和秘密——我不是你的窗戶,而是你的另一雙眼睛。

From 陳昌業

強敵環伺下,老大萬達院線的下一步